ゴリFP

ゴリFP 仮想通貨だけでなく、所得を得ている人は誰でもそうですが、法律の範囲で節税をすることができます。利益を得たら、その分をただ申告するのではなく、制度に基づいてしっかりと節税していきましょう。

仮想通貨の利益に対しても節税方法はある!

仮想通貨の利益に関しての節税で考えられるのは、以下のようなことが考えられます。

- 必要経費をできるだけ計上する

- 個人事業主になって事業所得で申告する

- 制度改正を待ってから利確する

- 海外へ移住する

以下にそれぞれを説明していきます。

必要経費をできるだけ計上する

仮想通貨の取引などによって得た利益は、雑所得で課税されるのですが、雑所得には経費が認められます。

事業所得、不動産所得及び雑所得の金額を計算する上で、必要経費に算入できる金額は、次の金額です。

(1) 総収入金額に対応する売上原価その他その総収入金額を得るために直接要した費用の額

(2) その年に生じた販売費、一般管理費その他業務上の費用の額

国税庁タックスアンサー(所得税法第37条)

つまり、収入を得るために直接要した費用であって、収入を得た年にかかった費用であれば経費になるということです。

仮想通貨の収入を得るために直接要した費用とは、以下のようなものが考えられます。

- 仮想通貨の取得原価

- 仮想通貨の勉強にかかった費用

取得原価は利確した分の購入費用(取得価額)や手数料などになります。

勉強にかかった費用ついては、具体的には以下のようなものが考えられます。

- 仮想通貨に関する本や雑誌

- 仮想通貨のセミナーや懇親会(交通費なども含む)

- パソコン(仮想通貨以外の使用分については使用時間などを按分して経費を算出)

その他にもあるかもしれませんが、仮想通貨の利益を得るための直接の費用であって、その説明がつくものという事になりますので、注意してください。

また、領収書など根拠となる書類も必要となりますので、しっかりと保存しておくようにしてください。

なお、仮想通貨に関する経費は前例が少なく、国税庁も限定列挙で示していないので、あくまでも想定です。税務署には電話で確認しましたが、ケースバイケースのこともあることをご理解ください。

雑所得内での損益通算

仮想通貨取引でマイナスになってしまった場合、そのマイナス分は他の所得と損益通算はできません。

ただし、雑所得内では可能です。

例えば、年金所得者であれば、年金所得から仮想通貨取引のマイナス分を差し引くことができます。

また、副業などでアフィリエイト収入などがある人は雑所得として申告していると思いますので、そういった雑所得から差し引くことができます。

あくまでも雑所得以外の所得との損益通算ができないのであって、雑所得内では可能であることを覚えておきましょう。

配当所得、給与所得、一時所得及び雑所得の金額の計算上損失が生じることはありますが、その損失の金額は他の各種所得の金額から控除することはできません。

国税庁タックスアンサー(所得税法第69条など)

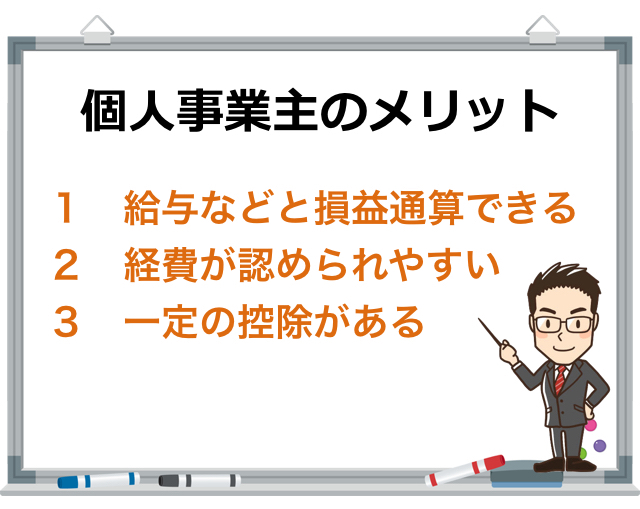

個人事業主になって事業所得で申告する

個人事業主になることでも節税ができます。

個人事業主とは何かの事業で開業をするということで、副業であっても開業することは可能です。

ただし、継続的に一定の安定した収益があり、一定の労力を費やしているなど、業務として一般的に成り立っているということが必要となります。

一時の収益について、税金を安くするためとか、そういった目的が見えてしまうと、税務署から指導が入るケースがあります。

個人事業主になることで、仮想通貨取引の事業を行うことになりますので、申告する所得が雑所得ではなく事業所得になります。

このことで、主に以下のメリットがあります。

- 給与所得など、他の所得との損益通算ができる。

- 経費の範囲が実質的に広がる。

- 青色申告なら65万円、白色なら10万円の控除がある。

この他にも、雑所得と事業所得では制度上の違いは多くあるのですが、仮想通貨取引をする上では、上記の3点がメリットだと思います。

1. 他の所得と損益通算ができる

1点目は他所得との損益通算が可能なことです。

マイナスが生じた際には給与などとも損益通算ができますので、かなり有利になります。

2. 経費の範囲が広がる

2点目は経費についてですが。しっかりと事業として業務をしていることになりますので、例えば自宅を仕事場として使用するのであれば、家賃の一部が経費として認められます。

認められる家賃の割合は、仕事として使っているスペースが全体のどの程度あるのか、面積などでしっかりと按分しておく必要があります。

雑所得でも制度上は家賃を経費にできるのですが、継続的な事業と認められていないと経費にはなりにくいと思います。これは通信費なども同様です。

3. 一定の控除が認められる

3点目は、一定の控除があることです。

青色申告なら65万円、白色なら10万円の所得控除があります。

ただし、青色申告の場合は別途「青色申告の承認申請書」を提出し、税務署の承認を受けなければいけません。また、帳簿のつけ方もしっかりとする必要があります。(会計ソフトなどがあれば難しいことはありません。)

白色の場合も記帳の義務があるのですが、青色と比べると簡易な帳簿で問題ありません。

継続的に仮想通貨をやっていく、すでにやっていて仕事の一つになっているような人は、開業届を提出されることをお勧めします。(個人事業の開業届出・廃業届出等手続(国税庁タックスアンサー))

制度改正を待ってから利確する

前述のとおり、仮想通貨の取引は雑所得で申告しなければなりません。

雑所得は税率が高く、マイナスが出ても他の所得と損益通算できず、損失の繰越制度もないため、株や為替取引などを比べて厳しい税制になっています。

仮想通貨の動向を踏まえて、今後は税制を整えていくことも考えられます。

FXも当初は雑所得で課税されていた

1998年に外為法が改正され、日本でも外国為替の証拠金取引が開始されたのですが、当初は雑所得で課税されていました。

その後、一部申告分離課税が適用になるなどの改正を経て、2012年以降取引については、すべての取引が申告分離課税となったのです。

このことで、給与などの総合課税とは別となり、一律20%の税率や他の先物取引との損益通算、3年間の損失の繰越も制度化されて、株と同様の制度となったのです。

当時(平成23年度)の税制改正大綱には以下の記述があります。

金融商品間の課税の中立性を高める観点から、市場金融デリバティブ取引に係る所得と同様に、20%申告分離課税とした上で、両者の通算及び損失額の3年間の繰越控除を可能とします。

平成23年度税制改正大綱

このように金融商品として整備されれば、税制なども改正されていくことも考えられます。

今後の仮想通貨の税制はどうなるのか

仮想通貨は現在の法律(仮装通貨法)では、通貨ではなく、資産(モノ)として扱われています。

そうだとしても、金や穀物のように先物として証拠金取引をする金融商品があるわけですから、仮想通貨FXなんかは、FXや株に近い課税にしてもいいように思います。

ただし、税制よりも先に金融庁の方で仕組み作りが必要なのだと思います。

FXは解禁されてから、申告分離課税になるまで10年以上かかっていますが、現状ではそんなに悠長なことはできないと思います。

場合によっては1年や2年で制度が変わっていくかもしれません。(あくまでも個人的な意見です。)

保有したまま制度改正を待つ!

保有して含み益があるだけでは課税されませんので、今後の制度改正の動きを見ながら、保有を続ければかなりの節税になるかもしれません。

1億円以上の利益があれば、1千万円単位で税金が変わってきます。ただし、仮想通貨は値動きが激しいので、総合的に考慮する必要があります。

海外へ移住する

億単位の大きな利益を得たのであれば、海外へ移住するという方法もあります。

所得税が課税されるのは日本に居住する「居住者」です。それについて、以下のような記述がありあます。

我が国の所得税法では、「居住者」とは、国内に「住所」を有し、又は、現在まで引き続き1年以上「居所」を有する個人をいい、「居住者」以外の個人を「非居住者」と規定しています。

「住所」は、「個人の生活の本拠」をいい、「生活の本拠」かどうかは「客観的事実によって判定する」ことになります。

したがって、「住所」は、その人の生活の中心がどこかで判定されます。

居住者と非居住者の区分(国税庁タックスアンサー)

単純に考えれば、課税されたくなければ、「居住者」でなくなれば良いのです。

生活の本拠を海外へ移して、1年以上生活している間に利確してしまうのです。

ただし、こういった手法は税逃れとも言われ、現在、株などの特定の資産を1億円以上保有している人に対して、出国する際に含み益に対して20%が課税されます。

参考:国外転出をする場合の譲渡所得等の特例(国税庁タックスアンサー)

いまのところ、仮想通貨については株のように国外提出時に課税されることはないと考えられます。

海外転出は簡単ではない

ただし、他国で1年以上生活するためには就労ビザが必要な場合もありますし、すぐに取得できるとは限りません。

話題になりがちなシンガポールへの転出についても、ビザの取得についてはかなり厳しくなっていると言います。

また、1年以上日本を離れたとしても、税務署が「生活の本拠は日本にある」と認識してしまえば、課税されることになります。

「生活の本拠」とは、単に海外で過ごした日数のみで判断するのではなく、その人の生活状況を総合的、客観て的に判断されるものですので、一律に言えるものではありません。

本気で海外移住を考えるのであれば、その分野に詳しい専門の税理士などに相談することをお勧めします。

まとめ

仮想通貨取引に関する税金の節税について、まとめてみました。

多くの利益を得た人は、多くの税金を払うことに驚いていると思いますが、小手先でイレギュラーな節税対策をすることはお勧めできません。

利益が出た人は、まずは申告をするということを忘れないでください。