ゴリFP

ゴリFP 住民税の控除には2種類あり、一つが所得控除、もう一つが税額控除です。ここでは節税効果が高い税額控除について説明します。ふるさと納税の控除も税額控除ですので、しっかりと確認してください。

税額控除とは

住民税の控除には所得控除と税額控除がありますが、税額控除は少し特殊な控除で、金額をそのまま税額から控除することができますので、節税できる額が大きいのです。

まず、所得控除と税額控除を簡単に比較してみます。

所得控除が50万円ある場合と、税額控除が50万円ある場合を比較します。

控除がない場合の計算

所得500万円 × 10% = 50万円

所得控除が50万円

(所得500万円 – 所得控除50万円)× 税率10% = 45万円

税額控除が50万円

所得500万円 × 税率10% − 50万円 = 0円

このように、所得控除が50万円と税額控除が50万円ではすごく大きな差が生まれるのです。

とはいっても、所得控除と税額控除を選択できるわけではなく、それぞれに該当する要件があります。

ここでは、節税効果の高い税額控除について、確認していきます。

所得控除についてはこちらをご覧ください。

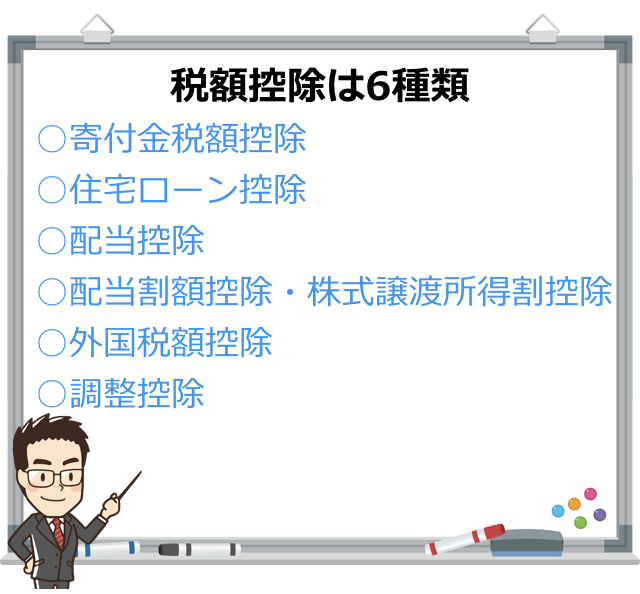

税額控除の種類

税額控除に大きく6つのものがあります。

順番にわかりやすく説明したいと思います。

寄付金税額控除(ふるさと納税の控除)

寄付金税額控除は大きく4つの箇所への寄付について、控除されます。

- 都道府県・市区町村(これが「ふるさと納税」にあたります)

- 住んでいる場所の共同募金会や日本赤十字支部

- 市区町村が条例で指定した団体

- 都道府県が条例で指定した団体

寄付金については、以前は税額控除ではなく所得控除だったこともあり、税額控除でありながら、寄付金の額に税率をかけて控除額を計算します。

例えば、共同募金会へ1万円寄付した場合は、1万円から2,000円を差し引いて住民税の税率10%(市区町村分6%、都道府県分4%)をかけて、800円が控除されます。

(10,000円 - 2,000円)× 10% = 800円

3と4の条例で指定した団体については、学校法人やNPO法人が該当するのですが、市区町村のみで指定している場合は、市区町村の税率6%分のみが控除となります。

ふるさと納税分は控除額がすごく大きい

寄付金税額控除の2〜4については、税率分をかけるので控除額が小さくなってしまうのですが、ふるさと納税は基本的に、ふるさと納税をした金額のほとんどの部分が控除されます。

少し難しいのですが、計算式を掲載します。

ふるさと納税の控除には基本控除と特例控除があります。

基本控除

これはふるさと納税以外の寄付金と同じ計算方法です。

まず、ここでふるさと納税の10%分が計算されます。

(ふるさと納税した額 − 2,000円)× 10%

特例控除

残りの90%の部分をこちらの計算式で控除していきます。

(ふるさと納税した額 − 2,000円)× (90% – (納税者の所得税の税率))

式の中に「納税者の所得税の税率」とありますが、確定申告している人は所得税でも寄附金控除がありますので、その分は差し引くことになります。

ワンストップ特例の人は確定申告はしませんので、住民税の中で全額控除することになります。

ふるさと納税は、住民税を自分で支払いたい市町村へ支払うことができるというのが、その趣旨です。

したがって、限度額はありますが、ふるさと納税した額から2,000円を控除した金額をすべて住民税から控除できます。

つまり、控除した額は寄付金として、ふるさと納税をした先の市町村へ納付したということになるわけです。

住宅ローン控除

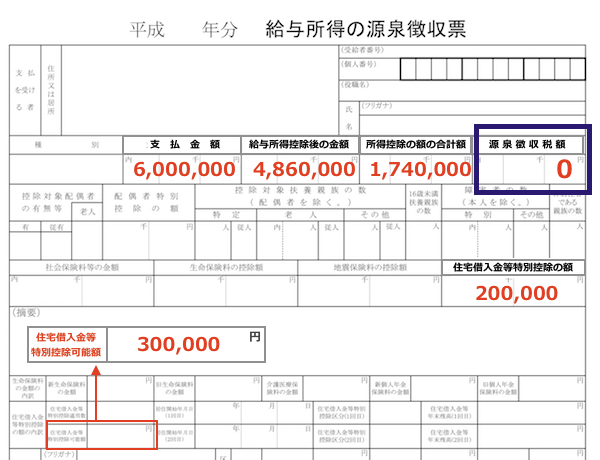

住宅ローン控除は所得税の制度ですが、所得税で引ききれない場合は残りを住民税から控除することができます。

住宅ローン控除がある人は、税務署や年末調整で手続きをしていると思います。

住宅ローン控除を受けている人で源泉徴収票の源泉徴収税額が0円の場合は、所得税で全額引ききってしまった人ですので、残りは住民税から控除してくれます。

源泉徴収票は以下のように「源泉徴収額」が0円になっています。

ただし、住民税でも控除額が上限があります。上限額は以下のとおりとなります。

| 住み始めた年 | 上限額 |

|---|---|

| 平成21年から平成33年 | 97,500円 |

| 平成26年から平成33年まで(消費税が8%か10%の場合) | 136,500円 |

配当控除

配当控除とは、配当所得を確定申告して総合課税にした場合に適用されます。

配当所得には3種類の申告方法があります。

- 源泉徴収(申告不要)

- 確定申告で総合課税

- 確定申告で申告分離課税

配当所得の申告のうち、2の確定申告で総合課税をした場合に配当控除が適用されます。

一般的には配当は証券口座へ振り込まれて、そこで源泉徴収されていると人が多い思います。

ただし、源泉徴収されていても確定申告をすることができます。

所得税は累進課税で所得が低いと税率が低く、所得が多いと税率が高くなります。

源泉徴収だと20%の税率ですが、確定申告すると所得税は最大で45%の税率になってしまいますので、どちらの方が税金が安くなるのか、判断する必要があります。

配当控除は、以下のように控除額が計算されます。

株式の配当など

| 所得金額 | 住民税控除 | 所得税控除 |

|---|---|---|

| 1000万円以下 | 2.8% | 10% |

| 1000万円を超える部分 | 1.4% | 5% |

投資信託の分配

| 所得金額 | 住民税控除 | 所得税控除 |

|---|---|---|

| 1000万円以下 | 1.4% | 10% |

| 1000万円を超える部分 | 0.7% | 5% |

投資信託の分配(外貨建て)

| 所得金額 | 住民税控除 | 所得税控除 |

|---|---|---|

| 1000万円以下 | 0.7% | 10% |

| 1000万円を超える部分 | 0.35% | 5% |

配当割額控除・株式譲渡所得割控除

配当所得については上記のとおり、源泉徴収していても確定申告することができます。株式をトレードして得た所得についても同様に確定申告をすることができます。

確定申告をすると、その金額を元に所得税と住民税を計算しなおします。この場合は、源泉徴収されている税額を返してもらわなくては、二重に税金を支払うことになってしまいます。

したがって、その金額を控除するのが「配当割控除・株式譲渡所得割控除」になります。

控除額は源泉徴収された金額の全額(住民税部分の5%)になります。

所得税の分は確定申告の中で精算することになります。

外国税額控除

申告した所得について、外国ですでに課税されている場合は、日本でも同じ所得に課税すると二重課税になってしまいますので、外国で課税された分は控除します。

調整控除

調整控除は全ての納税者に控除があります。

調整とは、所得税と住民税の人的控除(扶養控除など)の差額を調整するものです。

これは、以前に税源移譲といって、所得税の税率を住民税へ一部移行するという改正が行われたのですが、このときに、所得税と住民税の合計額は変更しないように制度が作られました。

例えば、「所得税15%、住民税5%」→「所得税10%、住民税10%」という変更であれば、基本的に税額は変わらないはずです。

しかし、所得税と住民税では扶養控除などの金額が微妙に違うので(一般扶養控除所得税38万円、住民税33万円など)、その部分を調整しているのが調整控除です。

調整控除の計算は少しわかりいくい上に、金額は小さくなります。概ね2,500円から6,000円程度となります。

まとめ

住民税の税額控除について、見てきました。

中でも、ふるさと納税はとてもお得な制度ですので、実際に活用してみることをお勧めします。

私も地方の都市を応援しつつ、牛肉などをいただいています。

ふるさと納税には、ポイント制などいろいろなものがあります。

こちらの記事も参考にしてください。