ゴリFP

ゴリFP 消費税は低所得者ほど負担が大きい「逆進性」があると言われますが、実際はどうでしょうか。

逆進性とは何か、本当に低所得者に不利な税制なのか、FPとして解説したいと思います。

消費税の逆進性とは?

消費税の増税が話題になったり、議論されたりすると、必ず話題になるのが「逆進性」のことです。

税の「逆進性」とは、所得の多い人ほど税の負担が少なく、所得の少ない人ほど負担が多いといった意味になります。

例えば、所得税の場合は所得が多いほど税率が高くなる「累進性」という制度です。所得税の一番低い税率は5%で、最高税率は45%ですから、かなり差がありますし、所得の多い人ほどより多くの税金を納めることになります。

逆進性の代表のように言われるのが消費税です。

消費税は何かモノを買ったり、サービスを受けたりする際に支払う対価に課税されます。

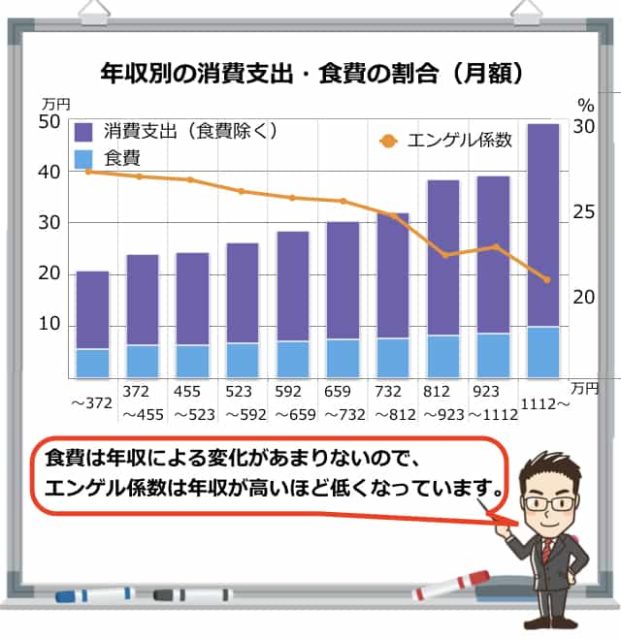

このグラフを見てください。

年収別に消費や食費がどの程度異なるのかをグラフに表しています。

棒グラフの青い部分が食費、紫色の部分が食費以外の消費になります。

収入に応じて消費全体は増えていますが、食費については大きな変化がないことがわかります。

そして、オレンジの線がエンゲル係数で、支出に占める食費の割合です。収入が高いほど、エンゲル係数は低くなっているのがわかります。

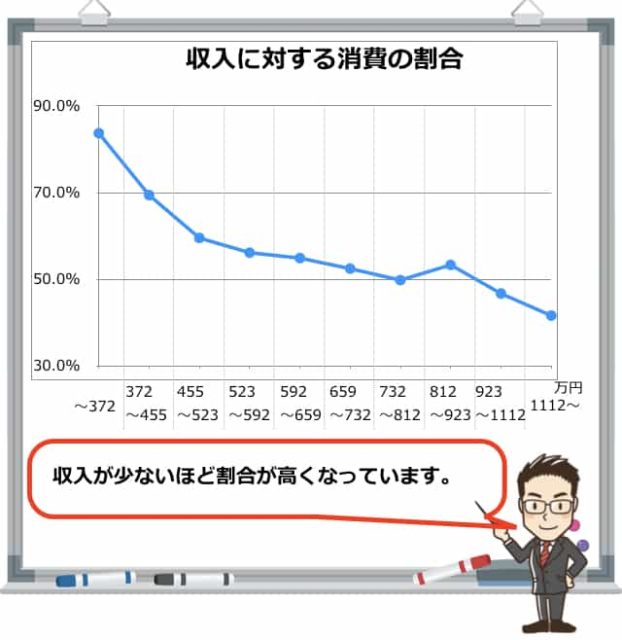

こちらのグラフは収入に対する消費の割合です。

収入が多い人の方が、収入に対する消費の割合が少ないことがわかります。

収入に関わらず、食費や日用品などは必ず消費する必要があるため、収入が少ない人の方が、収入に対する消費が多くなります。

消費が多くなれば支払う消費税も多くなります。

このように収入が少ない人ほど、収入に対する消費税の割合が大きくなる傾向があり、これを逆進性というわけです。

軽減税率で逆進性は少し緩和される

消費税が10%に引き上げられる際に、食料品などは8%のままになる軽減税率の制度も始まります。

上記のように、低所得者ほどエンゲル係数が高いので、食料品の税率が低くなれば逆進性は少し緩和されることになります。

消費税の増税は低所得者に本当に不利なのか?

逆進性が見られるということは、消費税は低所得者ほど負担が大きいということになるのでしょうか。

ファイナンシャルプランナーとしては、もう少し大きな視点でみる必要があると考えます。

もう一度、消費税の負担について考えてみます。

消費税の負担を長期で考えてみる

消費税の負担は、上記のように、低所得者の方が消費税の負担が重いと考えられることが多いのですが、もう少し長期のスパンで考えてみるとどうでしょうか。

サラリーマンなら所得は年々少しずつ増加していく人が多いので、20代と50代では所得に大きな違いがあります。

20代の人と50代の人を比較すれば、消費税の負担に逆進性が見られると思いますが、20代の人もそのうちに50代になるので、生涯の所得と消費税の負担を考えれば、ある時点の点でみるよりもフラットになっていくと考えられます。

富裕層はどれくらい消費税を納めているのか

年代による違いよりも、生涯会社員である人と富裕層では消費税の負担感に大きな違いがあるのでは?

といった疑問もあると思います。

富裕層には多くの所得や資産があるので、年齢など関係なく、消費税の負担感は少ないと考えられます。

一方で、消費税を支払った金額ベースで考えてみると、富裕層はとても多くの金額を納めていることが想像できます。

例えば、月に30万円稼ぐ会社員Aと、月に500万円稼ぐ会社社長B。

Aは30万円のうちほとんどを生活費として消費してしまい、消費税の負担率も大きい。

Bは月に200万円の出費をしていて、Aよりも消費税の負担率は少ない。

ただし、消費税の納税額はBの方が圧倒的に大きいとわかります。

消費税は高所得者も節税できない

「お金持ちが税逃れをしている」などといったニュースを聞いたことがないでしょうか。

高所得者や富裕層は優秀な税理士を雇って、合法的ではあるけれど、一般の人からするとズルイなと感じるような手法で税金を逃れたりします。

また、所得税や法人税ではマイナス所得の繰越制度が設けられていて、事業でマイナスを出すと、その後の利益が上がってもマイナス分を繰り越せるため当面は税金を納める必要がないのです。

例えば法人税の場合、会社の規模によりますが、9年から10年の繰越が認められていますので、東証一部上場の大企業で多くの利益を上げている企業でも、法人税を何年も支払っていないといった会社が存在します。

所得税や法人税は合法的に節税することができるのですが、消費税は節税をする方法がほとんどありません。

買い物をしたときに一緒に取られてしまうので、節税なんてできないのです。

消費税を節税できないのは一般市民の私たちもツライのですが、大きな買い物をすることが多い高所得者も、消費税の金額は大きくツライかもしれません。

このように、お金持ちが一切の節税をできずに納税するのは消費税といえるのです。

現役を引退した資産家でも消費税は納める

現役を引退した人は一般的に所得が少なくなりますので、所得税が少なくなります。相続税や贈与税を除くと、毎年課税されているのは主に固定資産税くらいです。

株などの配当を多くもらっている人でも、証券税制は優遇されていますので、所得税のような累進税率ではないため、納付する税額は一般的に少なくなります。仮にマイナスになった場合は翌年に繰り越して翌年の利益と相殺できるのです。

配当などで優遇税制の恩恵を受けている資産家でも、多くの買い物、高額の消費をすれば、その場で消費税は課税されてしまいます。

高所得者と同じですが、消費と同時に課税されるということは節税できず、お金持ちの人に税金を多く納めてもらう方法として、優れているというわけです。

次に、国は消費税の税収をどのように使っているのか、考えてみましょう。

消費税は社会保障に限定して使われる

消費税は社会保障4経費に使われることが法令に明記されています。以前にも当サイトで紹介しましたが、具体的には以下のことに使われます。

消費税の使い道(社会保障4経費)

- 年金

- 医療

- 介護

- 子ども・子育て支援

社会保障に関しては所得が低い人ほど手厚い制度が多く、消費税の使い道として恩恵を受けるのは主に低所得者になると考えられます。

これらの財源がなくなると、年金、医療、介護、子育てに関する施策が充実しなくなるわけです。

したがって、消費税の制度は必ずしも低所得者に不利な制度とはいえないと考えられます。

逆進性は捉え方しだい

これまで見てきたように、所得と消費税の割合だけを考えれば、消費税は逆進性があると言えますが、一人の生涯で消費税を考えた時にどの程度格差があるかは、一概には言えないように思います。

また、富裕層が納めている消費税の金額が大きいことや、消費税が社会保障として低所得者に還元されていることを踏まえると、消費税の負担の意味は異なってくると考えられます。

少子高齢化という状況を踏まえ、安定して広く多くの人が消費税を支払うこと、そしてお金持ちの人が多くの消費をしてくれることで、社会保障が充実するということも踏まえておくことが必要かもしれません。

まとめ

今回は消費税の逆進性ということについて考えてみました。

消費税が増税になれば、モノ値段が高くなりますが、社会保障制度の充実や富裕層にもしっかりと税金を納めてもらうことを踏まえると、一定の必要性も感じられます。

長期的には日本全体を潤す制度なのかもしれません。