ゴリFP

ゴリFP 住宅ローン控除の適用を受けている人は多いと思います。ここでは、住宅ローンの概要とともに、控除されていることの確認方法などをご紹介します。

住宅ローン控除の要件や手続き

住宅ローン控除は正しくは「住宅借入金等特別控除」いい、居住用の住宅を取得または増改築した際のローン残高について、その1%を所得税・住民税から控除する制度です。

住宅ローン控除の具体的な要件は次のとおりです。

住宅取得者の要件

- 住宅を取得、増改築してから半年以内にその住宅に住みはじめ、12月31日まで引き続き居住すること

- 所得が3000万円以下であること

- 年末に住宅ローンの残高があること

対象となる住宅は居住用でなければいけません。

また、所得が3000万を超えた場合は、その年は控除を受けることができません。翌年に3000万円以下になれば翌年は控除を受けられます。

住宅の要件

新築住宅の場合

- 自分の居住用の住宅であること(2つ以上家がある場合は主たるもの)。

- 床面積が50平方メートル以上

- 店舗と居住用が一緒になっている住宅の場合、居住用が1/2以上であること。

実際に住んでいる住宅であり、50平方メートル以上であれば、問題はないでしょう。

中古住宅の場合

- 上記の新築住宅の要件を満たしていること

- 耐火の住宅は築25年以内、非耐火の場合は築20年以内

- 一定の耐震基準を満たしていること。

- 同一の生計の親族からの取得でないこと。

中古住宅の場合は新築と異なり、築年数に耐火や耐震などの要件がつきます。

増改築の場合

- 上記の新築住宅の要件を満たしていること

- 自分が所有し、住んでいる住宅の増改築である

- 工事の費用が100万円を超えること

- 工事費用の1/2が居住用部分の費用である

借入金の要件

- 借入金の返済期間が10年以上である

- 民間の金融機関、住宅金融支援機構、都市再生機構、住宅供給公社、勤務先などからの借入金であること

- ただし勤務先からの借り入れの場合は、金利が年利0.2%以上

借入先については金融機関などが基本ですが、勤務先から借りた場合も金利によっては対象となります。

ただし、親族からの借り入れは金利にかかわらず、対象とはなりません。

転勤した場合はどうなるのか

住宅ローン控除をすでに受けている人が転勤した場合は、転勤している間に家族が住んでいれば(単身赴任などの場合)、住宅ローン控除は適用されます。

しかし、転勤の期間に他人に家を賃貸した場合などは、その期間は住宅ローン控除の適用は受けられません。

転勤から戻ってきて、また住み始めれば住宅ローン控除を受けることができます。

住宅ローン控除の控除額

住宅ローン控除の控除額は入居した年によって異なりますが、平成26年4月から平成31年6月までに居住した人については、以下のようになっています。

- 控除期間 10年

- 控除額 借入金年末残高の1%(40万円まで)

控除の仕組み

住宅ローン控除は国が定めた制度ですので、国税である所得税から控除するのが基本になります。

しかし、平成19年度に改正された所得税から住民税へ税源移譲によって、所得税の税率が少なくなり、その分、住民税の税率が高くなりました。

国の財源を地方へ移すという改正なのですが、簡単にいうと所得税が少なくなり、その分住民税が増えるということです。

住宅ローン控除は国の制度ですが、所得税が少なくなったことによって、所得税から住宅ローン控除を引ききれなくなるケースが出てきます。

そのため、住民税にも住宅ローン控除を適用できるようになったのです。

例えば、所得税が30万円、住民税が30万円だったとして、そこから住宅ローン控除40万円を差し引く場合は以下のようになります。

- 所得税から30万円

- 住民税から10万円

所得税は30万円ですので、控除額40万円のうち、30万円までを控除します。そして、住民税からは残りの10万円を控除します。

ただし、住民税から控除できる金額には上限があり、136,500円までとなっています。

したがって、所得税20万円、住民税20万円で住宅ローン控除が40万円の場合、控除額は以下のようになります。

- 所得税から20万円

- 住民税から136,500円

このようになり、40万円全額を控除することができなくなります。

年末調整で住宅ローン控除をしている人は注意が必要!

サラリーマンで住宅ローンがある人は、住宅ローン控除を年末調整していると思います。

住宅ローン控除の初年度は確定申告をしますが、2年目からは年末調整で手続きが可能です。

金融機関から年末借入金残高が送付され、税務署からは住宅ローン控除の年末調整用の書類が送付されてきます。

ちょっと面倒ですが、説明を見ながら書類を書けば間違えることはないでしょう。

ただし、しっかりと年末調整の手続きをしていても、住民税の住宅ローン控除がされていないことがあるのです。

会社の給与担当者のミスなどに注意

会社の人のミスを疑うのは、ちょっと気分が悪いと思いますが、ちゃんと手続きをしているのに住宅ローン控除がされていないのであれば大変です。

実は、年末調整後の源泉徴収票の記載に不備がある場合、住宅ローン控除がされないことがあるのです。

例えば、居住開始年月日が記載されていない場合です。

住宅ローン控除の要件でいつから居住しているかは、とても重要です。

その欄に記載がなければ、控除されなくてもしかたないと言えるでしょう。

また、住宅ローン控除の区分に間違った区分が入っている場合なども、何の控除を受けたいのかが不明確であれば、控除は適用されません。

書類は会社の給与担当者が作成して役所へ提出しますので、年末調整をする本人はまったく関係ないといえます。

住宅ローン控除がされているという確認方法は?

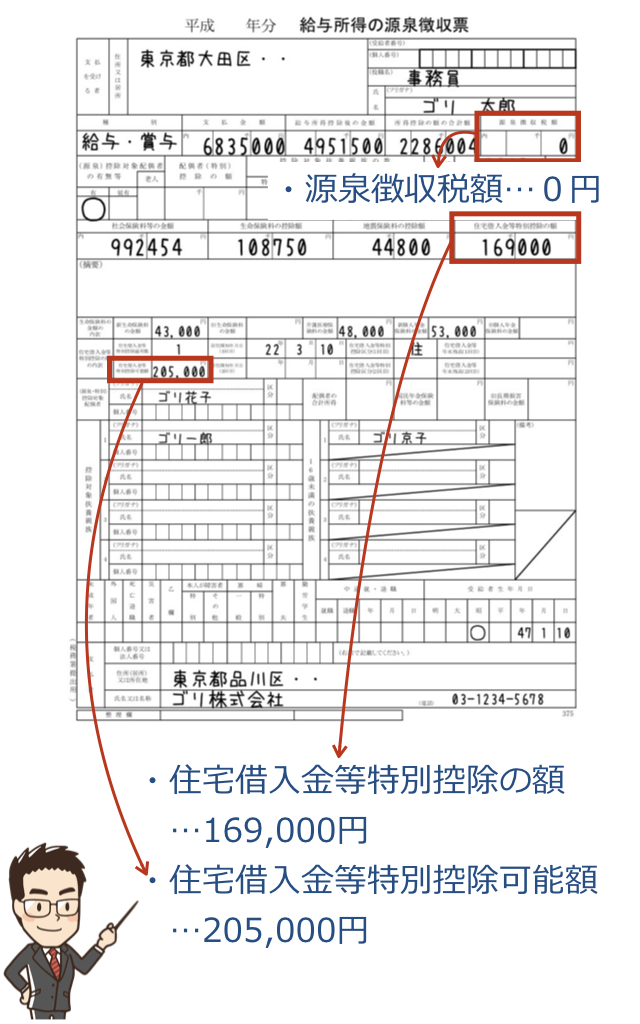

所得税の確認方法は簡単です。

年末調整後の源泉徴収票を見ればすぐにわかります。

源泉徴収票は12月か翌年の1月に会社から配布されているはずです。

図のように住宅借入金等特別控除の額などが記載されていれば問題ないでしょう。

所得税の場合は会社の給与担当者が計算して所得税を精算して払込みを行いますので、この書類が合っていれば心配はありません。

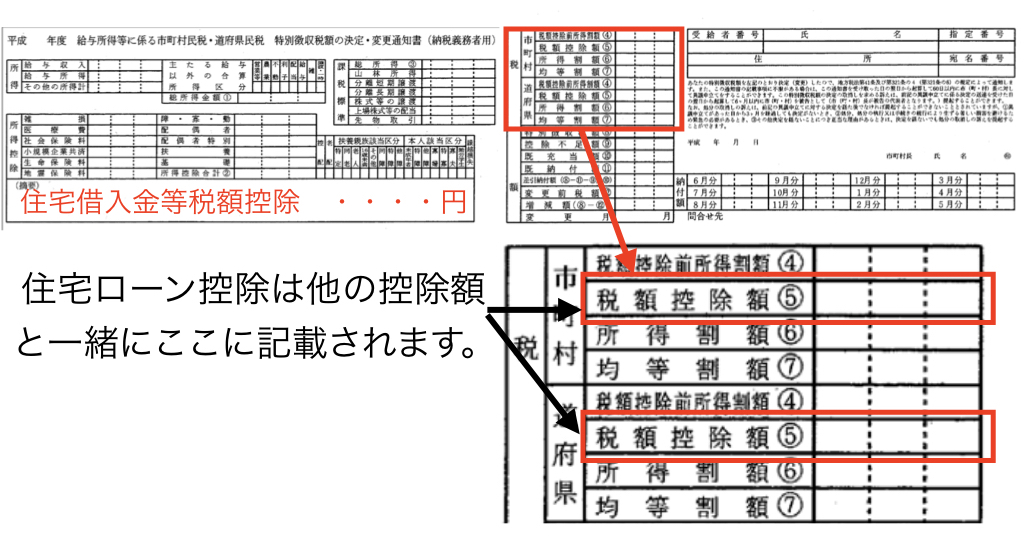

住民税の確認は忘れがち

所得税は年末調整をしてすぐに配布される源泉徴収票で確認できますが、住民税は6月ごろに配布される通知書によって確認します。

通知書は市町村によって異なりますが、概ね以下のように記載されています。

図のように、通知書に「住宅借入金等税額控除・・円」などの記載があれば問題ないでしょう。

税額控除の記載欄の金額が昨年と比べて極端に少なくなっている場合は注意が必要です。

ただし、通知書の税額控除の欄には、ふるさと納税の控除など複数の控除額が合計された金額となっていますので、内容に不安がある場合は役所に問い合わせるといいでしょう。

住宅ローン控除で所得税が0円になると、ふるさと納税などにも影響がある

住宅ローン控除はとても大きな控除となりますが、その分、所得税からふるさと納税などの他の控除ができなくなるというデメリットがあります。

ただし、ふるさと納税であれば、住民税から全額控除するという方法もありますし、医療費控除などの控除も確定申告をすることで、所得税からも控除することができます。

まとめ

住宅を購入した場合などには、多くの人が住宅ローン控除を受けていると思います。

基本的にはきちんと控除されますが、税額の通知が届いた時には、内容を確認することも大切です。

毎年、通知が届いたら簡単にでも目を通すようにしましょう。