ゴリFP

ゴリFP 今回は消費税の軽減税率制度に合わせて実施されるインボイス制度や区分記載請求書などついて、図を使ってわかりやすく解説したいと思います。

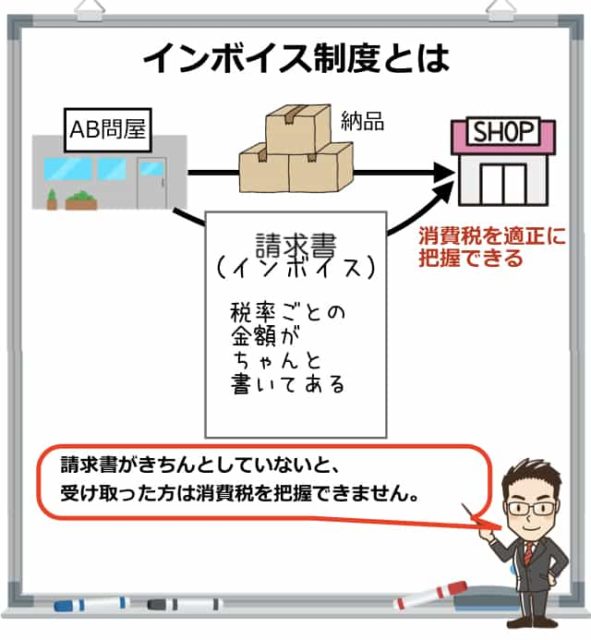

インボイス制度とは?

インボイスとは「請求書」や「送り状」などを意味する言葉で、消費税に異なる税率がある場合、請求書などを使って税率ごとの合計や消費税額を把握する必要があり、その仕組みのことをインボイス制度といいます。

諸外国ですでに導入されている制度ですが、日本でも消費税に軽減税率が導入されることから、「適格請求書等保存方式」が創設されました。これがいわゆるインボイス方式になります。

なぜインボイス制度が必要かというと、事業者は国に消費税を納めるわけですが、消費税の申告では「売上にかかる消費税」から「仕入れ(経費も含みます)にかかる消費税」を差し引いた額を計算して納付することになります。

納付税額 = 売上にかかる消費税 – 仕入(経費)にかかる消費税

この時の「仕入れにかかる消費税」(仕入税額控除といいます)を計算するために必要な制度なのです。

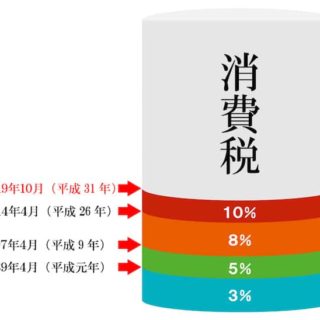

消費税が10%になると、飲食料品などの8%、それ以外の10%の2種類の税率ができますので、それぞれで消費税を把握しないと正確な金額が出てきません。

インボイスで消費税を正確に把握しておかないと、仕入税額控除が認められないため、納付する消費税が大きくなってしまうのです。

免税事業者やフリーランスも無関係ではない!

消費税を納付する事業者(課税事業者)は課税売上が1000万円以上あることなどが条件です。

したがって、消費税の課税事業者でなければ関係ないと考えがちですが、インボイス制度では免税事業者に対する影響こそが重要といえます。

もちろん、フリーランスの人も大いに関係があります!

この点は、インボイス制度を解説した後に説明しますので、最後までしっかりと読み進めてくださいね。

インボイス制度はいつから?スケジュールなど

インボイス制度は消費税の10%引上げと同時に始まる軽減税率制度によって必要となる制度です。

とはいえ、すぐにインボイス制度が始まる訳ではありません。

後で詳しく説明しますが、インボイス制度では、インボイスを発行するために税務署で登録を受ける必要があるのです。

軽減税率が導入される2019年10月1日から4年間は「区分記載請求書等保存方式」という簡易的な方法が適用され、2023年10月1日から「適格請求書等保存方式」(インボイス方式)が始まります。

| 期間 | 帳簿や請求書 |

|---|---|

|

2019.10.1〜 2023.9.30 |

区分記載請求書等保存方式 |

| 2023.10.1以降 | 適格請求書等保存方式 |

インボイス制度の開始までは期間に余裕がありますので、その間に準備ができますね。

ゴリFP ちなみに、インボイス制度は事業者が消費税を申告したり、納付したりするための制度ですので、一般の消費者には影響ありません。

では、インボイス制度の詳細を説明する前に、まずは2019年10月から対応が必要になる「区分記載請求書等保存方式」について説明します。

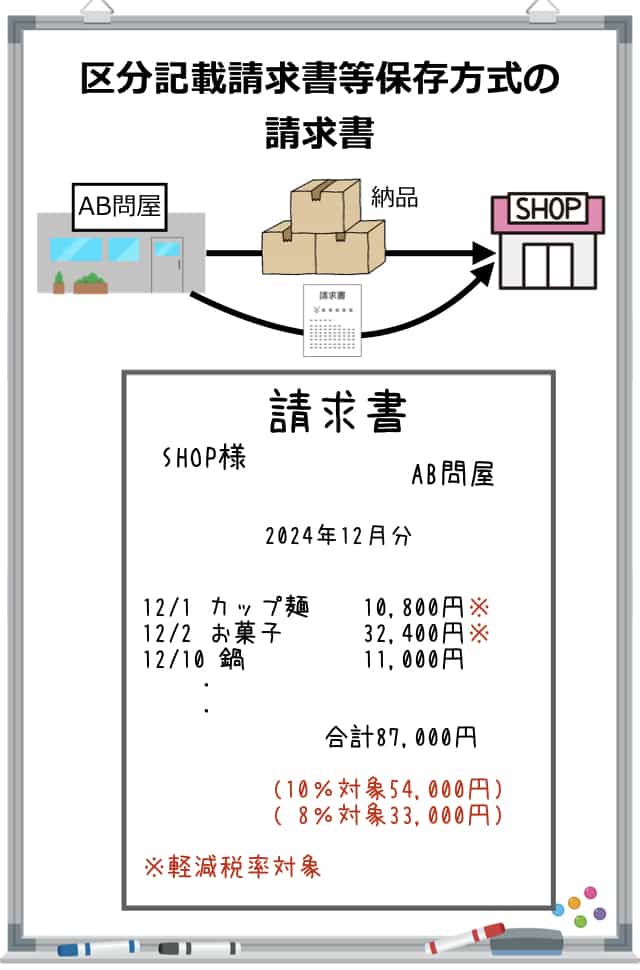

区分記載請求書等保存方式とは?

消費税が10%になると軽減税率が導入されますので、これまでどおりに経理処理をしていると、消費税の金額がわからなくなってしまいますね。

区分記載請求書等保存方式はインボイス制度より簡易な制度ですが、異なる税率をしっかりと区分するために必要となります。

消費税の課税事業者はこの制度を守っていないと、仕入税額控除ができなくなりますので十分に注意してください。

区分記載請求書等保存方式では、帳簿と請求書等の記載内容が変更になります。

| 方式 | 消費税8%(請求書等保存方式) | 区分記載請求書等保存方式 |

|---|---|---|

| 期間 | 2019.9.30まで | 2019.10.1〜2023.9.30 |

| 帳簿の記載 |

・仕入先 ・取引年月日 ・取引内容 金額 |

左記に加えて ・軽減税率対象であること |

| 請求書等への記載 |

・請求書発行者 ・取引年月日 ・取引内容 ・金額 ・受領者 |

左記に加えて ・軽減税率対象であること ・税率ごとに合計した税込価格 |

【参考】消費税法第30条第8項、第9項、改正法附則第34条第2項

これまでと変更になるのが、軽減税率の対象をわかるようにすること、そして請求書等では税率ごとの税込価格を表示することです。

なお、仕入先などから受け取る請求書等に、軽減税率の対象や税率ごとの価格が記載されていない場合は、請求書等を受け取った事業者が、軽減税率に関する事項を書き込むことができます。

初めての軽減税率制度ということもあって、後で請求書に書き込めるなど、かなり緩やかな制度になってますね。

免税事業者以外は対応が必要!

軽減税率の商品を仕入れたり、販売したりする事業者の場合は、帳簿と請求書を準備をしておく必要があります。小売店などはレジの対応は必須となりますね。

軽減税率対象の商品を扱っていなくても、飲食料品や新聞などが経費になっている場合は、その分について軽減税率の対象であることを、帳簿に記載しておく必要があります。

仕入れ(経費)、売上ともに軽減税率の対象を確認して準備しておくことが必要です。

とはいっても、「税率ごとに区分なんてできないっ!」という事業者の方もいますよね。

実は特例制度が用意されているんです。

税率ごとに把握できない場合の特例制度

多くの商品を扱っていて、軽減税率対象とそうでないものが混在しているような状況だと、すぐに準備ができないという事業者もいると思います。

通常の税率と軽減税率を分けるのが難しい場合は、前々年の課税売上高が5,000万円以下の事業者であれば、簡易な計算をすることができます。(ただし、2023年9月30日までです。)

まずは、売上についてですが、以下の表で計算した割合を軽減税率の売上分として計算することができます。

| 特例 | 計算方法 |

|---|---|

| ①税率ごとに仕入れを管理できている | 軽減税率での仕入れ(税込) ÷ 全体の仕入れ(税込) |

| ②連続10日間の税率ごとの売上がわかる | 連続10日間の軽減税率商品の売上(税込) ÷ 連続10日間の全体売上(税込) |

| ①、②が無理な場合 | 50/100 |

①は仕入れの率、②は連続10営業日の売上、①②ができなければ 1/2 を、全体の売上(税込)にかけて、軽減税率の売上の割合を計算します。

次に仕入れについてです。こちらも一定の割合を使うことで、仕入税額がいくらであるかを計算することができます。

| 特例 | 計算方法 |

|---|---|

| ①売上を税率ごとに管理できている | 軽減税率での売上(税込) ÷ 全体の売上(税込) |

| 売上、仕入れを税率ごとに管理できない | 簡易課税制度が可能 |

仕入れについては、①軽減税率と通常税率の売上を管理していれば、その割合を仕入(税込)にかけることで軽減税率の仕入とすることができます。

それ以外の場合は、簡易課税制度を使うことができます。

簡易課税制度は売上に対して一定の率で仕入を計算する制度です。

簡易課税の届出は課税対象期間が始まる前に提出する必要があるので、例えば2019年1月から12月の期間にかかるものは、本来、この期間の前に提出する必要があります。

この特例では、2019年7月から提出できるようになっているので、届出が遅くても適用ができるということです。

ただし、簡易課税制度では売上にかかる消費税のうち、みなし仕入率を使って仕入税額控除を計算しますので、必ず納付額が計算されます。還付が想定される場合は通常の申告をした方がいいでしょう。

特例の適用については少し慎重になりましょう

軽減税率の適用にあたって、国が簡単な計算方法を用意してくれたわけですが、特例を適用することで必要以上に消費税を納付することになってはいけません。

現在の消費税の納付状況、軽減税率がどの程度適用されるかなど、ある程度推定して、必要以上に税金を払うことのないよう注意しましょう。

免税事業者も請求書へ軽減税率関連の記載を

区分記載請求書等保存方式では、免税事業者が気にする部分はありません。

ただし、取引先へ商品を納品する場合は、請求書等に軽減税率の対象があるか、ある場合は税率ごとの税込価格の表示を行うように言われる可能性があります。

言われる前に請求書のフォーマットを変更しておき、税率ごとに金額を掲載するようにしておきましょう。

それでは、次にインボイス方式の具体的な内容と申請手続きなどについて、説明していきます。

インボイス方式(適格請求書等保存方式)の具体的な内容・手続きについて

インボイス方式の開始は2023年10月1日ですので、期間には少し余裕があります。今のうちから内容をしっかりと理解して、導入までに準備しておきましょう。

なお、消費税の課税事業者だけでなく、個人事業主、免税事業者においても重要な制度ですので、必ず理解しておきましょう。

まず、インボイス方式で理解しておきたいのは以下の点です。

インボイス方式で理解しておくポイント

- 適格請求書(インボイス)がないと仕入税額控除ができない

- 適格請求書を交付するには課税事業者が登録申請をする必要がある

この2つについて、少し詳しく説明しますね。

1. 適格請求書(インボイス)がないと仕入税額控除ができない

インボイス制度が始まると、それ以降は仕入などの際に適格請求書をもらわないと、その分は仕入税額控除できないことになります。つまり、支払った消費税を控除できないのです。

仕入先が対応しているか把握するとともに、自分自身も適格請求書を交付できるよう準備をしておく必要があります。

後で説明しますが、適格請求書を交付できないと、取引をしてもらえない可能性だって出てくるということです。

2. 適格請求書を交付するには課税事業者が登録申請する必要がある

誰もが適格請求書を交付できるわけではありません。

適格請求書を交付するためには事前に税務署に対して申請をして、適格請求書発行事業者として登録を受ける必要があります。

しかも、適格請求書発行事業者の登録を受けるには消費税の課税事業者でなければなりません。

適格請求書発行事業者には義務がある

適格請求書発行事業者の登録を受けたら、取引の相手に対して適格請求書を交付する義務と、その写しを保存する義務が発生します。

また、適格請求書は売上値引きや売上割戻を行なった場合にも交付する必要があり、必要に応じた修正もしなければなりません。

そして、交付した請求書の写しは7年間保存する必要があります。

ただし、すべての業種などで交付の義務が生じるわけではありません。インボイスの交付が免除されるものもあります。

インボイスの交付が免除されるということは、インボイスがなくても仕入税額控除を受けられることになります。

【参考】消費税法第57条の4第1項

適格請求書(インボイス)がなくても仕入控除ができるもの

軽減税率の導入前も、以下のものはについては仕入税額控除が可能でした。

- 税込で3万円未満のもの

- 3万円以上でもやむを得ず請求書等を受けられないもの

これは消費税が10%なってからの区分記載請求書等保存方式ではも同様の内容になっています。

ただし、インボイス方式が始まってからは、「3万円以上でやむを得ない場合」という規定がなくなったため、3万円以上のものはインボイスがないと仕入税額控除ができなくなります。

インボイスがなくても仕入税額控除が可能なのは以下の内容になります。

インボイスなしでも仕入税額控除が可能なもの

- 3万円未満の公共交通機関による旅客の運送

- 出荷者が卸売市場において行う生鮮食料品等の販売(出荷者から委託を受けた受託者が卸売の業務として行うものに限る。)

- 生産者が農業協同組合等に委託して行う農林水産物の販売(無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限る。)

- 3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

- 郵便切手類のみを対価とする郵便・貨物サービス(郵便ポストに差し出されたものに限る。)

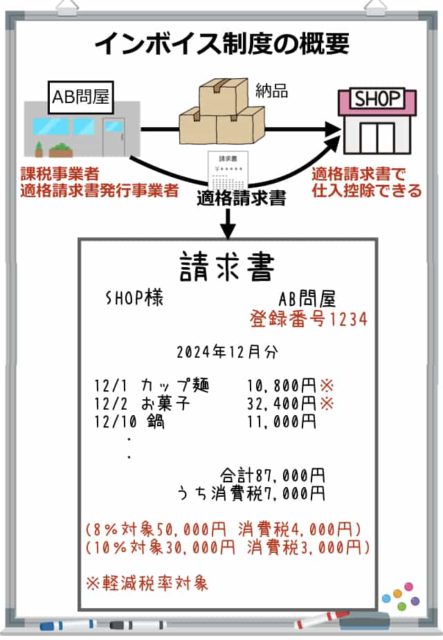

適格請求書に記載する内容

インボイス制度の要点と適格請求書に記載する内容を簡単にまとめました。

請求書には以下の内容を記載することになっています。

請求書の記載項目

- 相手の氏名(名称)

- 仕入れの年月日

- 取引内容(軽減税率の対象がある場合はその旨)

- 税率ごとの金額・適用税率

- 消費税の金額

- 適格請求書発行事業者の氏名(名称)・登録番号

市販の請求書などにも必要事項が掲載されると思いますが、独自にエクセルなどで請求書を作成している場合は、事前に修正しておくといいでしょう。

適格請求書発行事業者への登録方法

これまで説明してきたとおり、適格請求書を発行するには、適格請求書発行事業者になる必要があります。登録できるのは課税事業者のみです。

課税事業者が適格請求書発行事業者の登録申請書を税務署へ提出します。

税務署へ提出すると一定の審査があり、その後に登録されます。登録番号や登録年月日などについてはネットで確認することが可能となります。

2023年10月1日から登録を受けるためには、その半年前の2023年3月31日までに申請しなければいけませんが、2021年10月1日から申請書を提出することができますので、余裕を持って申請しておきましょう。

消費税8%時・区分記載請求書等保存方式・適格請求書等保存方式(インボイス方式)と比較

消費税増税以降、方式が変更していきますので、ここで従前方式を含めて比較しておきたいと思います。

| 方式 | 消費税8%まで | 区分記載請求書等保存方式 | 適格請求書保存方式 |

|---|---|---|---|

| 期間 | 2019.9.30まで | 2019.10.1〜2023.9.30 | 2023.10.1〜 |

| 帳簿の記載 |

・仕入先 ・取引年月日 ・取引内容 ・金額 |

左記に加えて ・軽減税率対象であること |

同左 |

| 請求書等への記載 |

・請求書発行者 ・取引年月日 ・取引内容 ・金額 ・受領者 |

左記に加えて ・軽減税率対象であること ・税率ごとに合計した税込価格 |

左記に加えて ・消費税額 |

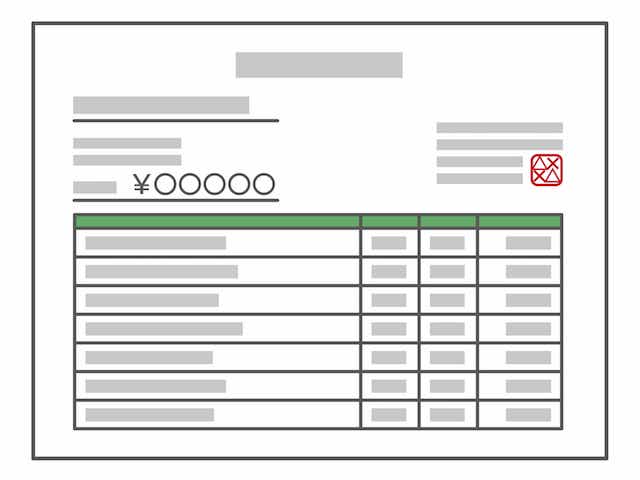

請求書の違い

請求書の例を見てください。

赤く記載した部分が消費税8%のときと異なる部分です。消費税が10%になってからは、軽減税率対象と税率ごとの金額を記載することになります。

区分記載請求書とインボイスの大きな違いは、インボイスには「登録番号」、「消費税の金額」が記載されている点です。

この2点については、明確に異なる部分です。

区分記載請求書には、税率ごとに合計した税込価格を記載すればよいのですが、インボイスには税率ごとの合計額(税込価格・税抜価格のどちらでもよい)と、消費税額を別に記載しなければなりません。

帳簿の記載内容について

軽減税率制度が施行されることで、帳簿の書き方も変わってきます。

総勘定元帳などに食料品の仕入れや売上を記載する際には、軽減税率の対象であることがわかるように記載しておきます。

帳簿には以下の内容を記載します。

帳簿に記載する内容

- 仕入れの相手

- 取引の日付

- 取引の内容(軽減税率の対象であること)

- 金額

帳簿の記載内容は、「軽減税率の対象であること」を記載しておくことだけです。

わかるようにきちんと区分しておきましょう。

免税事業者はインボイスを発行できないけど、どうすればいい?

ここまでで、インボイス制度について、大まかに内容を理解できたでしょうか。

課税事業者が適格請求書発行事業者になってインボイスを発行することで、それを受け取った側は消費税の仕入税額控除ができます。

では、免税事業者はどうすればよいのでしょうか。

インボイスがないと仕入税額控除できないということは、インボイスを発行できない事業者(つまり免税事業者)は、取引をしてもらえないことが考えられます。

仕事を依頼する側からすれば、インボイスがなければ余計に消費税を納付することになるので、そういった事業者との取引は減少するでしょう。

つまり、免税事業者は仕事が減るかもしれないのです・・

このことについては、特例制度があり、一定期間は免税事業者からの仕入れなども多少は仕入税額控除が認められています。

| 期間 | 控除できる割合 |

|---|---|

| 2023.10.1〜2026.9.30 | 80% |

| 2026.10.1〜2029.9.30 | 50% |

このように、一定の期間は、インボイスが発行できない事業者との取引でも、一部は仕入税額控除が認められます。

期間限定で一部ですので、経過措置といっても、不利な状態であることは間違いないですね。

免税事業者は課税事業者になった方がいいのか

なぜ、免税事業者にとって厳しい制度になっているのでしょうか。

インボイス制度の特徴として、益税(消費税が事業者の利益になること)の排除というものがあります。

免税事業者は課税売上が1000万円以下などの制限があり、支払う消費税と受け取る消費税に大きな乖離が生じにくいことなどから、免税とされています。

ただし、本来は支払った消費税と受け取った消費税の差額は納付(または還付)になるべきで、受け取った消費税が多い事業者がそれを利益にすることは問題ともいえます。

今回のインボイス制度はそういった益税の排除も目的の一つと考えられます。

免税事業者がインボイスを発行できなければ、しだいに課税事業者が増えていくでしょう。

こうしたことを踏まえてか、今回のインボイス制度の創設にあたっては、免税事業者が課税事業者になるための経過措置が設けられています。

免税事業者がインボイスを発行するための手続き

免税事業者がインボイスを発行するためには、まず課税事業者になる必要があります。

免税事業者であっても課税事業者への届け出をして、課税事業者になることができます。

本来は課税事業者になるには、課税期間の前日までに申請をする必要があります。

例えば、2023年1月から12月の消費税について課税事業者になるには、2022年12月までに申請をする必要があります。2023年の消費税の申告は翌年の2024年ですので、申告をする前々年には届け出が必要になります。

ただし、インボイス制度が始まる2023年10月1日を含む事業年については、2023年に入ってから届け出をしても2023年10月1日から課税事業者になることができて、適格請求書発行事業者の登録も受けることができます。

この場合、2023年10月以降は課税事業者となるため、その分について、翌年に消費税の申告をすることになります。

フリーランスでも課税事業者になることを検討した方がいいのか?

繰り返しになりますが、インボイスは課税事業者でないと交付することができません。

インボイスは消費税の仕入税額控除に必要なため、インボイスを発行できないと、仕事自体が少なくなってしまうことが考えられます。

したがって、わりと小規模で事業をしてきた人であっても、課税事業者・適格請求書発行事業者になって、仕事を依頼してくれた人に対してインボイスを交付すること求められるかもしれません。

消費税の申告は面倒で、業種によっては消費税も収入の一部として換算している人もいると思いますが、仕事自体が減少するのは避けたいところです。

インボイスの導入までには期間がありますので、しっかりと検討した方がいいと思います。

事業内容によっては課税事業者にならなくてもいい

免税事業者が課税事業者になるべきなのは、取引先にインボイスを交付するためです。

小売業などで、販売する相手が一般の消費者のみであったり、相手も免税事業者である場合は、無理に課税事業者になる必要はないでしょう。

また、インボイスを発行しなくても、値引きなどで対応した方が得するといった場合は、免税事業者のままで事業を継続するのもいいと思います。

この機会に軽減税率対応レジやキャッシュレス決済の導入も

小売店が課税事業者になるなら、この機会に軽減税率対応レジやキャッシュレス決済などの導入をした方がいいかもしれません。

消費税の増税に伴って、新たにレジなどを導入する場合に補助金が用意されています。

今後の事業も見据えて考えてみるといいでしょう。

まとめ

軽減税率制度自体が少しわかりにくいので、インボイス制度についても複雑なイメージがありますが、基本的には難しい内容ではありません。

インボイスを発行できるように事業者登録を行うことと、軽減税率の内容を明確にした請求書等、帳簿がしっかりされていれば良いのです。

最初は混乱することもあると思いますが、徐々に制度に慣れていく必要があります。

また、業種によっては現在は免税事業者であっても、今後のことを見据えて、課税事業者になることについても少しずつ検討した方がいいかもしれません。

なお、軽減税率に関する詳細については、国税庁のHPで最新の情報を確認するようにしてください。