ゴリFP

ゴリFP 消費税は納付するだけではなく、納付額に応じて経理処理をする必要があります。

税込経理と税抜経理における消費税の損金算入や経理方式のメリットやデメリットを、わかりやすく説明します。

消費税の損金算入とは?

商品を販売したり仕入たり、事業に必要なものを購入したりすると、消費税はかかります。

消費税は利益でも経費でもなく税金ですので、販売して受け取った消費税は納付しなければいけません。(仕入や経費でなどに支払った消費税が大きい場合は還付されます。)

理屈としては、消費税には利益も損失もないのですが、実際の経理を行う上では利益や損失といった経理上の処理が出てきます。

これは消費税の経理処理の方法によりますので、経理処理の方法と合わせて損金算入などの処理について説明します。

税込経理と税抜経理について

消費税の経理処理には2種類の方法があります。

消費税の2つの経理方法

- 税込経理

- 税抜経理

消費税の経理処理については、税込経理でも税抜経理でも良いことになっています。

それぞれの内容は以下のようになります。

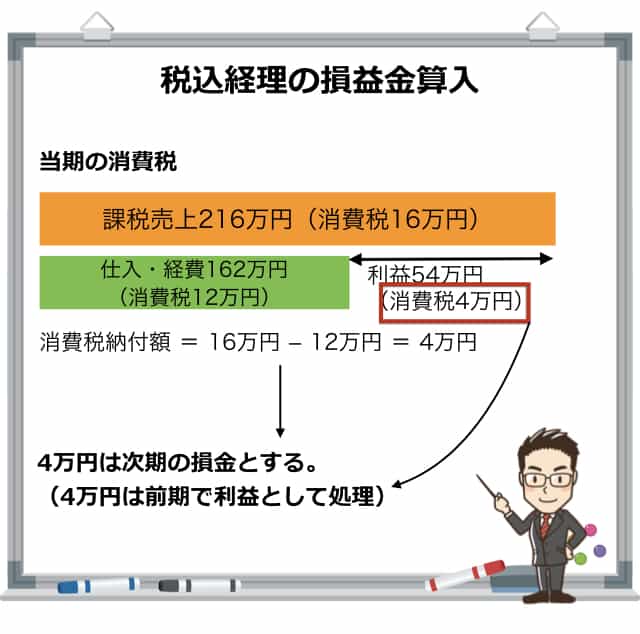

税込経理

税込経理とは、消費税も含めた金額を売上や仕入、経費に計上していく方法です。

つまり、売上や経費の金額には消費税が含まれることになります。

個人事業主の場合、今年の事業にかかる消費税の納税は翌年になりますので、翌年に消費税の納付額が(または還付額)が確定した段階で、その金額を損金(または益金)に算入します。

この時の仕訳は以下のようになります。

税込経理の消費税の仕訳

◯当期の仕訳

(借方)仕入162万円(貸方)現金162万円

(借方)現金216万円(貸方)売上216万円

◯次期の仕訳

(借方)租税効果4万円(貸方)現金4万円

当期では売上も仕入も消費税を含めた金額を計上し、そして、次の年に租税効果として、損金として処理します。

こうすることで、消費税が適正に経理処理されたことになります。

ただし、税込経理方式においても消費税の金額が大きい場合など、当期の損金として経理処理をしたい場合もあると思います。

その場合は、処理の特例が認められていて、「未払消費税」として、消費税の納付額を計算した上で未払金として処理します。

税込経理で消費税を当期処理する場合の仕訳

◯当期の仕訳

(借方)仕入162万円(貸方)現金162万円

(借方)現金216万円(貸方)売上216万円

(借方)租税効果4万円(貸方)未払消費税4万円

◯次期の仕訳

(借方)未払消費税4万円(貸方)現金4万円

租税効果を未払消費税として仕訳することで、当期の損金に計上します。

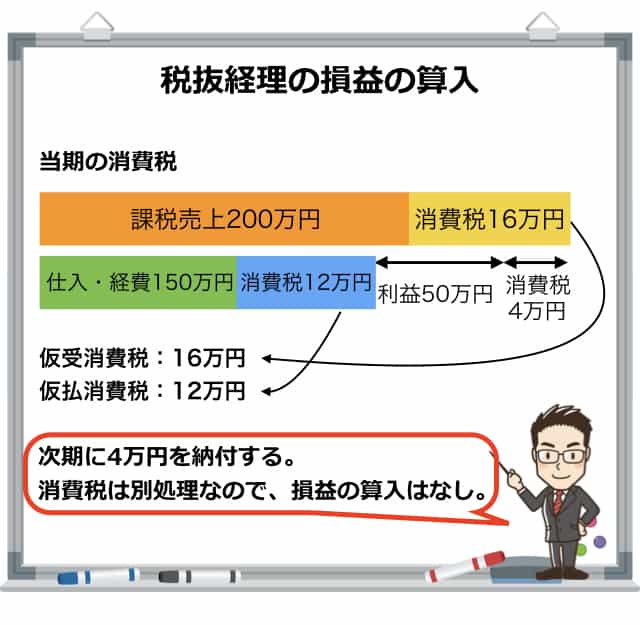

税抜経理

税抜経理とは、売上や仕入とは別に消費税を経理処理する方法です。

経理方法は面倒ですが、消費税や利益の計算はわかりやすくなります。

この時の仕訳は以下のようになります。

税抜経理の消費税の仕訳

◯当期の仕訳

(借方)仕入150万円(貸方)現金162万円

(借方)仮払消費税12万円

(借方)現金216万円(貸方)売上200万円

(貸方)仮受消費税16万円

(借方)仮受消費税16万円(貸方)仮払消費税12万円

(貸方)未払消費税4万円

◯次期の仕訳

(借方)未払い消費税4万円(貸方)現金4万円

税抜経理では、消費税は売上や仕入の都度、それぞれ仮受消費税、仮払消費税に仕訳していきます。

したがって、「租税効果」という勘定科目は出てきませんので、損金や益金に計上するということはありません。

簡易課税の場合は税抜経理で損益処理がある

簡易課税とは受け取った消費税や支払った消費税の金額にかかわらず、消費税のかかる売上額に一定の仕入率(みなし仕入率)を乗じることで消費税の納付額を算定するものです。

税込経理をしている場合は、みなし仕入率を使って計算した消費税額が納付額になるのですが、税抜経理をしている場合は、納付税額との差額を損金または益金として処理できます。

税抜経理で簡易課税制度を利用した場合の処理

- 簡易課税で計算し納付額 > 実際の消費税額 → 差額を損金処理

- 簡易課税で計算し納付額 < 実際の消費税額 → 差額を益金処理

もともと、簡易課税制度は消費税の経理処理が煩雑であることから設けられた制度ですが、そうはいっても、業種ごとのみなし仕入率で消費税の納付額を決めるので、実際の金額と差が生じることがあります。

この場合に、税抜経理をしている場合は差額について、損金・益金の処理をすることになります。

税込経理と税抜経理はどちらが得?

では、税込経理と税抜経理はどちらの方がいいでしょうか。

税込経理のメリット

税込経理では消費税を別にして経理処理する必要がありませんので、経理処理が楽だということがいえます。

個人事業主で事業内容が1つである場合や、会計ソフトを入れずに自前で処理している場合など、何も考えずに税込の値段で全てを処理することができます。

また簡易課税制度を利用して簡易に消費税の納付額を計算する上でも、面倒な処理が必要ありません。

税抜経理のメリット

税抜経理では税抜の金額で経費などを計上しますので、法人であれば交際費の経費枠について税額分を利用できますので、節税対策としてメリットがあると思います。

個人事業主の場合だと、30万円以下の資産を一括で経費処理する場合に税抜価格で判定できる点にメリットがあります。

ただし、会計ソフトなどを利用せずに税抜処理をする場合は、煩わしさがありますので、事業が大きくなるまでは税込経理でも問題ないように思います。

まとめ

消費税の損金・益金の算入について、説明してきました。

税込経理や税抜経理など、消費税には面倒なことが多いですが、一度やり方を把握してしまえば、大したことはありません。

早いうちにしっかりと身につけておきましょう。