ゴリFP

ゴリFP 確定拠出年金は2017年の改正で大きくかわり、より活用しやすい制度になりました。今回はどのように制度が変わったのか、そのポイントをご紹介します。

2017年の確定拠出年金法改正の主な内容

2016年5月24日に成立した確定拠出年金の改正法は、これまで問題点とされていた、自営業者等への普及の拡大、ライフスタイルの変化に伴う転退職等への対応の強化が図られています。

まずは2017年1月1日施行分の主な改正内容である、個人型確定拠出年金の加入対象者の拡大、確定拠出年金の拠出限度額の改正、脱退一時金の支給要件の変更等からご説明します。

個人型確定職種年金の加入対象者の拡大

今回の改正で一番注目を浴びているのは、加入対象者の拡大ですね。

公的年金の第2号被保険者はそれまで企業年金のない会社の従業員が対象でしたが、公務員や企業年金制度のある会社員が追加され、さらに第2号被保険者の被扶養者である配偶者(第3号被保険者(専業主婦(夫)層))も加入対象となりました。

これによりほぼ全ての現役世代について確定拠出年金制度への加入が可能となり、税制優遇措置を受けることができるようになりました。

| 改正後 | 改正前 | |

|---|---|---|

| 第1号被保険者(変更なし) | 第1号被保険者※1 | 第1号被保険者※1 |

| 第2号被保険者 | 公務員・企業年金の加入者を含む第2号被保険者※2 | 企業年金のない第2号被保険者 |

| 第3号被保険者 | 専業主婦(夫)等 | ×加入不可 |

※1 国民年金の保険料免除者、農業年金の被保険者を除く

※2 企業年金の加入者は規約にて個人型確定拠出年金の加入が認められている場合

確定拠出年金の拠出限度額の改正

個人型確定拠出年金の加入対象が拡大されたことに伴い、企業年金のある会社の従業員、第3号被保険者等、新しい加入対象者についての掛金限度額が設定されました。

以下、改正前の加入対象者も含む限度額の一覧です。全て月額の掛金限度額となります。

| 企業型 | 個人型 | ||||||

| 第1号被保険者(自営業者等) | – | 68,000円 | |||||

| 第2号被保険者 | 企業年金なし | – | 23,000円 | ||||

| 企業年金あり | 確定拠出年金のみ | 55,000円 | – | ||||

| 確定拠出+個人型 | 35,000円 | 20,000円 | |||||

| 確定給付+確定拠出 | 27,500円 | – | |||||

| 確定給付+確定拠出+個人型 | 15,500円 | 12,000円 | |||||

| 確定給付年金のみ | – | 12,000円 | |||||

| 公務員 | – | 12,000円 | |||||

| 第3号被保険者(専業主婦(夫)等) | – | 23,000円 | |||||

今回新たに設定されたのが、下線があるものです。

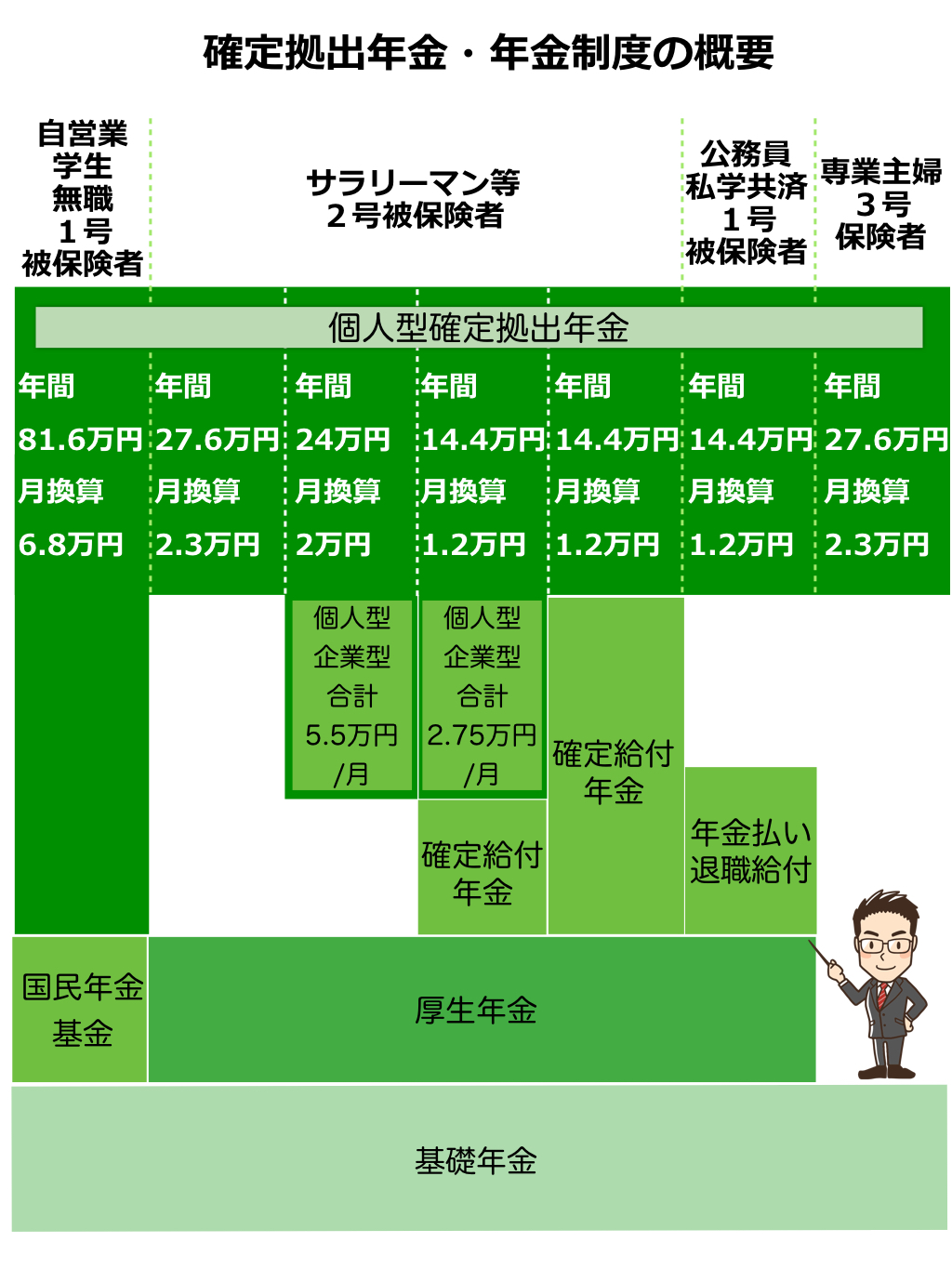

年金制度全般と確定拠出年金を合わせた概要図は以下のとおりです。

企業型確定拠出年金制度の非加入者への対応

確定拠出年金制度が導入されている会社でも、全ての従業員が確定拠出年金に加入しているわけではありません。

勤続年数が一定の年数になるまで加入が制限されている場合や、従業員本人が会社での加入を選択しない場合などがあげられます。

これまでは、このような従業員については個人型確定拠出年金には加入できませんでしたが、今回の改正で、会社の確定拠出年金規約に個人型加入可能の旨の定めがなくても、個人型確定拠出年金に加入できるようになりました。

なお、拠出限度額は従業員の会社が確定拠出年金のみの場合、23,000円(月額)、確定給付年金も併設されている場合、12,000円(月額)となります。

脱退一時金の支給要件の変更

従来は企業型確定拠出年金制度のある会社を退職・転職した場合、その年金の受け皿のある会社は少数でしたし、被扶養者となり第3号被保険者となった場合は移換先がありませんでした。

そのため、折角積立てた確定拠出年金を脱退一時金として受取るしかない状況が発生していました。しかし、今回の改正で個人型確定拠出年金の加入対象者が拡大し、移換先が増えたため、確定拠出年金の継続が可能になりました。

これに伴い、脱退一時金を受け取る要件が改正されました。

| 改正後 | 改正前 | |

|---|---|---|

|

企業型・ 個人型資格喪失 |

以下の要件に該当する者

|

以下の要件に該当する者

|

|

継続個人型 運用指図者 (資格喪失後、掛金を拠出せず運用指図のみを行っている者) |

削除 |

以下の要件に該当する者

|

なお、企業型年金加入者、企業型年金運用指図者、個人型年金加入者及び個人型年金運用指図者でない者が、個人別管理資産額1.5万円以下で資格喪失後6カ月以内に脱退一時金の請求を行った場合は、現行どおり脱退一時金を受け取ることができます。

また、2017年1月の改正が適用されるのは2017年1月以降に加入者資格を喪失した場合となります。

2016年12月以前に加入者資格を喪失された場合は改正前の要件となります。退職日等により異なりますので注意しましょう。

今後順次施行される確定拠出年金法の改正内容

2016年5月24日に成立(2016年6月3日公布)した確定拠出年金の改正法では、2017年1月1日以降に施行される(2017年中に施行されない)こととなっている改正内容も含まれています。

その目玉は簡易型確定拠出年金制度の創設、個人型確定拠出年金制度への小規模事業主掛金納付制度の創設、拠出規制単位の年単位化などがあげられます。益々便利になる確定拠出年金についてさらに詳しく見ていきましょう。

簡易型確定拠出年金制度の創設(公布日から2年以内に施行)

従業員数が少ない中小企業では、企業年金の事務に従事する職員を捻出することもかなりな負担となりますね。厚生年金基金は運用状況等により会社の掛け金負担も大きく、解散する会社も増えています。

その代替措置として、また大企業と中小企業との福利厚生の差を縮めるためにも、設立手続き等が簡素化された簡易型確定拠出年金制度が従業員数100人以下の中小企業を対象に創設されます。

個人型確定拠出年金への小規模事業主掛金納付制度の創設(公布日から2年以内に施行)

企業型確定拠出年金や確定給付企業年金を導入していない従業員数100人以下の中小企業において、個人型確定拠出年金に加入する従業員の掛金に会社が追加拠出することが可能となります。

会社は従業員の掛金を給料天引きで預かり、会社拠出の掛金と合わせて個人型確定拠出年金の実施機関に納付します。

拠出金は従業員(個人型)掛金と会社掛金を合わせて276,000円が限度額となっています。

中小企業は掛金を損金扱いできますので、従業員への福利厚生UPと伴に会社自体にも有益な税制となっています。

ただしこの制度ですと、会社側は従業員の運営管理機関に対し個々に対応しなければならず、事務手続きが少々煩雑となるため、事業主側から導入は敬遠されがちです。

小規模事業主掛金納付制度を会社に導入してもらいたい場合は、会社のメリット面等を提示するなどして交渉するとよいですね。

拠出規制単位の年単位化 (2018年1月1日施行)

企業型確定拠出年金、個人型確定拠出年金において、これまで毎月1回拠出しなければならなかった掛金について、年1回以上定期的な拠出が可能となります。

これにより掛金の年払いや半年払い、各月で拠出限度額に達しなかった使い残し分を繰り越して賞与時に通常月より多く拠出するといった、柔軟な拠出が可能となります。

ただし、企業型確定拠出年金の掛金については使い残し分を繰り越すことはできません。

ポータビリティの拡充 (公布日から2年以内に施行)

改正前までは、確定拠出年金を導入していた会社に勤めていた人が転・退職した場合や、個人で確定拠出年金に加入していた人が再就職した場合等、それまで積み立ててきた確定拠出年金の受け皿がなく、積立がストップしてしまうといった問題点がありました。

今回の改正で積立てた資産の移換先の範囲が拡充され、確定拠出年金の積立運用の継続化が図られ、より利便性が高められました。以下、ポータビリティの拡充範囲について具体的に確認しましょう。

従来、確定給付企業年金から確定給付、企業型・個人型確定拠出年金への移換(持ち運び)は可能でしたが、逆の向きの確定拠出年金から確定給付年金への移換はできませんでした。しかし、今回の改正により確定給付企業年金での受け入れが可能となりました。

つまり、確定拠出年金 ⇔ 企業型・個人型確定給付年金(双方向移換可能)

また、中小企業退職金共済についても、確定給付企業年金、企業型確定拠出からの移換、中小企業退職金共済からの企業型確定拠出年金への移換ができませんでした。

今回の改正で、は中小企業退職金共済に加入している会社が中小企業でなくなった場合という条件付きではありますが、移換が可能となり、各年金制度間で年金資産の持ち運びの範囲が拡充されました。

したがって、全く移換ができないパターンは個人型確定拠出年金と中業企業退職金共済の双方向の動きのみとなりました。

確定拠出年金運用面での改善(公布日から2年以内に施行)

確定拠出年金では加入者が自分で運用商品を選択するのが基本ですが、特に企業型確定拠出年金では、加入者である従業員があまり積極的に運営に関与しない場合もあり、運営管理機関があらかじめセットした商品が準備されています。

その商品内容についてはルールがあり、これまでは、「少なくとも3つ以上の運用商品と1つ以上の元本確保型商品」と定められていましたが、今後は「リスク・リターン特製の異なる3つ以上の商品」に変更されました。

これにより、これまで運用についてタッチしてこなかった加入者についても自分の運用方法について考えるステップができましたので、是非活用してください。

確定拠出年金法の変遷と今後への期待

確定拠出年金はアメリカの年金制度を手本とした、いわゆる日本版401Kとして2001年10月に開始した制度ですが、企業型でも導入できる会社の退職金制度が限られておりそれほど導入が進まず、また個人型でも、運用に馴染みの薄い日本ではなかなか浸透しない制度でした。

2014年には資格喪失年齢を一律60歳から企業型については最大65歳まで引き上げたり、連合会移換者の自動裁定が行われるように改正されたりしましたが、なかなかすそ野は広がりませんでした。

今回の改正で、ほぼ全ての現役世代が確定拠出年金に加入可能な状況になったことは、確定拠出年金の制度において大きなステップとなりましたね。

現役世代の関心も高まり、確定拠出年金制度について興味を持つ層が広がったことで、各々のセカンドライフの資産形成において良い循環が始まることを期待しています。