ゴリFP

ゴリFP 個人型確定拠出年金(イデコ・ideco)はとても良い制度ですが、加入期間中は一定の手数料などの費用がかかります。

iDeCoは長期に渡って運用しますので、手数料は安い方がいいです。

今回は金融機関ごとの手数料や取扱商品数を比較しつつ、オススメの金融機関をお伝えします!

手数料とは?iDeCoの仕組みと手数料

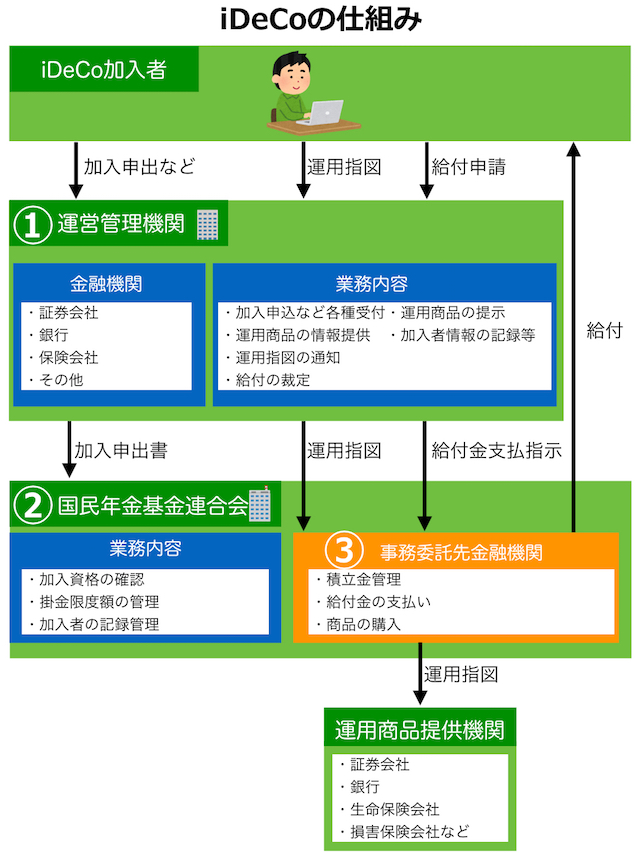

iDeCoは少し複雑な制度となっていて、大きく3つの機関(図の①〜③)が関わっているため、それぞれに手数料を払う必要があるのです。

| 機関 | 主な業務内容 |

|---|---|

| ①運営管理機関 |

iDeCoを取り扱う金融機関 加入手続きや商品の提示 |

| ②国民年金基金連合会 | iDeCoの実施主体 |

| ③事務委託先金融機関 | 積立金の管理や給付金の支払い |

運営管理機関はiDeCoの受付や運用商品の提示をするところで、加入者の窓口となる場所です。銀行や証券会社、保険会社などがあります。

国民年金基金連合会はiDeCo自体を運営実施をしている機関で、加入時の最終審査も行います。

事務委託先金融機関は国民年金基金連合会が積立金管理や給付金の支払い事務を委託している機関です。

この3箇所それぞれに手数料を支払う必要があります。

手数料の内容・金額

手数料は主に加入時、加入期間、受取時にかかります。

最低限支払う手数料

加入時と加入期間、受取時に必ず支払う手数料は以下のものです。

| 手数料の支払先 | 加入時の手数料 | 手数料(月額) | 受取時(月額) |

|---|---|---|---|

| 国民年金基金連合会 | 2,777円 | 103円 | – |

| 事務委託先金融機関 | – | 64円 | 432円 |

| 合計 | 2,777円 | 167円 | 432円 |

加入時に支払うのが国民年金基金連合会に対する手数料2,777円です。

加入した後は国民年金基金連合会と事務委託先金融機関に手数料を支払います。

基本的に月額になりますが、掛け金を拠出が毎月でない場合は、国民年金基金連合会に対する103円は拠出時のみ支払います。

年に1回しか拠出しない人、60歳以降で拠出期間が終わって運用のみをしている人はその分の手数料が安くなります。

また、iDeCoの受取時には、その都度432円の手数料がかかります。

運営管理機関への手数料は金融機関によって異なる

運営管理機関に対しても手数料を支払うことになるのですが、この金額は金融機関ごとに設定できるため、幅があります。

| 手数料の支払先 | 加入時の手数料 | 手数料(月額) | 受取時 |

|---|---|---|---|

| 運営管理機関 | 0〜1,000円程度 | 0〜450円程度 | 0円 |

iDeCoには長期間加入することになりますので、手数料の安いところを選ぶのが基本になります。多くの金融機関が無料としています。

運営管理機関の変更には手数料がかかる!

通常は上記の手数料となりますが、イレギュラーなことをした場合には別途手数料がかかることがあります。

例えば、最初は銀行を運営管理機関としてiDeCoを始めたけれど、どうしても加入したい投資信託があるので取り扱っている証券会社に変更したいといった場合には4,320円の手数料が発生します。

ゴリFP

ゴリFP 手続きは書類を郵送でやり取りすることになるため面倒です。最初の運営管理機関選びは慎重に行いたいところです。

それでは、どのような基準で運営管理機関を選べばいいのでしょうか。

ポイントを解説したいと思います。

運営管理機関の選び方

運営管理機関は、証券会社、銀行、保険会社などおよそ200社も存在します。

普段、銀行や証券会社などと取引や付き合いがあるのなら、そこを選んでもいいのですが、60歳になるまでお付き合いを続ける必要がありますので、途中で変更する必要がないように選びたいところです。

そこでポイントは以下の2つになります。

金融機関(運営管理機関)を選ぶ2つのポイント

- 手数料

- 取扱商品

手数料は無料を選ぼう!

前述のとおり、手数料には加入時、毎月、受取時などにかかります。

特に毎月の手数料は、金融機関によって年間で0円〜5,400円程度とかなり開きがあります。10年で5万円以上の差になるので無視できません。

中には掛け金の残高が増えると手数料が安くなるところもありますが、残高が100万円から150万円程度にならないと手数料が無料にならないのが一般的で、サラリーマンだと月の積立額は1万円から2万円程度ですので、残高が積み上がるまでに10年以上かかる場合もあります。

基本的には手数料が無料の金融機関を選ぶことをお勧めします。

商品が多く信託報酬が低いものを扱っているか

取扱商品は各社の特徴が表れるところです。

商品数が多いのは証券会社や保険会社です。自社で運用している投資信託もありますし、専門に業務を行っていますので強みがあります。

一方で、銀行系は元本保証型や運用信託報酬が少ないインデックス型投信を中心に商品を揃えているところが多くあります。

ポイントとしては、長期に渡る運用になりますので、信託報酬が少ない商品を多く取り扱っている機関をまず検討しましょう。

信託報酬とは投資信託の運用にかかる手数料のことで、投資信託の残高に対して一定の率がかかります。

例えば、ある投資信託に100万円の残高があり、1%の信託報酬がかかるのであれば、年間に1万円を信託報酬として支払う必要があります。

通常の手数料よりも高くつくことになりますので、この点も慎重に選びたいところです。

一般的にアクティブ型と言われるハイリスクハイリターンの商品は投資信託の運用にあたり、ファンドマネージャーの能力が問われますので信託報酬が高くなる傾向があります。

一方でインデックス型といって、日経平均やTOPIXなどの指数に連動するようなリターンを目指すものは信託報酬は低くなります。

他にも様々な商品がありますが、中でもバランス型と言われる商品は、株式と債券を組み込んでいるので、投資信託の中でバランスが取られています。一般的に株式と債券は別々の商品になり、個人がポートフォリオの中で組み合わせを考えるのですが、そういった手間がなく、安定した運用を目指すことができます。

バランス型の信託報酬はインデックス型とアクティブ型の中間くらいと考えていいでしょう。

| 商品 | 特徴 | 信託報酬 |

|---|---|---|

| インデックス型 | 指数と連動 | 低 |

| バランス型 | 株式や債券など1本でバランスが取れている。 | 中 |

| アクティブ型 | ハイリターンを目指す。 | 高 |

金融機関を選ぶ際には、インデックス型、バランス型、アクティブ型の商品が組み込まれていて、信託報酬も低く抑えられたものを取り扱っていることが大切です。

2018年5月以降は取扱商品は35本が上限に

なお、法改正により金融機関の取り扱うiDeCoの商品は、35本が上限となりました。

商品数が多いと選ぶのが難しいので、あらかじめ絞って提示することとされています。

ただし2019年3月時点でも35本ほり多い商品を扱っているところがあります。今後少しずつ減らしていくことになっています。

主な金融機関・証券会社の手数料と取り扱い商品の比較

iDeCoにかかる主な金融機関ごとの手数料と取り扱い商品の本数は以下のようになります。

| 運営管理機関 | 年間手数料 | 投資信託 | 元本保証 |

|---|---|---|---|

| SBI証券(オリジナル) | 無料 | 33本 | 4本 |

| SBI証券(セレクト) | 無料 | 32本 | 4本 |

| 楽天証券 | 無料 | 31本 | 1本 |

| マネックス証券 | 無料 | 24本 | 1本 |

| 大和証券 | 無料 | 21本 | 1本 |

| 野村証券 | 0円〜3,396円 | 19本 | 1本 |

| 岡三証券 | 2,460円 | 34本 | 7本 |

| 日本生命 | 3,756円 | 22本 | 2本 |

| 松井証券 | 無料 | 11本 | 1本 |

| 第一生命 | 0〜3,780円 | 23本 | 1本 |

| 三菱UFJ銀行(標準) | 4,536円 | 17本 | 7本 |

| 三菱UFJ銀行(ライト) | 3,060円 | 8本 | 2本 |

| みずほ銀行 | 0〜3,060円 | 14本 | 1本 |

| 三井住友銀行 | 3,060円 | 23本 | 2本 |

| イオン銀行 | 無料 | 23本 | 1本 |

※2019年3月22日のHPに掲載されている内容です。

大手の金融機関や証券会社でも手数料はそれぞれであることがわかりますね。

この中から手数料が無料のものに絞って、投資信託の内訳の一部を示したのがこちらの表になります。

| 運営管理機関 | インデックス | アクティブ | バランス | REIT |

|---|---|---|---|---|

| SBI証券(オリジナル) |

13本 (0.13-0.86%) |

10本 (0.82-1.94%) |

7本 (0.18-0.86%) |

2本 (0.27-0.29%) |

| SBI証券(セレクト) |

15本 (0.12-0.33%) |

10本 (0.81-2.10%) |

4本 (0.17-0.70%) |

2本 (0.27-0.29%) |

| 楽天証券 |

10本 (0.17-0.59%) |

9本 (0.65-1.67%) |

5本 (0.21-1.29%) |

2本 (0.27-1.03%) |

| マネックス証券 |

11本 (0.12-0.24%) |

6本 (0.82-1.94%) |

3本 (0.17-1.23%) |

3本 (0.27-1.03%) |

| 大和証券 |

8本 (0.16-0.27%) |

8本 (0.82-1.97%) |

3本 (0.97-1.30%) |

2本 (0.57-0.59%) |

| 松井証券 |

6本 (0.12-0.20%) |

1本 (0.82%) |

1本 (0.17%) |

2本 (0.27-0.29%) |

| イオン銀行 |

7本 (0.15-0.59%) |

5本 (0.82-1.65%) |

5本 (0.24-0.95%) |

2本 (0.27-0.29%) |

※2019年3月22日のHPに掲載されている内容です。

SBI証券、楽天証券、マネックス証券は手数料が無料である上に、信託報酬が低い商品も多く取り扱っています。

おすすめの運営管理期間・金融機関

当サイトでおすすめの運営管理機関をご紹介します。迷っている人は参考にしてください。なお、内容は2019年3月時点のものとなります。

SBI証券はダントツの商品数で人気が高い

ネット証券としても人気が高いのですが、確定拠出年金でも手数料の安さと取扱商品の数で高い人気となっています。

2018年11月からプランが2種類となり、従前からのプランがオリジナルプラン、そして新たにセレクトプランが設けられています。

セレクトプランでは、多様性にこだわり、より低コストの商品を揃えているため、信託報酬がオリジナルプランと比較して安いものが多くなっています。

オリジナルプラン、セレクトプランともにインデックス型、アクティブ型、バランス型の本数が他社より多く、いろいろな商品を比較検討したい人にもおすすめです。

オリジナルプランとセレクトプランの1年騰落率(2019年3月23日現在)で商品を見てみました。

| 商品名 | 商品型 | 1年騰落率 | 信託報酬 |

|---|---|---|---|

| 三井住友-三井住友・DC外国リートインデックスファンド | リート | 18.22% | 0.29% |

| ニッセイ-DCニッセイJ-REITインデックスファンドA | リート | 12.74% | 0.27% |

| 農林中金-農林中金<パートナーズ>米国株式長期厳選ファンド | アクティブ | 11.85% | 0.97% |

| 大和-iFree NYダウ・インデックス | インデックス | 7.47% | 0.24% |

| ニッセイ-DCニッセイ外国株式インデックス | インデックス | 3.86% | 0.20% |

| 三井住友TAM-DC外国株式インデックスファンド | インデックス | 3.30% | 0.86% |

| 大和-iFree 8資産バランス | バランス | 2.92% | 0.24% |

| 三井住友TAM-SBI資産設計オープン(資産成長型) | アクティブ | 2.77% | 0.73% |

| SBI-EXE-i先進国株式ファンド | インデックス | 2.67% | 0.32% |

| キャピタル・インターナショナル-キャピタル世界株式ファンド(DC年金用) | アクティブ | 2.43% | 1.54% |

| 商品名 | 商品型 | 1年騰落率 | 信託報酬 |

|---|---|---|---|

| 三井住友-三井住友・DC外国リートインデックスファンド | リート | 18.22% | 0.29% |

| ニッセイ-<購入・換金手数料なし>ニッセイJリートインデックスファンド | リート | 12.75% | 0.27% |

| 農林中金-農林中金<パートナーズ>米国株式長期厳選ファンド | アクティブ | 11.85% | 0.97% |

| 大和-iFree NYダウ・インデックス | インデックス | 7.47% | 0.24% |

| 三菱UFJ国際-eMAXIS Slim 先進国株式インデックス | インデックス | 4.02% | 0.12% |

| ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド | インデックス | 3.90% | 0.12% |

| 三菱UFJ国際-eMAXIS Slim バランス(8資産均等型) | バランス | 2.69% | 0.17% |

| 三菱UFJ国際-eMAXIS Slim 先進国債券インデックス | インデックス | 2.15% | 0.18% |

| ラッセル-ラッセル・インベストメント外国株式ファンド(DC向け) | アクティブ | 1.62% | 1.44% |

| セゾン-セゾン・バンガード・グローバルバランスファンド | アクティブ | 1.46% | 0.62% |

SBI証券のポイント

ここ1年の騰落率ではリート系の商品が高いリターンになっていますが、もう少し長期で見たときのセレクトプランにも注目しておきます。

| 商品名 | 商品型 | 3年騰落率 | 信託報酬 |

|---|---|---|---|

| セゾン-セゾン資産形成の達人ファンド | アクティブ | 12.99% | 1.55% |

| ニッセイ-<購入・換金手数料なし>ニッセイ外国株式インデックスファンド | インデックス | 11.84% | 0.12% |

| SBI-EXE-iグローバル中小型株式ファンド | インデックス | 11.69% | 0.33% |

トップにあるのが「セゾン資産形成の達人ファンド」で、iDeCoの商品だけでなく、投資信託全体としても優秀な商品です。

これは複数のファンドを組み合わせたもので、「ファンド・オブ・ファンズ」と言われる商品です。日本だけでなく、先進国や新興国の実績のあるファンドが組み込まれています。

先進国のインデックスを上回る実績を上げていて、2019日経TRENDY大賞の1本にもなっています。

信託報酬は少し高いですが、iDeCoに組み込まれているのはSBI証券と楽天証券になりますので気に止めて置きたいところです。

ゴリFP SBI証券は商品が多く、アクティブ商品には人気商品も組み込まれているので、運用を自分で設計したい人にはおすすめです。

楽天証券はiDeCo以外の特典も多い

こちらも大手のネット証券で手数料が安いとともに、商品数もかなり多くなっています。

楽天証券はバランス型やインデックス型を中心に取り揃えていることから、商品も選びやすいと思います。

また、証券口座を開設すれば投資信託や株取引に使えるマーケットスピードというアプリを使えます。

実際にトレードをしなくても、日経テレコンを利用できますので、口座を開設してログインすれば日本経済新聞、日経産業新聞、日経MJなどを3日分読むことができ、その他にも過去1年分の新聞記事検索や速報も閲覧することができます。

楽天証券のポイント

楽天証券でもSBI証券と同様に「セゾン資産形成の達人ファンド」を扱っていますが、その他に「たわらノーロード」案件が多く信託報酬が低い案件が多く揃っています。

ゴリFP 国内外の株式や債権のインデックスやバランス型などの信託報酬が低いものと合わせて、セゾン資産形成の達人ファンドを組み入れていくのも良いと思います。

マネックス証券

SBI証券や楽天証券と比較すると、取扱商品は少なくなりますが、信託報酬が低いインデックス型の商品を手厚くセレクトしています。

また、「スパークス・新・国際優良日本株ファンド」が入っているのも特徴です。

「スパークス・新・国際優良日本株ファンド」は、スパークス・アセット・マネジメントの商品で独自の調査分析により、20銘柄ほどに集中して投資するといったスタンスで運用を行なっています。

2019日経TRENDYでは、国内株式の投資信託で大賞となっていて、高い運用益を引き出しています。

マネックス証券のポイント

マネックス証券のiDeCoの商品は、低コストに主眼を起きつつ、主要なアクティブ商品もあり、商品数は25本ですので、わりとセレクトしやすい環境が整っています。

しかも、ロボアドバイザーによる運用プランの検討サービスがあり、商品や投資比率などを具体的に提案してくれます。

運用のメリットだけでなく、リスクについてもその可能性について、グラフなどを用いてわかりやすく説明してくれます。

ゴリFP 厳選された商品とロボアドバイザーで運用の初心者でも安心して取り組めるのが嬉しいところです。

まとめ

iDeCoの手数料を中心に、おすすめの証券会社をご紹介してきました。

数ある運営管理機関から自分にあった金融機関を見つけるのは大変だと思います。

中でも手数料と投資銘柄の数は選ぶ上では、重要なポイントですので、老後のために今からしっかりと備えておきましょう。