ゴリFP

ゴリFP 今回は確定拠出年金の基礎について説明していきます。確定拠出年金って知ってる?

あきら

あきら うーん。聞いたことあるけど、いまいちわかってないんだよね。なんか、損しそうでどうしていいか分からない。

なな

なな 私は少しは知っているわよ。でも、どのくらい確定拠出年金に積み立てていけばいいか、本当に損することはないのか・・・疑問は結構あるわね。

普通の年金だけじゃダメなのかしら。

ゴリFP やはり、いろいろと疑問点があるよね。

ここでは図を使いながら、年金だけじゃ生活できないことや確定拠出年金の必要性を説明していくね。

年金をいくらくらいもらえるか知っていますか?

突然ですが、自分がどれくらいの年金をもらえるか知っていますか?

自信をもって回答できる人ってほとんどいないと思います。

実は私自信も正確な金額はよくわかりません。

年金額は年金を納めていた期間や金額、これからの収入にも左右されますので、正確には掴みづらいのです。

ただ、概算なら何とか計算できます。現在40代くらいの人の年金額はおそらく、以下のようになると思われます。

| 退職時年収 | 年金受給額(月額) |

|---|---|

| 500万円 | 14万円 |

| 600万円 | 15万円 |

| 800万円 | 17万円 |

| 1000万円 | 20万円 |

年金額の計算式をもとに概算額を計算したもので、正確とはいえませんが、決してかけ離れた金額ではないと思います。

表をみてわかるとおり、サラリーマンで退職時の年収が1000万円の人でも年金は20万円ほどしかもらえないということになります。

一方で年収500万円の人は14万円もらえます。年収1000万円の人と比べると、年収が半分なのに、年金は7割ほどになります。

これは、年金制度が低所得者に手厚くなっている制度になっているからです。

いずれにしても、もらえる年金は多くはないということがわかります。

この年金で暮らせるのでしょうか?

年金だけで暮らせるのかという話は結論が出ています。

年金だけでは生活できません!

以下のグラフは高齢者世帯の収入と支出を示したものです。

これは総務省統計局が作成している家計調査の金額をグラフにしたもので、実際の統計に基づいた金額になっています。

これによると、収入は21万3千円。そして支出は26万8千円となります。

つまり、毎月5万5千円の赤字になっているのです。

その赤字はどうしているかというと、貯金などを取り崩して埋め合わせているということになります。

支出の内訳

上記のグラフの支出金額の中身を、高齢者の夫婦と単身世帯で見ていくと以下のようになります。

| 夫婦世帯 | 単身世帯 | |

|---|---|---|

| 支出の項目 | 金額 | 金額 |

| 食料 | 65,000円 | 36,000円 |

| 住居 | 15,000円 | 12,000円 |

| 光熱・水道 | 19,000円 | 13,000円 |

| 家具・家事用品 | 9,000円 | 5,000円 |

| 衣類 | 7,000円 | 4,000円 |

| 保険医療 | 15,000円 | 8,000円 |

| 交通・通信 | 25,000円 | 13,000円 |

| 教養・娯楽 | 26,000円 | 17,000円 |

| 交際費 | 29,000円 | 19,000円 |

| その他雑費 | 28,000円 | 16,000円 |

| 直接税・社会保険料 | 30,000円 | 13,000円 |

| 合計 | 268,000円 | 156,000円 |

中でも、夫婦・単身ともに住居費が1万円代になっているのがわかると思います。現在、高齢者において夫婦世帯で95%程度、単身世帯でも80%以上が持ち家なのです。

家賃がかかっていないという状態で毎月マイナスになっているということです。賃貸住宅であればもっとお金がかかることになります。

退職までに貯金すべき金額は2000万円以上!

この毎月の5万5千円の赤字を貯金で埋め合わせていく場合、仮に90歳まで生きるとすると・・・

5.5万円 × 12ヶ月 × 25年(90歳−65歳) = 1650万円

1650万円の不足になります。

貯金が2000万円ある想定で、毎年90歳まで切り崩していくと以下の表のようになります。

| 貯金切り崩し | 貯金残高 | |

|---|---|---|

| 65歳 | 66万円 | 1,934万円 |

| 70歳 | 330万円 | 1,604万円 |

| 75歳 | 330万円 | 1,274万円 |

| 80歳 | 330万円 | 944万円 |

| 85歳 | 330万円 | 614万円 |

| 90歳 | 330万円 | 284万円 |

90歳時点で貯金残高は284万円です。

大きい病気や不足の事態が途中であった場合は、途中で貯金が底をつくことも考えられます。

65歳時点で貯金が2000万円あっても、かなり心細い状況だということがわかっていただけたと思います。

年金の受給は65歳から!60歳から65歳までどうする?

年金の受給開始は年々遅くなっていきます。

年金の受給開始は段階的に65歳に引き上げられますので、60歳から65歳までの間をどのように生活するかを考える必要があります。

現在、国では定年を65歳とする議論が始まっていますが、国任せというのはとても危険です。個人でもしっかりと考えておく必要があります。

仮にその間を貯蓄だけで過ごす場合は、さらに1,600万円ほど必要になってきます。

このように老後に対する備えはいくらあっても足りないという状況になってきているのです。

確定拠出年金が助けになるのか??

確定拠出年金とは、現在の年金制度にプラスする形で、各個人が将来のために一定の掛け金を毎月運用し、積み立てた資産を60歳以降に受け取るというものです。

これには掛け金をすべて個人が負担する「個人型」と、会社が負担する「企業型」があります。

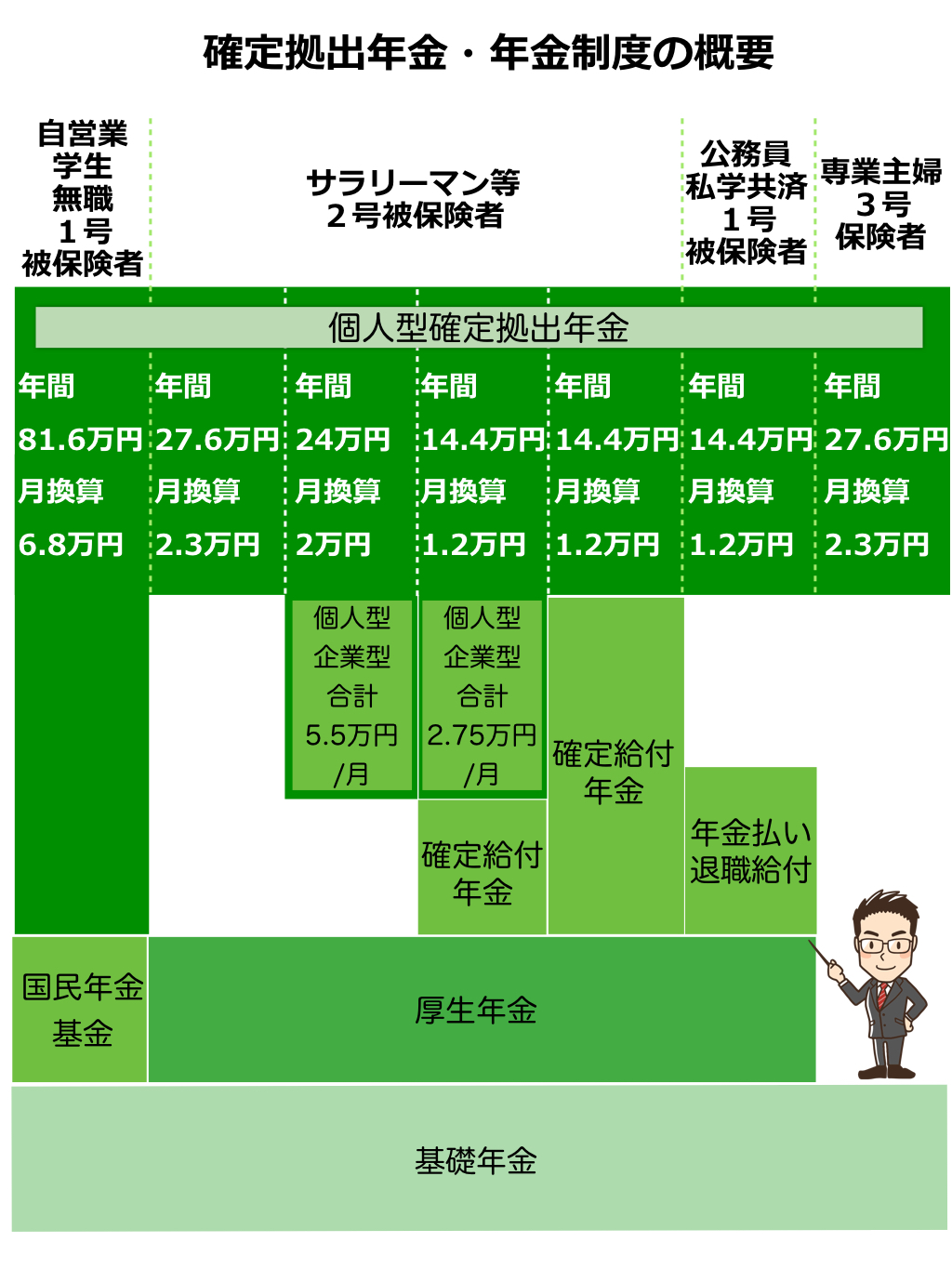

通常の年金とは

一般的に年金というときに、公的年金と呼ばれるものがあります。図でいうと下側の「基礎年金」と「厚生年金」になります。

前段で「もらえる年金額」を試算しましたが、それはこの公的年金の部分になります。

図の上の方が確定拠出年金のイメージになります。

サラリーマンの場合はいくつかパターンがあり、会社が確定給付年金を導入しているかによって、個人の確定拠出年金の掛け金の金額が変わってきます。

確定給付年金と確定拠出年金の違いは、簡単にいうと以下のようになります。

- 確定給付年金・・・もらえる金額が決まっている

- 確定拠出年金・・・掛け金が決まっている(もらえる金額は不確定)

なぜ確定拠出年金ができたのか?

先ほどの年金制度と確定拠出年金の図をみると、サラリーマンの場合、いくつかパターンがありました。

つまり、企業が確定給付年金を導入しているところと、していないところがあるのです。

導入していない企業に勤めていると、退職後にその分の年金は当然もらえません。いわゆる企業年金というものです。

こうした部分を是正する意味もあり、個人で管理・運用できるものとして登場したのが確定拠出年金なのです。

確定拠出年金で老後の資金がいくら増えるのか?

個人型の確定拠出年金を始めたら、老後の資金はいくらほど増えるのでしょうか。

上の図はイメージ図ですが、運用益と節税の効果でかなり得する制度になっています。

40歳の人が今から始めた場合

- 毎月2万円を60歳まで20年間積み立て

- 65歳から90歳までの25年間で年金として受け取る

- 運用利回りを3%と仮定

この場合、毎月約25,300円の金額になります。(下図参照)

運用利回りが金額を大きく左右するのですが、3%の利回りの場合、2万円を20年間積み立てて、2万5千円を25年間もらえるということですから、とても嬉しいですよね。

ちなみに、毎月2万円を20年間積み立てた時に運用利回りでどの程度の差ができるかを表にしました。

| 20年 | 30年 | 40年 | ||||

|---|---|---|---|---|---|---|

| 利回り | 総額 | 年金月額 | 総額 | 年金月額 | 総額 | 年金月額 |

| 0% | 480万円 | 16,000円 | 720万円 | 24,000円 | 960万円 | 32,000円 |

| 1% | 558万円 | 18,600円 | 881万円 | 29,400円 | 1,240万円 | 41,300円 |

| 3% | 758万円 | 25,300円 | 1,342万円 | 44,700円 | 2,127万円 | 70,900円 |

| 5% | 1,036万円 | 34,500円 | 2,082万円 | 69,400円 | 3,785万円 | 126,000円 |

| 8% | 1,673万円 | 55,700円 | 4,141万円 | 138,000円 | 9,470万円 | 315,700円 |

※積み立て後に5年間据え置き65歳時点での金額

当然ですが、積み立て期間が長いほど運用利回りの効果が出てきます。

つまり、早く始めるほどお得だということになります。

20歳のときから毎年積み立てて、仮に3%の利回りの場合、月々70,900円が年金にプラスされることになります。

これくらいの金額を年金に加算して受給できるのであれば、あとは退職金があれば、老後の暮らしはあまり問題ないといえるでしょう。

もちろん、マイナスになる可能性がないわけではありません。その点については複数の商品に分散して投資するなど、ポートフォリオの設計が必要になってきますが、その点については別記事でご紹介したいと思います。

積み立てるだけで利回り20%!ここがすごい

掛け金は全額が所得税と住民税の所得控除になります。

これを聞いて、何となく「あ〜そうなのね。」と聞き流してはいけません。

自分の毎年の税率をご存知でしょうか。

例えば、40代のサラリーマンだと所得税と住民税を合わせて20%ほどの税率になっていると思います。

20%の税率をして節税効果を考えてみましょう。

毎年、2万円ほど確定拠出年金に積み立てるとして・・・

2万円 × 12ヶ月 = 24万円

24万円が1年間の積み立て額になります。

この約20%が節税効果の金額になります。

24万円 × 20% = 4万8千円

つまり、24万円積み立てると、税金が4万8千円安くなるのです。

税率の20%がそのまま利回りになっているということです。

これが20年間になりますので、

4万8千円 × 20年 = 96万円

これが確定拠出年金のすごいところなんです。

つまり、積み立てているだけで、積み立て額の20%分、96万円のプラスになるのです。

これほどまでにお得な金融賞品があるのかという感じです。

万一確定拠出の運用で元本割れしたとしても、もともと税金の控除によるプラス分が大きいので、気持ちにもゆとりをもって掛け金を拠出できるというわけです。

給付の方法は年金方式か一括方式

60歳まで確定拠出年金を積み立てたら、その金額を年金方式として月々もらうか、退職金のように一括でもらうかを選ぶことができます。

最終的にいくらになったかによって、かかる税金が変わってきますし、もらう方式によっても税金の額は変わってきます。

その時の金額をみて、その時に判断すれば問題ありません。

この辺についても別の記事で詳しく説明したいと思います。

まとめ

現在の制度では公的年金だけでは、老後の暮らしは成り立ちません。

遅くとも30代後半になったら、将来を見据えたしっかりとしたマネープランを立てておく必要があります。

そんな中でもっとも有力なのが確定拠出年金です。

自分で自分の年金を積み立てられて、しかも節税効果がすごく大きい制度です。

長期の資産運用を考えているなら、まずは確定拠出年金制度を利用した方がいいと思います。

ゴリFP

ゴリFP 確定拠出年金の概要について説明してきたけど、どうだったかな?

あきら 意外と簡単な制度なんだね。

しかも、節税効果が高いしこの制度を今まで利用してなかったなんて悔しいな。

なな 本当ね。確定拠出年金には多くの商品があるし、人気の商品は大きなマイナスになってるなんて聞いたことないわね。

長期投資をするなら、まずはここから入るべきなのね。

ゴリFP そうだね。ただし、一つの商品ばかり買ってしまうと万一のときに取り返しがつなかないので、うまくリスク分散させて投資をしたいところだね。