ゴリFP

ゴリFP 今回は法定相続分について事例も合わせて説明したいと思います。

事例は基本的なもので、説明もできるだけ簡単にしています。参考にしてください。

相続の開始とは?

相続は人が死んで始まるというのが一般的です。

その他にも以下の場合には相続が開始します。

- 不在者がいて7年以上生死がわからない場合(普通失踪)

- 戦争や沈没船にいた者、死亡の原因となる事態に遭遇して1年以上生死が不明な場合(特別失踪)

普通失踪も特別失踪も家庭裁判所の失踪宣告が必要になります。

普通失踪の相続開始

普通失踪の場合は「7年間以上生死がわからない状態」であることが要件となりますが、こういう状態になったときに家族などの利害関係人が家庭裁判所に請求をすることで失踪宣告がされます。

普通失踪は7年の期間満了時に死亡と見なされるので、相続の開始は7年の期間満了時になります。

特別失踪の相続開始

特別失踪の場合は、戦争や沈没した船にいた場合などで、戦争が終わったり、船が沈没した後、または原因となる事故後の1年間に生死が明らかでないとき場合に、失踪宣告によって死亡とみなされます。

この場合の相続の開始も失踪宣告の時ではなく、失踪宣告により死亡とみなされる状態になったときになります。

民法(抜粋)

第三十条 不在者の生死が七年間明らかでないときは、家庭裁判所は、利害関係人の請求により、失踪そうの宣告をすることができる。

2 戦地に臨んだ者、沈没した船舶の中に在った者その他死亡の原因となるべき危難に遭遇した者の生死が、それぞれ、戦争が止やんだ後、船舶が沈没した後又はその他の危難が去った後一年間明らかでないときも、前項と同様とする。

民法第30条(e-Gov)

相続人とは?被相続人とは?

死亡した人を被相続人といい、その人から財産を引き継ぐ人を相続人と言います。

相続人には、大きく2種類があります。

- 法定相続人

- 代襲相続人

法定相続人

法定相続人とは、民法に規定されている一定の範囲の親族になります。

その範囲とは以下のようになります。

| 配偶者 | – | 常に相続人 |

|---|---|---|

| 血族 | 第1順位 | 子供(養子含む) |

| 第2順位 | 直系尊属 | |

| 第3順位 | 兄弟姉妹 |

配偶者がいれば常に相続人となり、血族の相続順位は子、親(祖父母)、兄弟姉妹という順位になります。(ちなみに、父母、祖父母などを直系尊属といい、反対に子や孫を直系卑属といいます。)

例えば、配偶者、子、親がいる場合、相続人は「配偶者と子」になり、親は子より順位が下なので子がいる場合は法定相続人にはなりません。

なお、お腹の中の赤ちゃんは生まれているとして考えます。(相続税の計算においては、相続税の申告書を提出するときに生まれていれば、生まれているものとして考えます。申告書の提出期限は相続開始から10ヶ月以内です。)

代襲相続人

代襲相続人とは、相続が開始したときに、相続人が死亡している場合などに、代わりに相続人となることを言います。

例えば、祖父が死亡して相続が開始した時に、祖父の子である親がすでに死亡していて、その子であるAが代わりに相続人になる場合に、Aを代襲相続人といいます。

つまり、相続開始時に死亡人の子供が死亡していても孫が生存していれば、孫が子の代わりに相続を受けることになります。

代襲相続は子供が死亡している場合は、その子、さらにその子が死亡している場合には、その子まで再代襲が認められています。

相続人が兄弟姉妹の場合は、代襲は一度までとなりますので、甥や姪までが代襲相続人となります。

なお、相続人の死亡以外に、欠格や廃除も代襲相続の原因になります。

欠格とは死亡者の遺言を偽造したり、死亡させて刑に処せられたりと、相続にあたって一定の悪事をはたらいた場合に該当します。

廃除は死亡者に対して生前に虐待などを行った人に対して、家庭裁判所に請求して相続をさせないようにすることをいいます。

相続放棄をした場合は、放棄をした人の子は代襲相続人とはなりません。

法定相続分とは

民法において相続する財産は以下によって決まります。

- 遺言

- 遺産分割協議

- 法定相続分

相続は遺言があれば遺言に従いますが、遺産分割協議を行い、相続人全員が合意すれば遺言に従う必要はありあせん。もちろん、法定相続分にも従う必要はありません。

遺言がなく、遺産分割協議も行わなければ、法定相続分で分割するのが基本です。

法定相続分は配偶者がいるか、いないかで大きく異なります。

配偶者がいる場合は以下の表のように法定相続分が決まっています。

| 配偶者 | 血族 | ||

|---|---|---|---|

| 配偶者のみ | 1/1 | – | |

| 第1順位 | 1/2 | 子 | 1/2 |

| 第2順位 | 2/3 | 直系尊属 | 1/3 |

| 第3順位 | 3/4 | 兄弟姉妹 | 1/4 |

配偶者がいない場合は、子供がいれば子供が100%、子供がいなければ直系尊属が100%、子も直系尊属もいなければ、兄弟姉妹が100%を相続することになります。

半血兄弟姉妹の法定相続分

兄弟姉妹のうち、片親だけが同じ場合は半血兄弟姉妹といい、相続分は両親が同じ兄弟姉妹の半分になります。

養子の法定相続分

養子と実子(本当の子供)は法定相続分には違いはありません。(相続税を計算する上では相続税法上の別ルールがあります。)

養子には普通養子と特別養子があり、それぞれ以下のような定義があります。

普通養子

普通養子は年齢に関係なく養子縁組することで、養親と親子関係になります。

相続においては、普通養子は実父母と養父母の両方から相続を受けることができます。

特別養子

特別養子は普通養子とは違って、子供の福祉のためといった意味合いが強く、養親となるには結婚している夫婦であり一方は25歳以上でなければいけません。

また、養育の試験期間が6ヶ月以上必要であったり、養子となる子供の年齢が6歳未満であったり、離縁は認められなかったりと、厳しい条件が定められています。

さらに、特別養子は実子と同様の扱いになり、相続においては実際の親(生みの親)からの相続は受けることができません。

相続放棄について

相続放棄した人がいる場合は、民法上、初めから相続人でないとみなされます。

相続人と法定相続分の例をみましょう!

法定相続分がどのくらいになるのか、いくつか例を示しますので、参考にしてください。

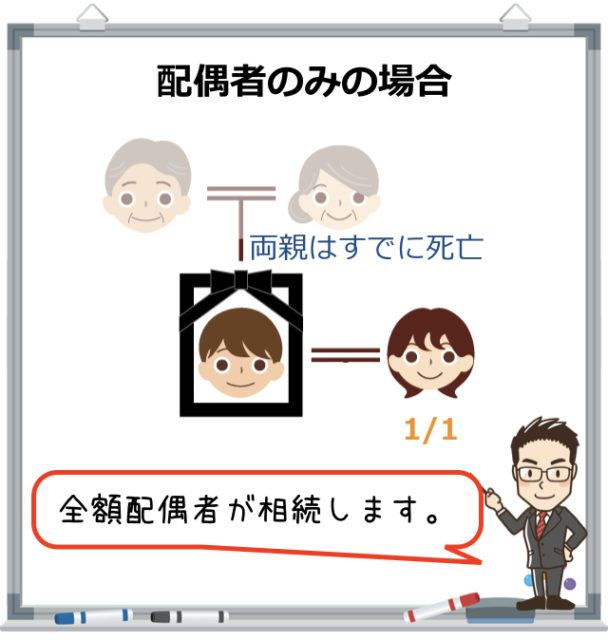

相続人が配偶者のみになる場合

子供がいない夫婦で、被相続人の両親がすでに死亡している場合などで、配偶者のみが相続人となる場合は、当然、全額配偶者が相続することになります。

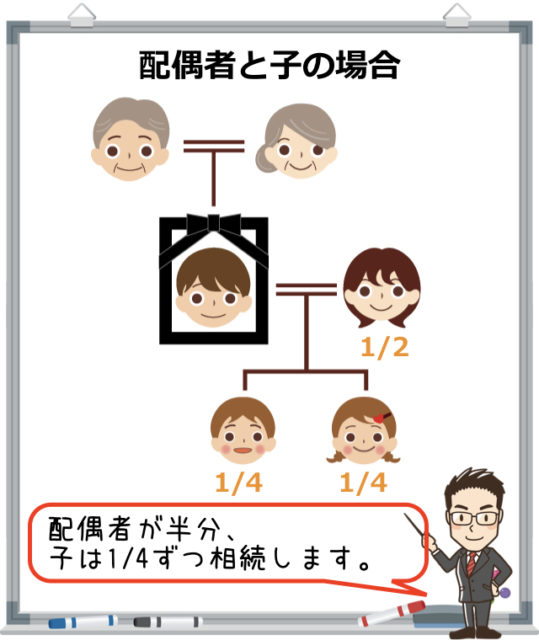

配偶者と子供が相続人になる場合

被相続人に子供がいる場合は、配偶者と子供が相続人になります。このとき被相続人の両親が健在であっても、両親は被相続人にはなりません。

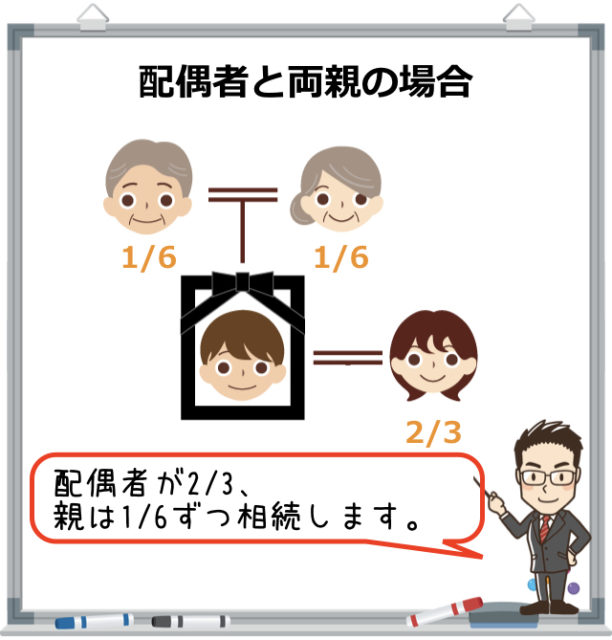

配偶者と両親が相続人になる場合

被相続人に子供がいなくて、配偶者と両親が相続人になる場合は、配偶者が2/3、両親は1/6ずつ相続することになります。

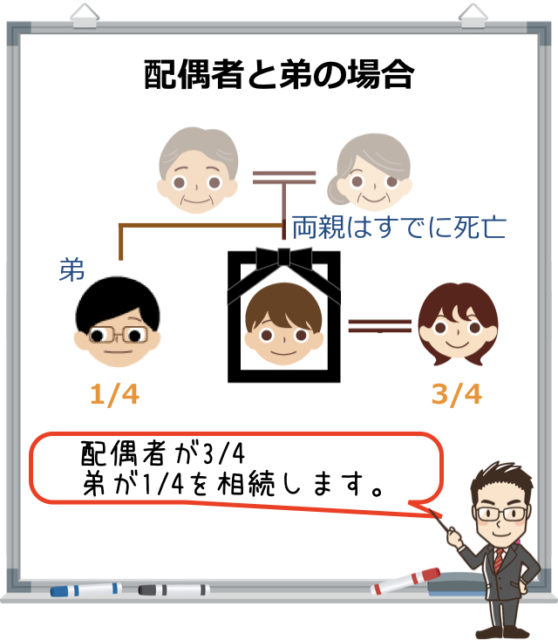

配偶者と兄弟姉妹が相続人になる場合

被相続人に子供や両親がいない場合で兄弟姉妹がいる場合は、配偶者と兄弟姉妹が相続人になります。

この場合は配偶者は3/4、兄弟姉妹は1/4が法定相続分になります。

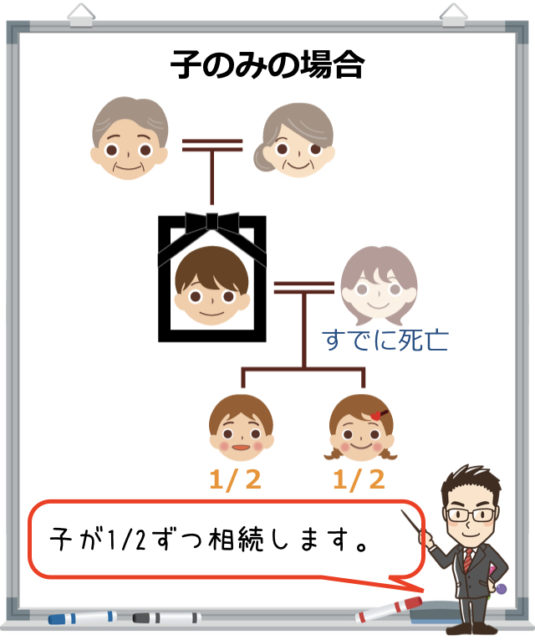

配偶者がいなくて子のみが相続人になる場合

配偶者がいない場合は相続順位が高いところが全額相続することになります。

子供がいる場合は子供が全額相続します。

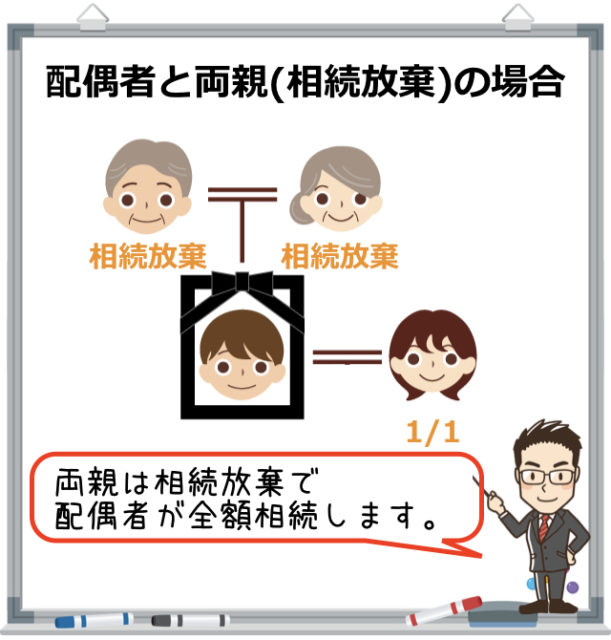

相続放棄をする人がいる場合

相続放棄をする人がいる場合、その人は最初から相続人ではなかったものとして考えます。

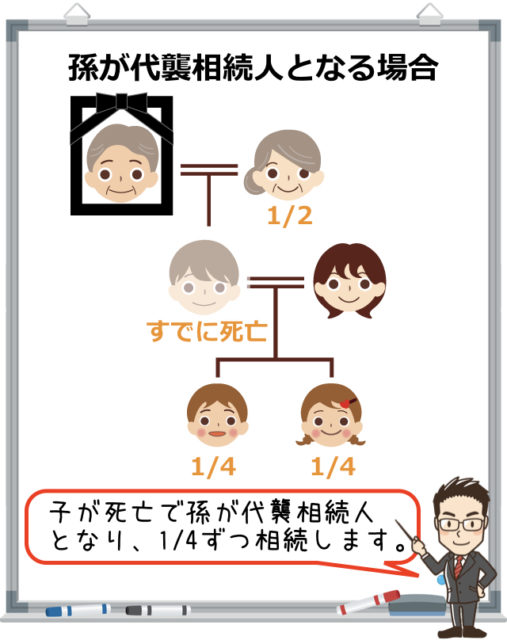

代襲相続人がいる場合

本来相続するはずの子供などが死亡している場合は、その子供が代襲相続人となって相続します。

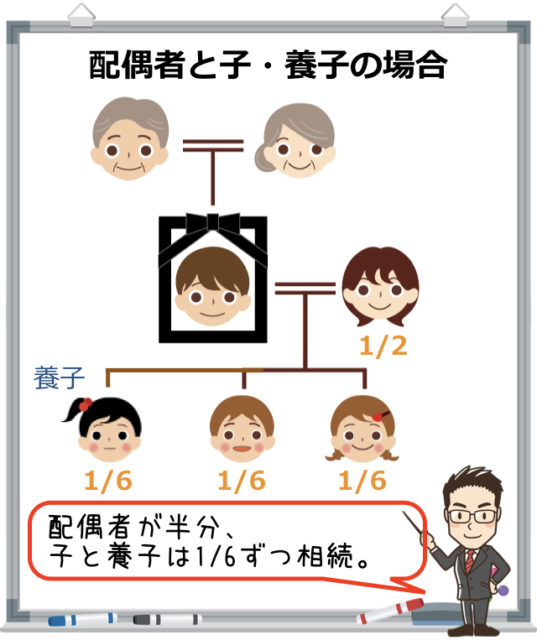

養子がいる場合

民法上、養子は実子と同じ分だけ相続をします。

したがって、実子が2人、養子が1人の場合は、それぞれが等分を相続することになります。

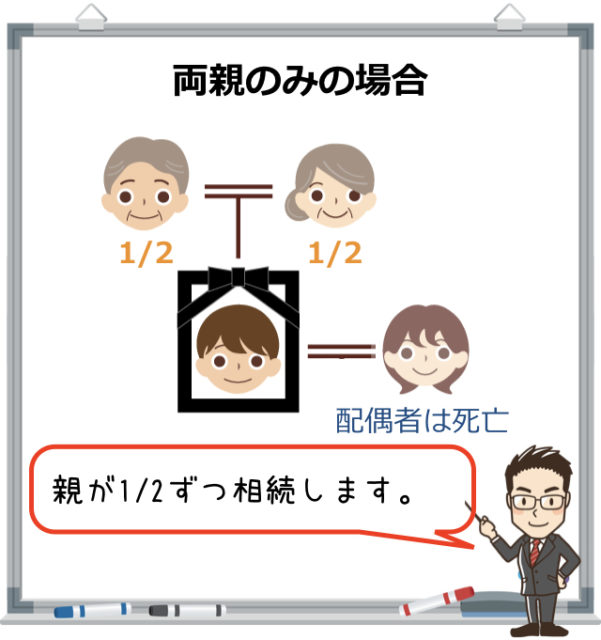

配偶者がいなくて両親のみが相続人の場合

配偶者がいない場合で両親のみが相続人の場合は、全額を両親が相続します。

まとめ

法定相続分を中心に説明してきました。

相続の取り分はややこしい場合があり、事例をあげればキリがないのですが、基本的な事例だけでも把握していただければと思います。