相続税はとっつきにくい

相続税ってよくわからないという人が多いです。

これって当然ですよね。

相続税の申告をしたり、納付する機会って生きている間にたくさんあるわけではないですからね。

毎年納める所得税や住民税とは違います。

でも、相続財産があるときに、相続税がどれくらいになるのか、相続財産で納められるのか。

気になる人も多いでしょう。

今回は相続税の計算方法について、わかりやすく説明していきます。

相続税の概要

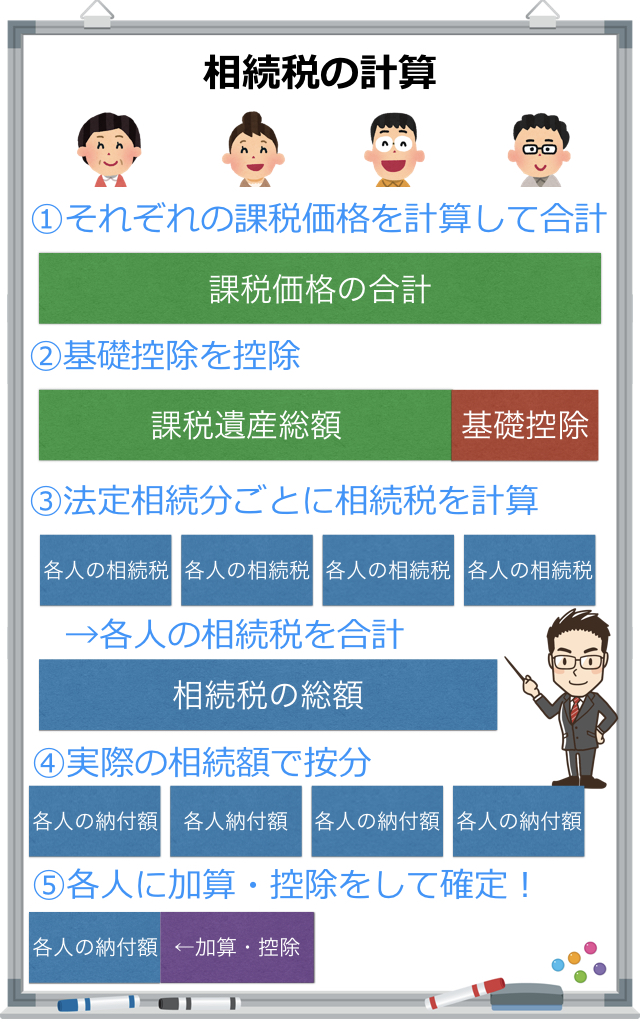

まずは、大まかに相続税の計算方法をおさえましょう。

下の図のとおり、大きく5段階に別れています。

- 個人個人の相続財産から課税価格を計算して合計する。

- 基礎控除を計算して控除する。

- 法定相続分に分けて、それぞれで相続税を計算して合計する。

- 合計した相続税の合計を課税価格で按分する。

- 人ごとに加算や控除をする。

このように、相続税の計算は人ごとで計算して、合計して、また人ごとに分けて・・といったように少しわかりにくいところがあります。

どうしてこのように面倒なことになるのかというと、

- 民法上の相続人

- 相続税法上の相続人

この2つに違いがあるからです。

民法上の相続人とは、実際に相続する人と考えてください。

例えば、相続のために多くの人を養子(普通養子)にした場合、民法においては法定相続人が多くなります。

一方、相続税法では普通養子は2人以上いても1人として計算します。

そのほかにも、民法では相続放棄をした人は相続人とはなりませんが、相続税法では相続放棄をした人も相続人と考えます。

こういった違いの理由は、以下のことにあると考えられます。

- 民法では実際の相続のことを規定

- 相続税法では相続税を決めるルールを規定

相続税の計算では、法定相続人の数が多いとその分控除できる金額が大きくなります。

しかし、民法のように法定相続人が養子縁組によって、いくらでも増えてしまっては、相続税を逃れるために養子が増えることになってしまいます。

こういったことがないように、相続税法では相続税の計算ルールを民法とは別に規定しているのです。

それでは、ステップごとに説明していきます。

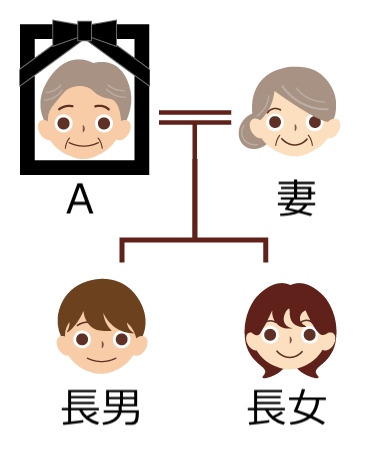

なお、説明するにあたって、以下のケースで説明していきます。

- 死亡者A

- Aの妻(60歳)

- 長男(25歳・障害者1級)

- 長女(18歳)

1 それぞれの課税価格を計算して合計する。

まずは、相続財産がどのくらいあるのかを把握します。

相続財産は主に以下のものがあります。

- 現金・預金

- 土地・建物

- 生命保険の死亡保険金

- 死亡退職金

これらは、誰が受取人か決まっていると思いますので、それぞれ人ごとに計算していきます。

ここでは、以下のように相続されたとします。

- 妻・・・土地・建物5000万円、死亡保険金3000万円、死亡退職金2000万円 計1億円

- 長男・・預金2000万円、死亡保険金1000万円 計3000万円

- 長女・・預金1000万円、死亡保険金1000万円 計2000万円

死亡保険金と死亡退職金は非課税枠がある

このうち、生命保険の死亡保険金と死亡退職金については、一定の額が非課税となります。

どちらも、以下の計算式で計算されます。

500万円 × 法定相続人の数

例であれば、法定相続人が3人になりますので、死亡保険金、死亡退職金のそれぞれで1500万円ずつが非課税になります。

死亡保険金の計算

死亡保険金合計:5000万円(妻3000万円+長男1000万円+長女1000万円)

死亡保険金5000万円に対して、1500万円までが非課税となります。

この1500万円をそれぞれの金額に応じて、按分すると以下のようになります。

- 妻 :900万円

- 長男:300万円

- 長女:300万円

それぞれの死亡保険金に当てはめて、死亡保険金の額を計算すると以下のようになります。

- 妻 3000万円 − 900万円 = 2100万円

- 長男 1000万円 − 300万円 = 700万円

- 長女 1000万円 − 300万円 = 700万円

死亡退職金の計算

死亡退職金は妻だけが相続されていますが、非課税は法定相続人の数で計算した1500万円となります。

したがって、死亡保険金は以下のようになります。

2000万円 − 1500万円 = 500万円

債務や葬式の費用を控除

債務やお葬式にかかった費用については、ここから控除できます。

例えば、医療費の未払金200万円、お葬式の費用が100万円であった場合、これを法定相続人が支払っていれば、合計の300万円が控除されます。

長男が医療費の未払金200万円を支払い、配偶者がお葬式の費用100万円を支払った場合は、それぞれ長男と配偶者の相続財産から控除します。

配偶者 −100万円

長男 − 200万円

となります。

相続税の課税価格

結果として、以下のようになります。

妻 土地・建物5000万円 + 死亡保険金2100万円 + 死亡退職金500万円 − 葬式費用100万円 = 7500万円

長男 預金2000万円 + 死亡保険金700万円 − 医療費未払金200万円 = 2500万円

長女 預金1000万円 + 死亡保険金700万円 = 1700万円

これを合計すると、1億1700万円となります。

これが課税価格の合計になります。

2 基礎控除を計算して控除する。

課税価格の計算が終わったら、次に基礎控除を計算して、課税価格から控除します。

課税遺産総額 = 課税価格の合計 − 基礎控除

基礎控除の計算方法はシンプルです。

基礎控除 = 3000万円 + (法定相続人の数 × 600万円)

上記の例では法定相続人の数は3人ですので、以下のようになります。

3000万円 + (3人 × 600万円) = 4800万円

この金額を課税価格の合計から控除します。

課税価格の合計1億1700万円 − 基礎控除4800万円 = 6900万円

これで課税遺産総額が6900万円になりました。

3 法定相続分に分けて、それぞれで相続税を計算して合計する。

課税遺産総額が算出されたら、次はその金額を法定相続分に分けて、それぞれで相続税の税率を乗じて相続税額を計算し、合計します。

今回の例では法定相続分は以下のようになります。

- 妻・・・1/2

- 長男・・1/4

- 長女・・1/4

先ほどの課税遺産総額6900万円を法定相続分に配分すると、以下のようになります。

- 妻・・・3450万円

- 長男・・1725万円

- 長女・・1725万円

次にそれぞれ税率を乗じていきます。

税率は相続税法に基づいて、以下の税率表を使います。

| 法定相続分の金額 | 税率 | 控除額 |

|---|---|---|

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

それぞれの計算は以下のようになります。

- 妻・・・3450万円×20%−200万円=490万円

- 長男・・1725万円×15%−50万円=208万7500円

- 長女・・1725万円×15%−50万円=208万7500円

そして、それぞれの相続税額を合計します。

490万円+208万7500円+208万7500円=907万5000円

これで相続税の総額が907万5000円と出ました。

4 実際の相続額で按分する。

次に合計した相続税額を最初に計算したそれぞれの課税価格で按分します。

前段で計算したそれぞれの課税価格(相続財産から生命保険や退職金の控除をしたもの)は以下のようになっていました。

- 妻:7500万円(土地・建物5000万円 + 死亡保険金2100万円 + 死亡退職金500万円 − 葬式費用100万円)

- 長男:2500万円(預金2000万円 + 死亡保険金700万円 − 医療費未払金200万円)

- 長女:1700万円(預金1000万円 + 死亡保険金700万円)

- 合計:1億1700万円

この課税価格の割合で相続税の総額を按分します。

まずは、割合を計算します。

- 妻・・・7500万円÷1億1700万円=0.64

- 長男・・2500万円÷1億1700万円=0.21

- 長女・・1700万円÷1億1700万円=0.15

なお、按分割合の計算で生じた端数処理の方法は、小数点2位以下を相続人の合意で決めていいことになっています。ここでは小数点2位以下を四捨五入しました。(参照:相続税法基本通達17-1)

この按分割合に基づいて、相続税の総額907万5000円を按分します。(100円未満は切り捨てます。相続税法第16条の3)

- 妻・・・907万5000円×0.64=580万8000円

- 長男・・907万5000円×0.21=190万5700円

- 長女・・907万5000円×0.15=136万1200円

5 人ごとに加算や控除をする。

ようやく最後のステップです!

上記によって人ごとに相続税を按分しましたので、最後に人ごとに加算や控除の調整を行います。

加算について

加算には「相続税額の2割加算」というものがあります。

2割加算とは以下の人が対象となり、相続税が20%アップします。(相続税法第18条)

- 「1親等の血族(その代襲相続人を含む)および配偶者」以外の人

- 養子となった被相続人の直系卑属(代襲相続人を除く)

逆にいうと・・

- 配偶者、子、父母には加算はありません。

- ただし、子であっても、孫などの直系卑属を養子にした場合、その養子は2割加算になります。

控除について

控除には以下のものがあります。

- 贈与税額控除

- 配偶者の税額控除

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

それぞれを簡単に説明すると次のようになります。

贈与税額控除

相続が始まる3年以内に贈与があった場合、その分は相続財産として相続税がかかります。

ただし、贈与があった年には贈与税を納めていますので、その分を相続税から控除してあげるということです。

今回の計算例では贈与税は考慮していませんので、贈与税額控除はありません。

配偶者の税額控除

配偶者については、近い将来に死亡する可能性が高いことや、長年一緒に生活してきたなど、特別の事情がありますので、税額控除がとても大きくなっています。

まず、配偶者の税額控除の条件ですが、以下のとおりとなります。

- 法律上の婚姻関係にある(内縁はダメ)

- 申告が必要

税額控除の金額は、課税価格の合計のうち次の大きい方の金額の割合の分になります。

- 相続税の総額における配偶者の法定相続分

- 1億6千万円

今回の計算例では、課税価格の合計は1億1700万円となりますので、そのうちの法定相続分は半分の5850万円となります。

1億6千万円 > 5850万円

ということになり、結果として妻の相続税は全額控除されます。

このことは、ざっくりいうと、配偶者の相続分が1億6千万円、それ以上の場合は相続財産の半分以下(法定相続分以下)であれば、非課税ということになります。

- 1億6千万円以下

- または相続財産の法定相続分以下

であれば、基本的に相続税はかからないということになります。

未成年者控除

相続する人が20歳未満の場合に適用されます。

計算は以下のようにします。

(20歳 − 相続開始時の年齢)×10万円

例では、長女が18歳となっていますので、

(20歳 − 18歳)×10万円 = 20万円

となり、20万円が控除されます。

障害者控除

障害者控除は85歳未満で障害のある人が受けられる控除です。

障害者には一般障害者と特別障害者の区分があり、次のように区分されています。

- 一般障害者・・・特別障害者以外の障害者

- 特別障害者・・・障害者手帳1級、2級

控除額はそれぞれ以下のようになります。

- 一般障害者・・(85歳−相続開始時の年齢)×10万円

- 特別障害者・・(85歳−相続開始時の年齢)×20万円

例では長男が25歳で障害者1級ですので、控除額が以下のようになります。

(85歳−25歳)×20万円=1200万円

相次相続控除

10年以内に続けて相続があった場合は、以前の相続で課税された相続税のうち、一定額を控除することができるものです。

外国税額控除

外国でも相続財産に相続税が課された場合、その額を控除して調整するものです。

相続税を確定させる

一人ずつ見ていきましょう。

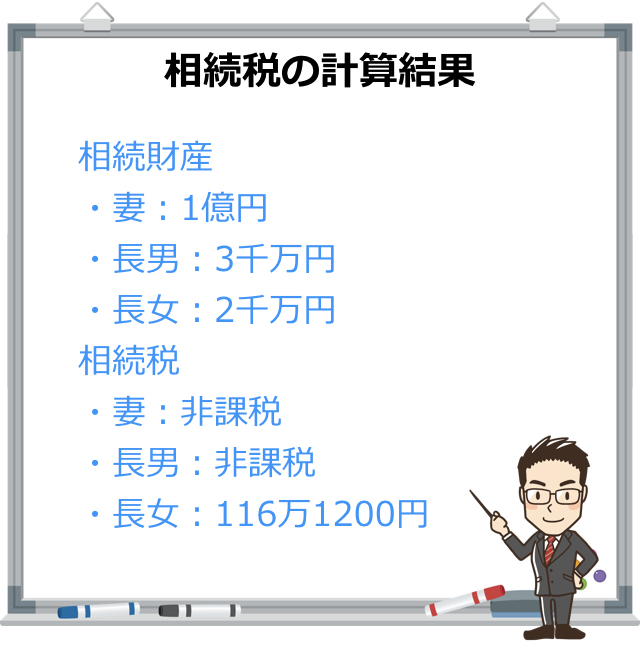

妻の相続税

控除する前の相続税は580万8000円でした。

相続財産は1億6千万円以下ですので、相続税は全額控除されて0円になります。

長男の相続税

長男は25歳で障害者の1級です。

計算した相続税から障害者控除を差し引きます。

控除前の相続税190万5700円 − 障害者控除1200万円 = 0円

となります。

長女の相続税

長女は未成年です。

したがって、以下のようになります。

控除前の相続税136万1200円 − 未成年者控除20万円 = 116万1200円

まとめ

相続税の計算方法を、簡単な例を元にして説明してきました。

相続税の計算は何回もするものではありませんので、少しでもイメージを掴んでもらえればと思います。