ゴリFP

ゴリFP 日本の年金制度は複雑です。

厚生年金と厚生年金基金、企業年金と厚生年金、これらを正確に理解できている方は意外と少ないのではないでしょうか?

今回は厚生年金基金のポイントを中心に確定拠出年金との違いについて解説していきます。

年金制度のポイント

厚生年金基金の仕組みを説明する前に、まずは年金制度の基礎知識から確認して行きましょう。

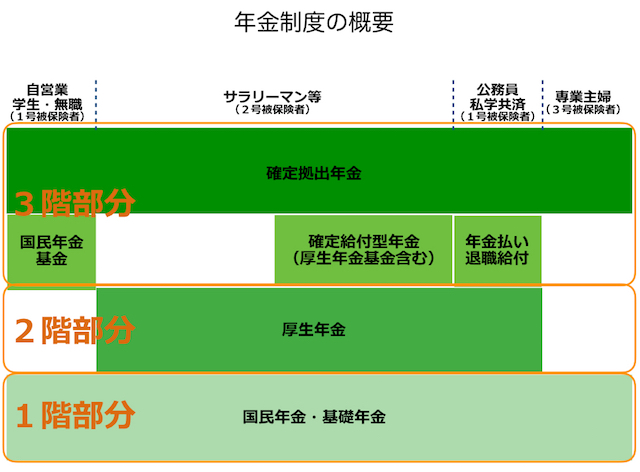

日本の年金制度は3階建ての仕組みを採用しています。

- 3階部分・・私的年金(厚生年金基金、確定給付年金、確定拠出年金)

- 2階部分・・厚生年金

- 1階部分・・国民年金、基礎年金

1階部分は国民年金

国民年金はみなさんもご存知だと思います。年金制度の1階に当たる部分です。

日本では国民皆保険制度が導入されていますので、国民は全員加入が義務づけられている保険制度になります。

会社員の人は厚生年金に加入することで、国民年金の2号保険者となっています。

2階部分は厚生年金

次に2階部分ですが、こちらには厚生年金が位置づけられます。

1階部分の国民年金と同様、公的年金の一部になります。

加入者が民間企業のサラリーマンや公務員に限定される点で、国民年金とは異なります。

3階部分は私的年金

最後に3階建て部分です。

こちらは、1、2階部分と異なり、私的年金に属します。

企業年金とも言われ、大手企業では、独自に基金を持ち、独自に年金運用を行っているところもあります。

また、個人型確定拠出年金である、iDeCoも3階部分に属します。

厚生年金基金も企業年金の一つ

企業年金は大きく3種類に分類されます。

- 厚生年金基金

- 確定給付型年金

- 確定拠出型年金

つまり、今回のテーマである確定拠出年金と厚生年金基金は私的年金に属し、これは年金制度の3階部分にあたります。

公的年金ではありませんので、もらえる人ともらえない人が存在することになります。

そして、3階部分に属する年金は、制度ごとに加入要件が異なります。

確定拠出年金と厚生年金基金の違いとは

上述したように、確定拠出年金も厚生年金基金も年金制度の3階部分、私的年金に位置づけられますが、資金の拠出方法や資金の受取額が異なります。

まずは、厚生年金基金の現状について説明します。

厚生年金基金はほとんどが解散となった

厚生年金基金はかつて多くの企業などが作っていました。

厚生年金の一部の資金を基金が運用することで、そこで得た利益を上乗せして厚生年金を支給する仕組みです。

つまり、厚生年金単体よりも多くの金額を年金として受け取れていたのです。

しかし、景気の低迷などを原因として基金の運用がうまくいかず、厚生年金基金の部分だけでなく、厚生年金部分まで損失がでるような自体になってしまったのです。

とはいえ、厚生年金は法令で定められた制度ですので、損失が出たからといって支給額を少なくすることは許されません。

こういった自体などを背景に厚生年金基金制度は2014年に廃止となり、それ以降は新規で基金を作ることはできなりました。

さらに、存在する基金はほとんどが解散することとなり、厚生年金の代行部分まで損失を出している場合にはその分を国に返上するなどを措置が取られているのです。

また、基金を存続するためには損失を出た時のために、多くの準備金などを用意する義務などを課しています。

確定拠出年金と厚生年金基金の具体的な違いとは

大まかに違いをあげると以下の表のようになります。

| 厚生年金基金 | 確定拠出年金 | |

|---|---|---|

| 拠出者 | 労使折半 |

原則事業主 ※iDeCoは加入者本人 |

| 加入要件 | 大企業(基金を持つ企業)のサラリーマン |

確定拠出年金制度実施企業に勤めるサラリーマン ※iDeCoは公務員、個人事業主、主婦も対象。 |

大きな違いは拠出方法と加入要件

厚生年金の拠出方法が労使折半であるのに対し、企業型確定拠出年金は原則事業主負担です。

個人型確定拠出年金であるiDeCoの場合は加入者自身が掛け金を拠出します。

加入要件について

加入要件については、厚生年金基金のある企業は、大企業であることが多いと言えます。

上述した通り、基金を存続するたの制約が設けられているからです。

確定拠出年金については、中小企業でも採用する企業が増えてきています。

しかし、いまだに導入事業所数は、決して多いとは言えないでしょう。

一方で、個人型確定拠出年金の加入要件はかなり寛容と言えます。

サラリーマンだけでなく公務員や個人事業主、さらには主婦まで広く加入が認められるようになりました。

個人でも証券会社や銀行に申込をすれば、簡単に加入することができます。

厚生年金基金と確定拠出年金のどちらかを選ぶようなことはできない

前述のとおり、現在では多くの厚生年金基金が解散していて、存在したとしても多くの年金の支払いが見込めるものではありません。

厚生年金基金とは過去のものだといった認識で、自分自身の老後のことを考えた時には確定拠出年金が大きな意味をもってくるでしょう。

まとめ

現在はかつてのように厚生年金基金で多くの年金を手にする時代ではありません。

確定拠出年金などを利用して自身の老後をしっかりと考えていく必要があります。