ゴリFP

ゴリFP 転職や退職時の事務手続きは煩雑なものが多いし、次の会社や生活のことが気になって、手続きを忘れてしまうこともあるでしょう。

今回は転職や退職時の確定拠出年金の手続きについて説明します。

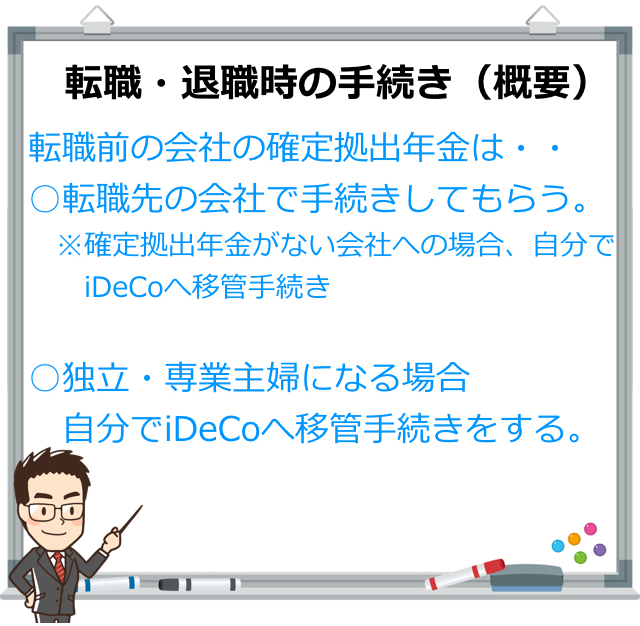

退職(資格喪失)時には確定拠出年金の移換手続きが必要

企業型確定拠出年金に加入していた人が転職、退職した場合には、転退職前の会社経由で積立金の運営管理機関喪失手続きを行います。

その後、運営管理機関から資格喪失通知が届きますので、積立金の引継ぎを行います。

転職・退職時の引継ぎ手続き

確定拠出年金の引継ぎ手続きは、就職先や退職後の状況によって異なります。

パターン別に必要な手続きを確認しましょう。

- 民間企業から民間企業への転職・・・転職先の総務などに申し出る。(転職先に確定拠出年金がない場合は自分での手続きが必要)

- 公務員へ転職・・・個人型確定拠出年金(イデコ)へ移管(新しい職場で相談)。新規でイデコへ加入する場合は自分主導の手続きとなるが、職場での手続きも必要。

- 専業主婦や自営業になるなど・・・個人型確定拠出年金(イデコ)へ移管。新規加入も可能。手続きはすべて自分で行う。

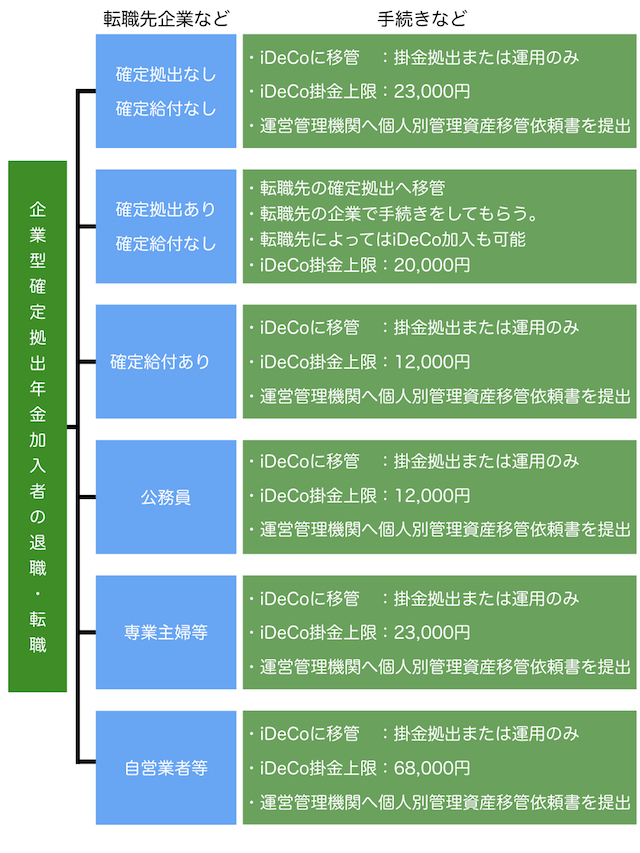

企業型確定拠出年金がない会社への転職

これまで積立てた年金資産は、イデコへ移換します。

自分で運営管理機関を選択し(インターネットで資料請求等も可能です)、「個人別資産移換依頼書」を運営管理機関に提出します。

イデコに加入して掛金を積み立てる場合は、の加入手続きが必要となりますので、「個人型年金加入申出書(第2号被保険者用)」を提出します。

企業型確定拠出年金がある会社への転職

就職(転職)先に企業型確定拠出年金がある場合は、これまでの積立てた年金資産を新しい会社に移し換えることができます。

就職(転職)したら、新しい会社の担当者に移換希望の旨を連絡して手続きをしましょう。

マッチング拠出を利用していた人は・・

旧勤務先でマッチング拠出制度を利用していた人は、新しい勤務先にマッチング拠出制度がある場合、引き続き掛金を拠出することができます。

この場合、登録事業所の変更手続きが必要になります。

「加入者登録事業所変更届」に新しい会社が証明した「事業所登録申請書兼第2号加入者に係る事業主の証明書」を添付して運営管理機関に提出しましょう。

加入者資格は継続するので資格喪失届は要りません。

確定給付年金の有無でイデコ加入時の上限額が異なる

転職先企業の企業年金などの状況で、イデコ加入時の掛金の上限額が異なりますので、イデコへの加入を考えている人は転職先の企業で確認してください。

公務員となる場合

「個人型年金加入申出書(共済組合員用)」で手続きする必要があります。職場の総務などに手続きの相談をします。

60歳未満で自営業者になるなど国民年金第1号被保険者になる場合

これまでの年金資産をイデコとして、自分で選択した運営管理機関にへ移管します。

手続き書類は国民年金の被保険者種別に応じたものとなりますので「個人型年金加入申出書(第1号被保険者用)」を提出します。

ただし、退職後、国民年金の保険料の免除申請を行った場合は、加入者として掛金を拠出することはできません。

夫(妻)の扶養に入り国民年金第3号被保険者となる場合

自営業者になった場合と同様に、自分で手続きします。

提出書類は「個人型年金加入申出書(第3号被保険者用)」です。

退職・転職時とイデコへの加入について

転職・退職後は手続きが少し面倒なところがあります。以下にまとめましたので、参考にしてください。

退職後6か月以内に手続きをしないと自動移管されてしまう!

退職、転職等をした場合は、6か月以内に引継ぎ(移換)もしくは脱退一時金請求の手続きを行わなければなりません。

60歳になる前に、企業型確定拠出年金に加入していた人が会社を退職し、6か月以内に移換もしくは脱退一時金の請求を行わなかった場合、積立てた個人別管理資産は、本人の意向に関わらず自動的に売却、現金化され、国民年金基金連合会に移し換えられます。

これを「自動移換」と呼んでいます。

自動移換された資産等の記録は、特定運営管理機関が行っています。

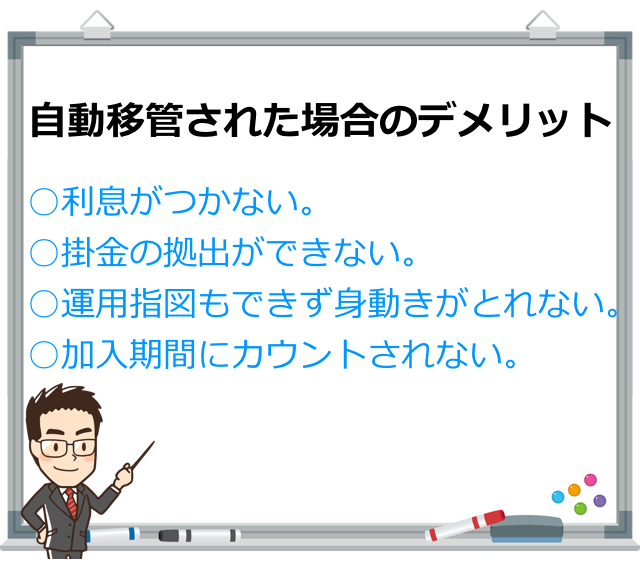

自動移換のデメリット

自動移換のデメリットについて説明します。

利息が付かない

自動移換された個人別管理資産は現金で管理され、利息がつきません。

掛金の拠出ができない

自動移換の状態のままでは掛金の拠出ができません。

運用指図等、一切身動きがとれない

掛金の拠出だけでなく、運用もできず、老齢・障害給付金の受取の請求を行うこともできません。

全く身動きがとれない状況となってしまいます。

加入期間にカウントされない

自動移換期間中は確定拠出年金の加入期間とはみなされません。

加入期間は確定拠出年金の受け取り時期に関係するためとても重要です。

確定拠出年金は10年以上加入期間がある場合は、60歳から受け取れますが、加入期間が不足していると、60歳で受け取れない可能性があります。

受給開始年齢と加入期間

- 10年以上 ・・・60歳から

- 8年以上10年未満 ・・・61歳から

- 6年以上8年未満 ・・・62歳から

- 4年以上6年未満 ・・・63歳から

- 2年以上4年未満 ・・・64歳から

- 1カ月以上2年未満 ・・・65歳から

自動移換にかかる手数料

自動移換される際の手数料は次のとおりです。

- 特定運営管理機関手数料・・・3,240円

- 連合会手数料・・・・・・・・1,029円

- 自動移換中の管理手数料・・・51円/月

※2017年12月時点の手数料です。

これらが、本人の年金資産から自動的に引き出されます。

手続きをせずに放置すると、移換手数料だけでなく、管理手数料を毎月負担することになります。

放置していることに気付いたら、早めに上記で説明したように管理運営機関を選択する正規の移換手続き行う、もしくは脱退一時金請求手続きを行いましょう。

自動移換された資産は手続きをするとどのようになるのか

自動移換された資産は、次の対応のいずれかを取ることになります。

- 企業型確定拠出年金へ移換する

- 個人型確定拠出年金へ移換する

- 脱退一時金を申請する(条件に該当した場合のみ)

自動移換された年金資産を企業型もしくは個人型の確定拠出年金へ移し換える場合は、移換・加入手続きの際に「個人別管理資産移換依頼書」を併せて提出することになります。

また、脱退一時金の請求要件に該当した場合は、脱退一時金の請求手続きを行うこともできます。

脱退一時金の請求要件は次のとおりです。

脱退一時金の要件

- 国民年金の保険料免除者

- 障害給付金の受給者でないこと

- 個人別管理資産が25万円以下または掛金拠出期間が3年以下

- 資格喪失から2年以内

ただし、移換や脱退一時金の請求の手続きには手数料が発生します。

- 他の確定拠出年金企業型・確定拠出年金個人型への移換手数料・・・1,080円

- 脱退一時金・死亡一時金の裁定手数料・・・・・・・・・・・・・・4,104円

※2017年12月時点の手数料です。

自動移換された場合、手続きがとても煩雑になります。

しかも、余計な手数料を負担することになりますので、退職や転職の際には6か月以内に手続きを行うようにしましょう。

手続きは特定運営管理機関で行うことになります。

住所変更手続きも忘れずに

退職、転職時は転居が伴うこともあると思います。

転居した場合は、運営管理機関に転居先の住所を連絡する手続きが必要になります。

仮に、転居手続きをせずに自動移換された場合、運営管理機関から本人の登録住所宛てに国民年金基金連合会への自動移換完了通知が郵送されます。

この段階でご本人が気が付いて、正規の移換手続きを行えばまだ傷は浅いのですが、転居により返送された場合は、移換完了の旨は公告によって行われます。

公告とは、国民年金基金連合会が掲示板などで告知をすることです。

普通、公告なんて見ませんから、ご本人は自分の年金資産が自動移換されたことを全く知らないという状況が発生してしまいます。

このまま気づかなければ、毎月手数料をとられて、60歳の年金受給開始の際には加入期間が不足という、事態もありえます。

退職、転職などのライフイベントの際は手続きが沢山ありますが、住所変更しなければいけないリストに確定拠出年金の管理運用機関も加えておくと安心です。

今後はさらにポータビリティ性がUPする

企業の退職金制度において、厚生年金基金や確定拠出年金から確定拠出年金企業型へと変更する傾向が高まっています。

知らぬ間に勤務先が確定拠出年金制度を導入していたということもあるでしょう。

2016年6月3日に公布された確定拠出年金の法改正では公布後2年以内にポータビリティのさらなる拡充も行われることになっています。

確定拠出年金企業型の移換先として、確定給付企業年金や中小企業退職金共済等も含まれるようになり、双方向で移換範囲が広がります。

年金資産の移換がますます便利になりますので、自分の状況に応じて、確定拠出年金をしっかりと活用しましょう。