ゴリFP

ゴリFP 住民税は仕組みが複雑でわかりづらいです。ただし、一度大きく理解してしまえば、意外にも簡単に思えてきます。ここでは源泉徴収票を見ながら、住民税の計算して、その内容を簡単に解説してみようと思います。

住民税を大きく理解してみよう

住民税は、これまでに多くの税制改正をしていますので、とても複雑な仕組みになっています。

ただし、それは細かい部分の話です。

大まかにイメージできれば、わりとすんなりと頭に入ってくると思います。

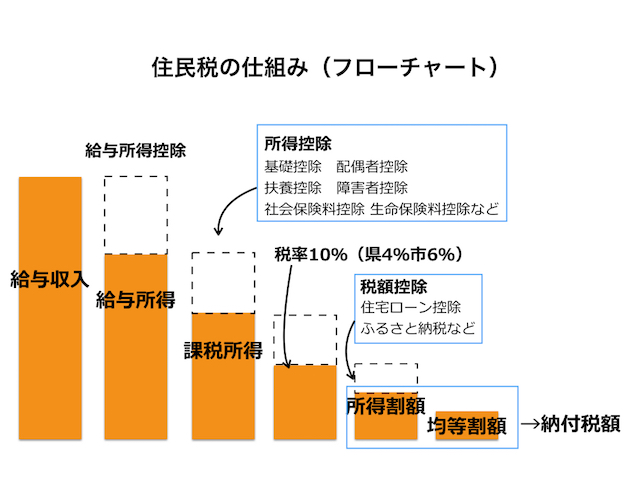

まずは、図をご覧ください。住民税はこのようになっています。これは所得税もほぼ同じです。

- 給与収入から給与所得を計算

- 所得控除を差し引いて課税所得を出す

- 税率をかけて算出税額を計算

- 税額控除を差し引いて、所得割を算出

- 均等割を加算して納付税額が出る

このように、収入から少しずつ控除していって、最終的に住民税が算定されるのです。

何となくイメージがつかめましたか?

源泉徴収票を見ながら住民税を計算してみましょう

ここでは、源泉徴収票を見ながら住民税の計算をしていきたいと思います。

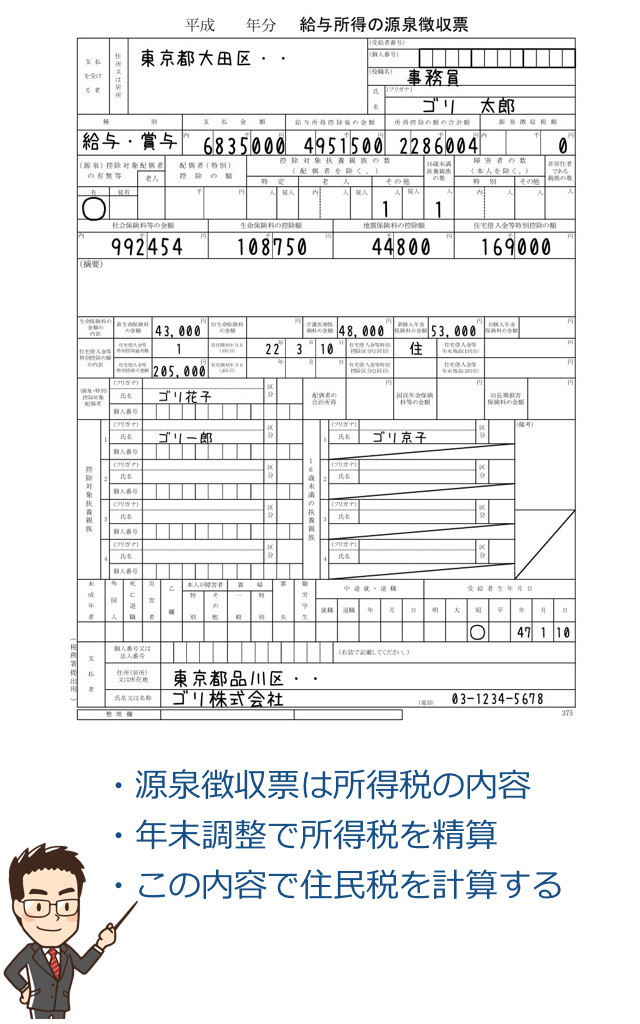

こちらが源泉徴収票です。

源泉徴収票は、毎月源泉徴収されてきた所得税を年末調整した結果として配られるのがほとんどです。

給与を1箇所からしかもらっていない人は、ここで精算が完了します。

そして、この内容は自分が住んでいる市町村へ送付され、これに基づいて住民税が算定されて課税されるのです。

したがって、この内容をみれば住民税を計算できるのです。

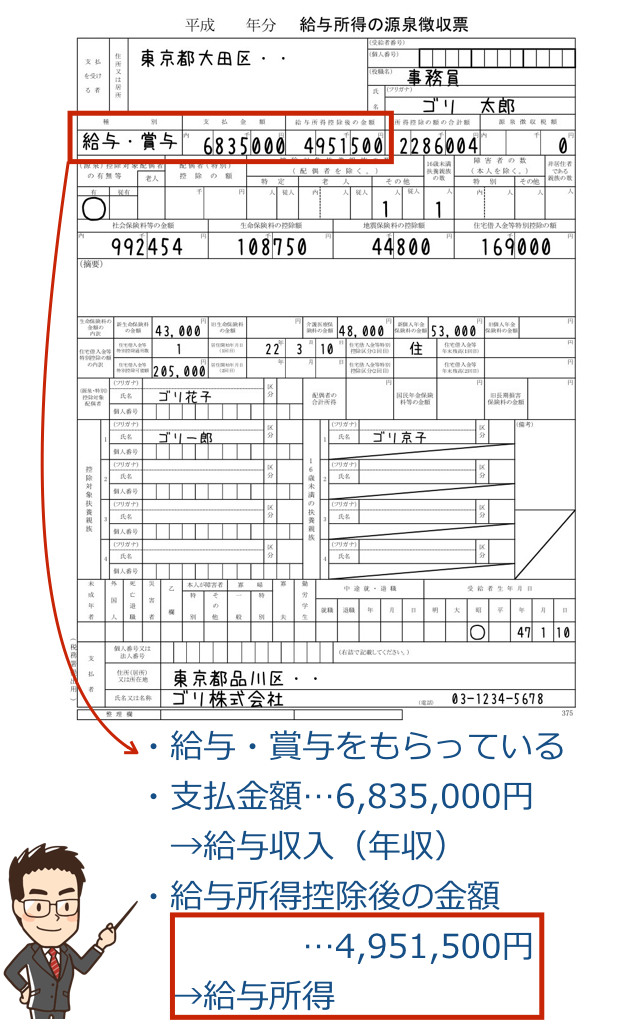

給与収入から給与所得を出す。

まずは、「給与収入から給与所得を計算」します。

源泉徴収票には給与の「支払金額」と所得として「給与所得控除後の金額」が記載されています。

「支払金額」とは給与収入のことで、いわゆる「年収」とにあたります。

税金の計算においてはここから一定の控除をします。

その控除をした後の金額が「給与所得控除後の金額」です。

この金額が「給与所得」にあたります。

サラリーマンは自営業と違って、収入に対して経費がありませんので、計算式によって給与所得が算出されるようになっているのです。

給与収入 − 給与所得控除 = 給与所得

という計算式になります。

給与所得控除は給与収入によって異なります。

具体的には以下の式に当てはめて、計算します。

| 給与収入 | 給与所得控除 |

|---|---|

| 180万円以下 |

収入金額×40% 65万円に満たない場合には65万円 |

| 180万円超 360万円 | 収入金額×30%+18万円 |

| 360万円超 660万円 | 収入金額×20%+54万円 |

| 660万円超 1千万円以下 | 収入金額×10%+120万円 |

| 1千万円超 | 220万円(上限) |

※平成29年分以降の計算式になります。(国税庁タックスアンサーの内容を元に当サイトで改変)

源泉徴収票には給与所得が記載されていますので、わざわざ計算する必要はありません。

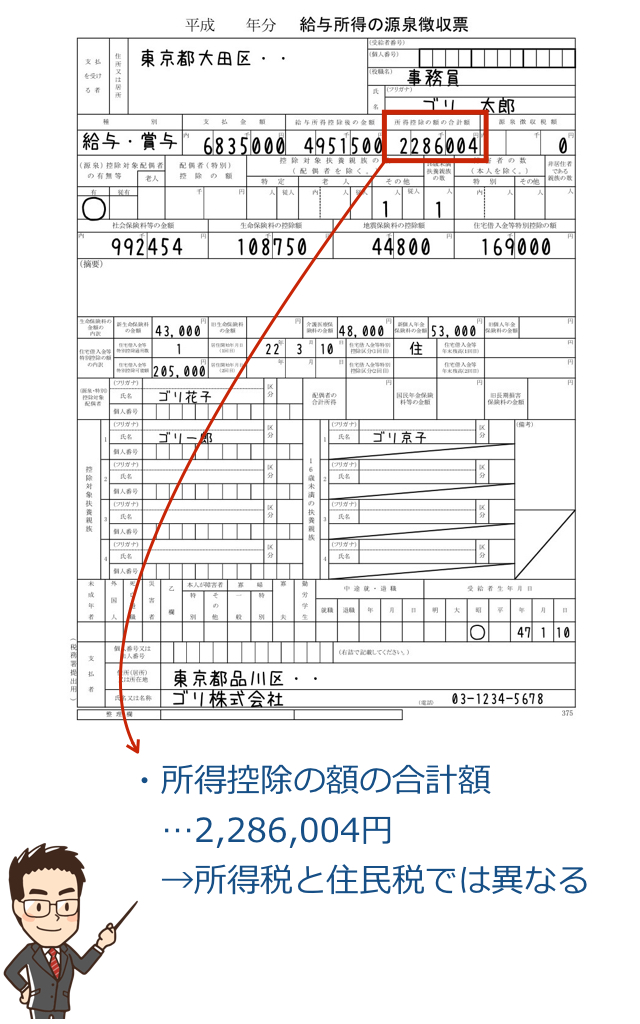

このことから、給与所得が「4,951,500円」だとわかりました。

所得控除を計算する

次は所得控除を計算します。

源泉徴収票には所得控除の合計額が記載されています。

ただし、この金額は所得税の所得控除の金額になります。

所得控除は所得税と住民税は内容はほとんど同じなのですが、金額が少し異なります。

年末調整で会社に書類などを提出していると思いますので、内容については何となく理解されている人もいると思います。

ここでは代表的な所得控除について、説明していきます。

配偶者控除

配偶者の所得が38万円以下の場合に、配偶者控除を受けることができます。

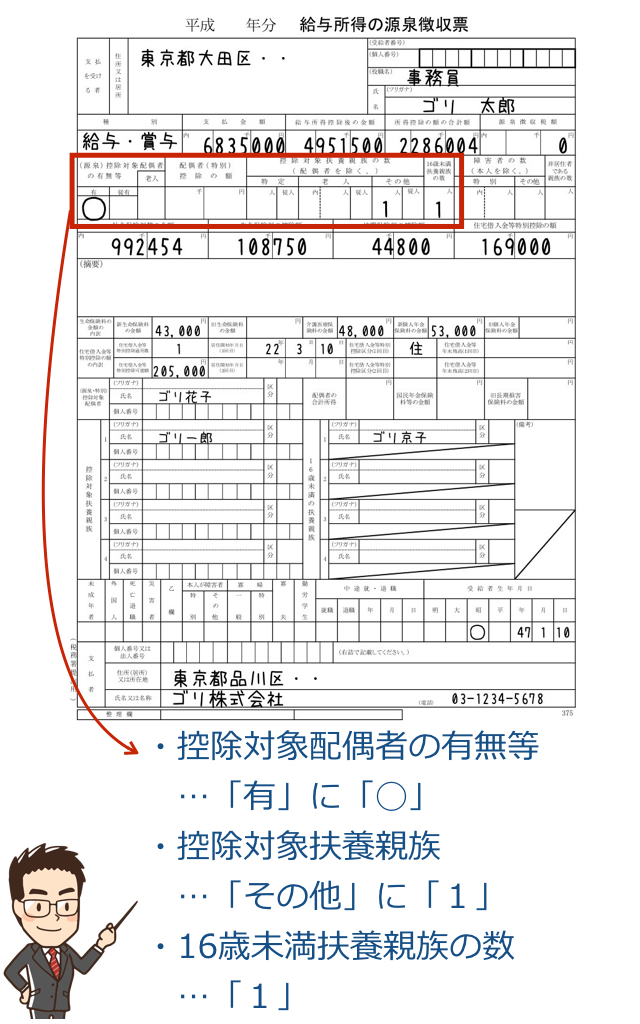

この場合、控除対象配偶者の欄の「有」のところにチェックがついています。

配偶者の所得が38万円以下というのは、給与収入で考えると103万円になります。

よくいう103万円の壁ですね。

給与が103万円を超えると所得税や住民税で控除を受けられないことになります。(平成30年分の計算からは、控除を受ける人の所得が1000万円以下の人に限られます。)

配偶者控除の金額は33万円になります。この金額が所得から差し引かれます。

扶養控除

配偶者控除と同様に、所得が38万円以下のお子さんなどがいる場合は、扶養控除を受けることができます。

源泉徴収票では、「控除対象扶養親族の数」というところに数字が記載されています。

今回の例では、その他に「1」、16歳未満扶養親族に「1」と入っています。

扶養控除は以下のように、年齢によって控除額が異なっています。

- 16歳未満・・0円

- 16歳〜18歳(その他)・・33万円

- 19歳〜22歳(特定)・・・45万円

- 23歳〜69歳(その他)・・33万円

- 70歳以上(老人)・・・・38万円

特に注意したいのは、16歳未満です。扶養の対象ではありますが控除額は0円です。

16歳未満の子どもに対しては児童手当が支給されていますので、その関連で住民税や所得税では控除額が0円になっています。

例の源泉徴収票に基づくと以下のようになります。

- 16歳未満1人・・0円

- その他1人・・・33万円

したがって、扶養控除は33万円となります。

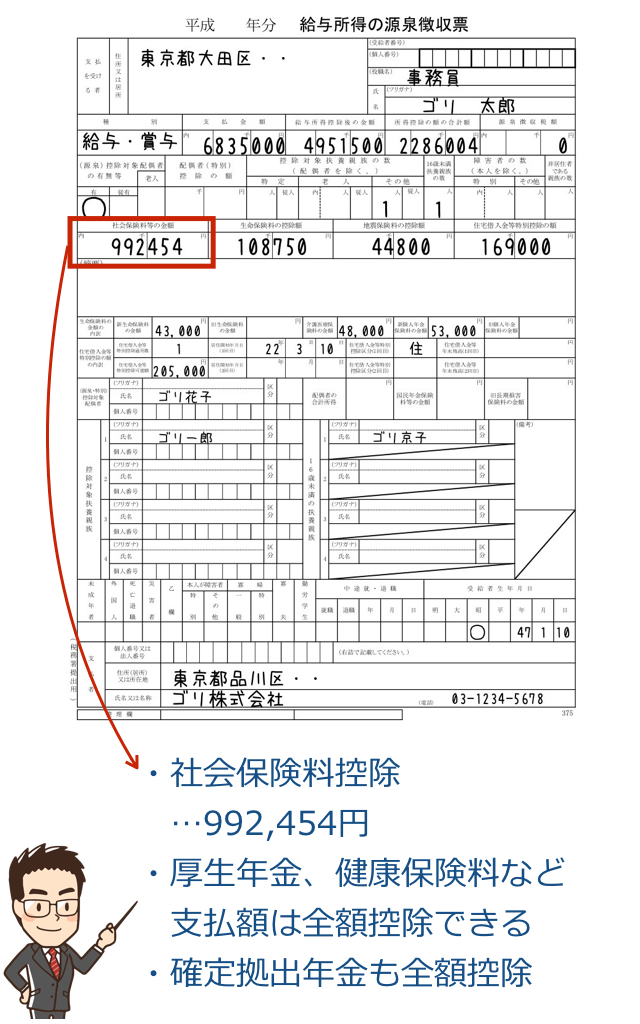

社会保険料控除

社会保険料控除は、厚生年金保険料や健康保険料が主なものです。

これらは、支払った金額の全額が社会保険料控除の対象となります。

会社員であれば、社会保険料や健康保険料は会社で管理されていると思いますので、源泉徴収票に記載された金額が住民税でもそのまま控除されることになります。

なお、最近では個人型の確定拠出年金を利用している人が多くなってきました。

貯蓄、運用をしながら、掛け金は全額が所得控除となりますので、掛け金の3割程度は節税になります。

老後のための資金の一つとして、とても有効なもので、ファイナンシャルプランナーとしてもオススメしています。

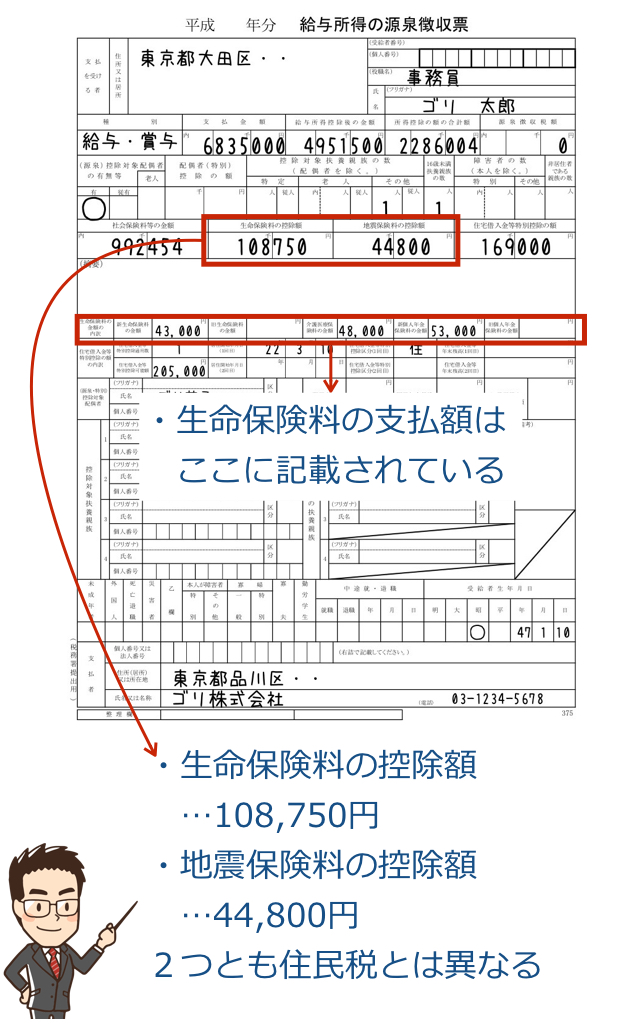

生命保険料控除

生命保険料控除は終身保険や医療保険などに支払った額のうち、一定の金額が所得控除として認められるというものです。

こちらも所得税と住民税で計算式、上限額が少し異なっています。

生命保険料控除には、主に以下の3種類があり、それぞれで計算をして合計をします。

- 一般生命保険・・終身保険など

- 介護医療保険・・医療保険など

- 個人年金保険・・年金保険や養老保険など貯蓄性のあるもの

具体的な計算式はこちらです。

| 支払額の合計 | 住民税での控除額 |

|---|---|

| 12,000円以下 | 支払額全額 |

| 12,001円~32,000円 | 支払額×2分の1+6,000円 |

| 32,001円~56,000円 | 支払額×4分の1+14,000円 |

| 56,001円以上 | 28,000円 |

一つずつの上限額は28,000円となりますが、合計は70,000円が上限額となります。

なお、平成23年12月31日以前に契約したものは、別の計算式となります。ただし、平成23年12月31日に契約したものでも、その後に更新などを行っていれば、上記の計算式で計算することになります。

源泉徴収票の例で考えると、以下のようになります。

- 新生命保険料・・・・43,000円

- 介護医療保険料・・・48,000円

- 新個人年金保険料・・53,000円

これらの金額をそれぞれ、式に当てはめていけばいいのです。

新生命保険

43,000円 / 4 + 17,500円 = 28,250円

介護医療保険保険

48,000円 / 4 + 17,500円 = 29,250円

新生命保険

53,000円 / 4 + 17,500円 = 30,750円

3つの合計額は「88,250円」となります。

これは上限額の7万円を超えていますので、控除額は7万円となります。

地震保険料控除

地震保険料控除とは、地震等に起因する火災などの損害についての保険料を控除するものです。

以前は損害保険料控除として、長期の損害保険が控除の対象となっていたのですが、現在では地震保険が対象となっています。(現在でも以前の契約が継続している長期の損害保険は対象となっています。)

地震保険料控除の計算式は以下のとおりです。

支払った保険料 / 2 = 地震保険料控除(25,000円が上限)

例の源泉徴収票には、地震保険料控除額が44,800円と記載されています。

所得税では支払った金額の全額が5万円まで認められています。

住民税では半分になりますので、44,800円の半分の22,400円が地震保険料控除になります。

基礎控除

最後に基礎控除です。

基礎控除とは、誰であっても一律で控除される金額になります。

所得税で38万円、住民税で33万円になります。

なお、平成32年分(住民税は平成33年度)から、基礎控除が10万円引き上げられる予定です。これにともなって、給与所得控除と公的年金等控除が引き下げられます。(平成30年度税制改正大綱より)

所得控除の合計額

例の源泉徴収票に記載されている所得控除を合計してみましょう。

- 配偶者控除・・・33万円

- 扶養控除・・・・33万円

- 社会保険料控除・・992,454円

- 生命保険料控除・・7万円

- 地震保険料控除・・22,400円

- 基礎控除・・・・・33万円

合計は・・2,074,854円になりました。

税率を乗じる

所得控除が出たら、まずは所得金額から所得控除を差し引いて、課税所得を求めます。

給与所得4,951,500円 − 所得控除2,074,854円 = 2,876,646円

課税所得は1,000円未満の端数を切り下げます。

したがって、課税所得 = 2,876,000円 となります。

次に、税率を乗じます。

税率は市町村によって微妙にことなりますが、地方税法には標準税率が「10%」(市町村6%・道府県4%)と定められていますので、ほとんどが10%となっています。

課税所得 × 10% = 算出税額

算出税額はとりあえず出した税額です。

2,876,000円 × 10% = 287,600円

この後に税額控除を引いていきます。

税額控除

税額控除には主に以下のものがあります。

- 住宅ローン控除

- 寄付金税額控除(ふるさと納税など)

住宅ローン控除はもともと所得税のみの制度なのですが、所得税で引ききれないときには、住民税からも控除します。

また、ふるさと納税をした場合は「寄付金税額控除」として、住民税から差し引かれます。寄付金税額控除は住民税の約2割が限度となっています。

算出税額 − 税額控除 = 納付税額

このように、納付税額が計算されることになります。

また、調整控除といって一定の算式で所得税との差を調整する控除があるのですが、ちょっと計算が難しいことと、計算結果は大きな金額にならない(多くても数千円程度)ので、ここでは説明を省きます。

住宅ローン控除を差し引く

今回の例では住宅ローン控除があります。

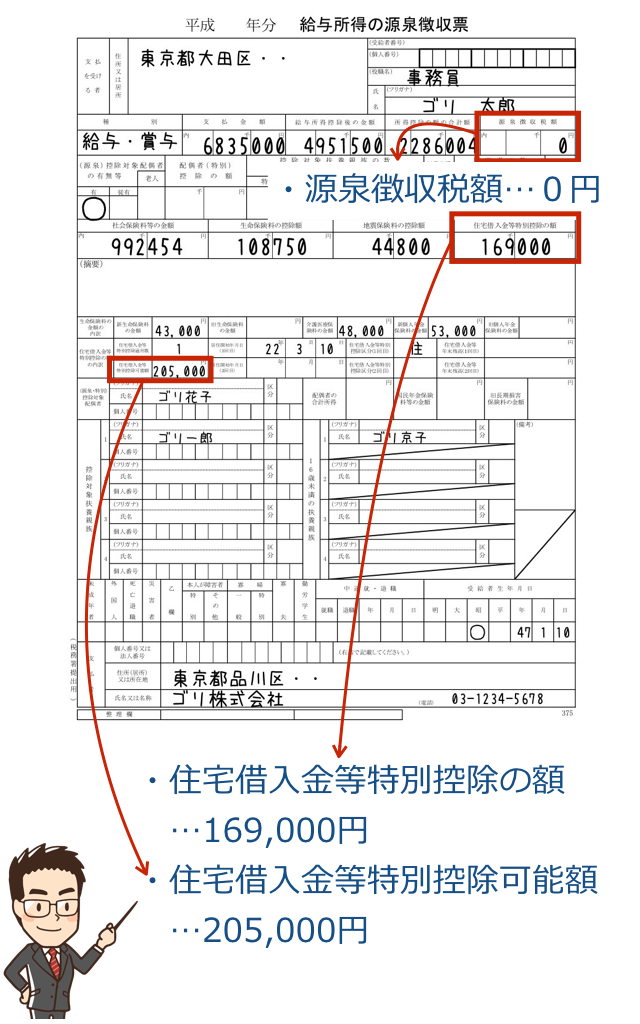

このときに、まず確認するのは「源泉徴収税額」です。

源泉徴収税額が0円で、住宅ローン控除があるということは、所得税の分は全額引ききってしまったことになります。

そして、もう一つ確認が必要な場所が「住宅借入金等特別控除可能額」です。

この欄に205,000円が記載されています。

これは、本当はこの金額まで住宅ローン控除ができるというものです。

したがって、所得税で控除した額と、「住宅借入金等特別控除可能額」の差額が住民税で控除できる金額になります。

205,000円 − 169,000円 = 36,000円(住民税の住宅ローン控除)

この金額が住民税の住宅ローン控除になりますので、先ほど計算した税額から差し引きます。

287,600円 − 36,000円 = 251,600円

この金額が税額・・所得割額になります。

所得割額とは所得に応じた住民税の金額です。

最後に均等割をプラスする

ついに最後になりましたが、均等割を加算します。

均等割も地方税法に標準税率が規定されています。基本的には以下のようになります。

- 市区町村・・・3,000円

- 都道府県・・・1,000円

ただし、現在は防災などに関する財源を確保する目的から、500円加算されていますので、それぞれ3,500円、1,500円となっています。

したがって、住民税の納付税額は以下のようになります。

所得割251,600円 + 均等割5,000円 = 256,600円

さいごに

少し長くなりましたが、住民税の計算方法を記載してきました。

一つずつステップを踏んでいけば、わかりやすいように思います。

今回は源泉徴収票を元にやってみましたが、個人事業主の人であれば、同じように確定申告書を使って住民税の計算をすることができます。

ちなみに、今回の計算では所得割が251,600円とでましたが、この2割程度がふるさと納税の上限額になりますので、そういう意味でも住民税の計算をある程度できるとメリットがあるかもしれません。

興味がある人はいろいろなパターンで挑戦してみてください。