ゴリFP

ゴリFP 2019年度の税制改正で、「未婚のひとり親」について、寡婦と同様に住民税の非課税制度ができました。また2020年度の税制改正大綱では寡婦控除と同等の制度も創設されると記載されています。

新たにできた単身児童扶養者になどついて、制度の内容や年末調整の方法などを解説します!

シングルマザーの住民税が非課税になる?!その内容とは

2019年の税制改正で、未婚で子どもを扶養している世帯について、一定の所得以下の場合に住民税が非課税となる改正が行われました。

また、2020年の税制改正では、寡婦控除と同様の控除も設けられます。

まずは2019年の改正の非課税制度から説明します。

地方税法(改正後の地方税法抜粋)

(個人の道府県民税、市町村民税の非課税の範囲)

第24条の5第1項第2号、第295条第1項第2号

障害者、未成年者、寡婦、寡夫又は単身児童扶養者(これらの者の前年の合計所得金額が百三十五万円を超える場合を除く。)

地方税法等の一部を改正する法律新旧対照条文

住民税はこれまで障害者、未成年者、寡婦、寡夫について、所得が125万円以下の場合に非課税とされてきました。

それが今回の改正で「単身児童扶養者」という言葉が法律に加わりました。

つまり、「寡婦」でなくても、一人で子どもを扶養している人は、所得が135万円以下であれば、住民税が非課税になるということです。

もう少し具体的にいうと、対象となるのは未婚で子どもがいるというだけでなく、児童扶養手当を受給していることが条件になります。(今後の改正で児童扶養手当の受給は関係なくなります。)

当然ですが、未婚であっても、事実婚しているような人は対象になりません。

なお、従前は所得金額が125万円以下だったのですが、135万円に改正されています。これは、基礎控除が改正されたことに伴うものです。(ここでは説明は割愛します)

そして、この改正は2021年の1月1日に施行されます。

まとめると、以下のようになります。

【参考】地方税法等の一部を改正する法律の概要(総務省)

年末調整の変更

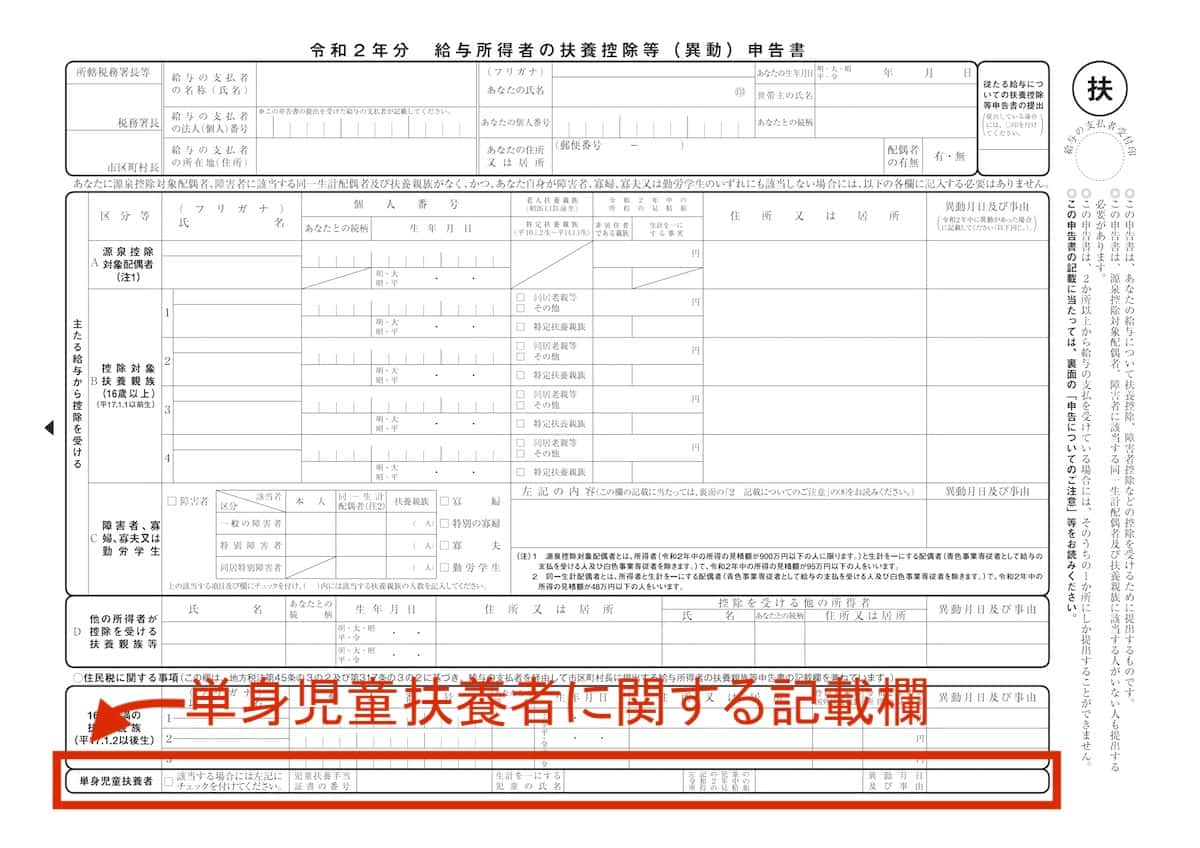

単身児童扶養者の非課税は2021年度の住民税から実施されますが、そのために2019年の年末に配布される「令和2年分給与所得者の扶養控除等(異動)申告書」に新しい欄が設けられました。

画像の赤で囲った部分が新設された欄です。

単身児童扶養者に該当する場合は、以下の事項を記載します。

- 児童扶養手当証書の番号

- 生計を一にする児童の氏名

- 児童の令和2年中の所得の見積もり

- 異動月日及び事由

児童扶養手当の証書の番号、対象児童の名前、所得は「0円」(児童に所得がある場合は記載してください)を記載し、異動月日及び事由は空欄で問題ないでしょう。

この「令和2年分給与所得者の扶養控除等(異動)申告書」は、年末から1月にかけて会社に提出するもので、会社が保管して令和2年の源泉徴収などに使います。

「令和2年分」の申告書ですから、実際にこの内容で住民税の非課税を決定するのは2021年になってからです。

仮に、ひとり親であることや、児童扶養手当をもらっていることを会社に知られたくない場合は、お住まいの市町村の住民税担当課へ相談するといいでしょう。

ひとり親に関する項目だけでなく、年末調整に入れ忘れたものなどは、確定申告または住民税の申告を別途することができますので、そういったことを教えてくれると思います。

児童扶養手当の上乗せ

住民税の非課税規定は2021年から実施されるのですが、2019年には消費税の増税もあり、ひとり親家庭にとっては厳しい状況でもあります。

こういった状況から、2019年の児童扶養手当は、未婚のひとり親世帯に対して17,500円が上乗せして支給されることになっています。

寡婦控除と同等の制度が創設される

上記の内容は、住民税の非課税制度のについてですが、これに加えて住民税と所得税で共通の所得控除として、寡婦控除と同様のものが創設されます。

現段階では、「税制改正大綱」といって、これから法改正する内容がまとめられたところで、2020年の国会で法制化されます。

未婚のひとり親に関しては以下の内容が創設されます。

| 住民票の記載 |

未婚のひとり親 内縁もなし |

|---|---|

| 扶養 | 子を扶養 |

| 合計所得 |

500万円以下 (給与収入678万円以下) |

| 控除額 | 35万円(30万円) |

※控除額は所得税の控除額、()内は住民税の控除額

あわせて寡婦控除・寡夫控除も少し改正されました。(赤字が改正箇所)

| 区分 |

夫と死別・離婚 内縁もなし |

夫と死別 内縁もなし |

|

|---|---|---|---|

| 扶養 | 扶養親族がいる | 子を扶養している | 扶養要件なし |

| 合計所得 |

500万円以下 (給与収入678万円以下) |

||

| 控除額 | 27万円(26万円) | 35万円(30万円) | 27万円(26万円) |

※控除額は所得税の控除額、()内は住民税の控除額

寡婦控除はこれまで住民票に「未届けの妻」などといった記載があるいわゆる内縁関係の人がいても、問題ありませんでしたが、今後はそういった人は控除を受けられなくなります。

また、一部所得要件がなかったのですが、今後は全ての寡婦控除において、所得500万円(給与収入678万円)以下の人が対象となります。

| 区分 | 寡夫 |

|---|---|

| 死別・離婚 | 妻と死別・離婚後、結婚していない |

| 扶養 | 同一生計の子がいる |

| 合計所得 | 500万円以下 |

| 控除額 | 35万円(30万円) |

※控除額は所得税の控除額、()内は住民税の控除額

寡夫控除が控除額は所得税27万円、住民税26万円だったのですが、それぞれ35万円、30万円に引き上げられました。

安くなる税金の金額は?

未婚のひとり親の控除や寡婦控除は「所得控除」といって、税率を乗じる前の所得から控除するものです。

未婚のひとり親の制度では、実際の税金に換算すると、住民税で3万円、所得税では収入によって異なりますが、年収で給与収入が300万円の場合17,500円、500万円の場合35,000円ほど安くなります。

改正時期や手続きについて

改正内容は、所得税は2020年の年末調整で、住民税は2021年度から適用されます。(どちらも2020年の所得に対する税金)

もちろん、確定申告をすることもできますので、会社に関係書類を提出したくない場合は、確定申告をした方がいいかもしれません。

未婚のひとり親の非課税措置についても改正

記事の最初に説明した非課税措置ですが、寡婦控除と同様の制度ができる関係で、控除と同じ要件で所得が135万円以下の人が非課税となります。

したがって、児童扶養手当を受けていなくても、控除の要件を満たせば、非課税となります。手続きは少し変わりますが、実質的な変更はありません。

ゴリFP 少しややこしいですが、全般的には、未婚のひとり親の人に対して、所得税と住民税で所得控除ができて、住民税では非課税措置もできたということです。

非課税になると様々な優遇がある

未婚のひとり親家庭に対して、非課税の規定ができたわけですが、住民税が非課税になることで様々な優遇があります。

例えば、消費税増税にあたっては、住民税非課税世帯または3歳半の子どもがいる世帯に対して、プレミアム商品券が支給されました。

また、住民税は健康保険や保育料などをはじめ、行政サービスの料金計算のもととなるので、様々な料金に反映されます。(現在でも多くの市町村では未婚のひとり親世帯に対しては、独自の優遇策などを行っています。)

これまでの未婚のひとり親に関する議論

未婚のひとり親については、これまでも様々な議論がありました。

説明したとおり、寡婦というのは、一度結婚していた人のことを言います。

しかも、制度ができたのは古く、もともと戦死した人の妻に対しての制度です。

今とは時代の背景があまりにも違うと思います。

また、全国ひとり親家庭調査では、未婚の母子家庭は1983年には5.3% だったのが2016年には8.0%に増加しています。

そんな中で、未婚のひとり親も寡婦と同様ではないかといった議論が持ち上がり、婚姻歴で区別するのは不公平であるといった意見が多く出るようになったのです。

多くの自治体が法令改正に先駆けて、保育料や公営住宅の家賃を決める際に、未婚のひとり親でも寡婦であるとみなして、制度を適用をしています。

これまで、税制改正の議論の中では検討事項をされてきましたが、今回、住民税においては非課税制度が改正され、2020年度の改正では、寡婦控除と同等の制度が創設されることとなりました。

厚生労働省も税制改正要望をしていた

寡婦制度については、今回の改正にあたり、厚生労働省から総務省や財務省に税制改正の要望をしていました。

このように他の省庁からも税制改正の要望事項が多数あるのです。

厚生労働省の要望には、所得税と住民税の寡婦控除、そして住民税の寡婦の非課税制度の拡充が入っていました。

まとめ

未婚のひとり親についての税制改正について説明してきました。

ようやく、未婚のひとり親についても寡婦と同様の制度となりそうです。

これからも税制改正の動向を注視して、動きがあれば、お知らせしたいと思います。