ゴリFP

ゴリFP 住民税の徴収方法は2種類あります。選択することはできるの?2種類の方法を同時にすることはできるの?など、その違いや方法、法律についてわかりやすく説明していきます。

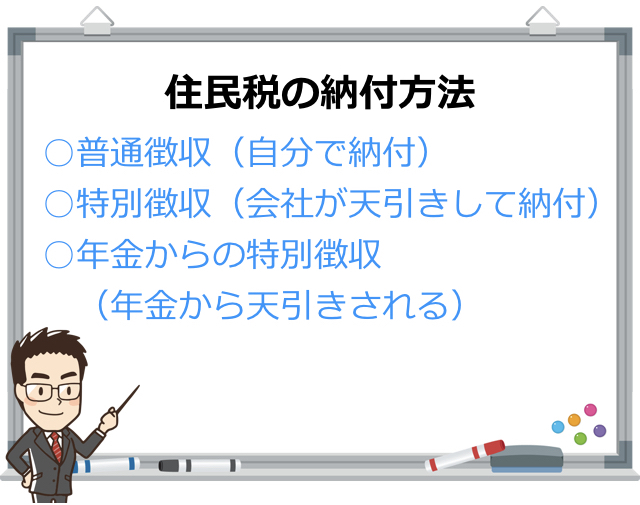

住民税の徴収方法

住民税には大きく2つの徴収方法があります。

- 普通徴収

- 特別徴収

この2つの違いを簡単に説明したいと思います。

普通徴収とは

普通徴収とは、自分で住民税を納付する方法のことを言います。

個人の自宅などに納税通知書が送付されてきますので、それに基づいて住民税を納税します。

納める場所は銀行だけでなく、郵便局、コンビニ、口座振替などの方法があります。

最近では、ペイジーやクレジットカードでの納付も可能となっています。(自治体によって異なります。)

納める回数は年に4回です。

納付する月は自治体によって少し異なりますが、一般的には6月、8月、10月、1月の4回が多いです。

年に4回ですので、1回あたりの納付額が大きくなります。

特別徴収とは

会社員は毎月の給与から住民税が引かれていると思います。

これが特別徴収です。いわゆる給与天引きです。

特別徴収は毎月行われますので、12回に分けて住民税を納付することになります。

普通徴収に比べると、1回あたりの負担額が小さくなります。

普通徴収と特別徴収の違い

違いについて、簡単に表にまとめましたので、確認してください。

| 普通徴収 | 特別徴収 | |

|---|---|---|

| 納め方 | 納付書、口座振替 | 給与天引き |

| 納付場所 | 銀行、コンビニ、郵便局、クレジットカードなど | 給与天引き |

| 納付回数 | 4回(一般的に6月、8月、10月、1月) | 12回(6月〜5月) |

| 納付手続き | 自分 | 会社 |

年金からの特別徴収もある

特別徴収は給与からだけでなく、年金からも徴収されます。

ちなみに、年金からの特別徴収は年金の支払いに合わせて徴収されますので、年に6回ということになります。

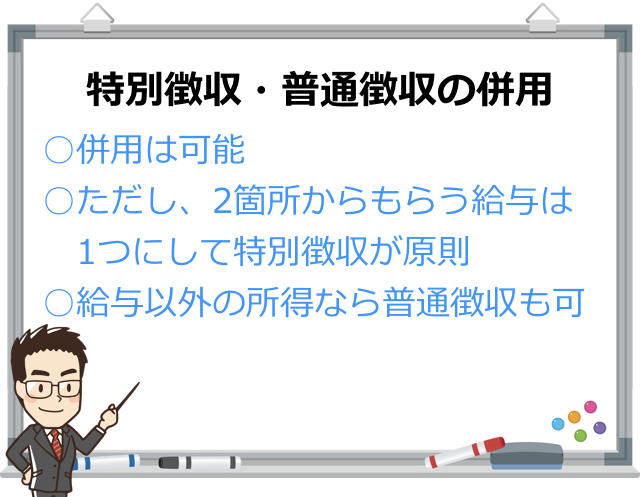

普通徴収と特別徴収の併用はできる?

普通徴収と特別徴収の併用は可能です。

ただし、希望通りに選択できるわけではありません。

例えば、2箇所から給与をもらっている場合(副業でアルバイトをしているなど)は、原則としてどちらか一方を普通徴収にすることはできません。

給与以外の所得があれば、その分を普通徴収とすることができます。

例えば、ランサーズなどで仕事をすると、そこで得た収入は雑所得になりますので、普通徴収にすることができます。

普通にアルバイトをしていると、副業をしていることが会社にバレてしまうことがあるわけです。

最近では多くの市町村で、個人用の通知書の内容が会社にバレないようにプライバシーシールが貼られていたりするのですが、やはり一人だけあまりにも住民税が多いと、会社からいろいろと聞かれるかもしれません。

なお、副業を会社にバレたくないという人は、以下の記事も確認してください。

会社員は特別徴収が基本!会社には特別徴収の義務がある

前述のとおり、給与所得をもらっている人は住民税は給与天引き、つまり特別徴収が基本です。

会社側としては、従業員の住民税を徴収して、市町村に納めなければならなりません。

法律では地方税法第321条の4、第321条の5などによって、会社が特別徴収をすることを義務付けています。

地方税法第321条の4、第321条の5はとても難しい記述なのですが、主に以下のようなことが記載されています。

- 第321条の4・・市町村が会社を特別徴収義務者に指定することなど

- 第321条の5・・会社が住民税の納入をすることについてなど

「特別徴収義務者として指定」といっても、会社に対して「指定しました」という通知が届くわけではありません。

多くの市町村は、条例の中に「従業員に住民税の納税者がいて、所得税の源泉徴収義務がある」場合は、「特別徴収義務者として指定する」といった記載があり、自動的に指定されています。

つまり、ほとんどの会社は特別徴収義務者となり、従業員の住民税を給与天引きしなければならないのです。

会社が特別徴収をするのは大変?その事務とは・・

小さな会社だと、特別徴収をするのは少し大変かもしれません。

現に小さな規模の会社では、特別徴収を実施していないところがあります。

数年前から役所では特別徴収実施のキャンペーンのようなことを始めていて、実施していない会社に対して、実施するように呼びかけています。

特別徴収を始めると会社の負担は増えるわけですが、慣れてしまえば大したことありません。

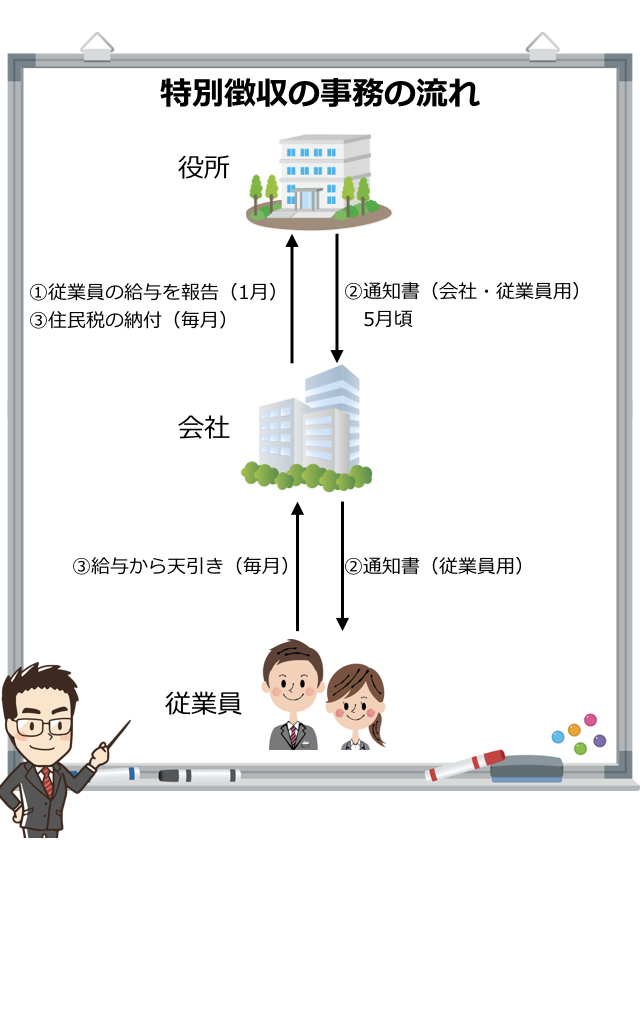

特別徴収の事務フローはざっくりと以下のようになっています。

- 1月31日までに従業員が住んでいる市町村へ給与の内容を報告する

- 5月頃に役所から通知書が届くので、従業員へ配布する

- 通知書に基づいて、従業員の住民税を納付する

1 従業員の給与の内容を報告する

これは特別徴収をするかしないかに関わらず、やっていることだと思います。

これは給与支払報告書という様式にそって記載したものを提出するのですが、源泉徴収票と同様の内容で基本的には複写式になっています。

提出先の市町村は、従業員が1月1日に住んでいる住所の市町村になりますので、分類して提出しなければなりません。

役所はこれに基づいて、税額を計算します。

2 5月頃に通知書が届く

役所で住民税の計算が終わると、その内容が通知されます。

通知書が届くのは5月ごろになります。

通知書には2種類あります。

一つは従業員に配布する税額決定通知書。

もう一つは会社が納付するために使う通知書です。

従業員用の通知書には、税額だけでなく、所得や所得控除などが少し細かく記載されていますが、会社用の通知書には従業員個人が何月にいくら納めるのか、従業員全員の合計がいくらなのか、といったことが記載されています。

したがって、会社は個人用の通知書を従業員へ配布して、もう一つの通知書をもとに給与天引きを行なっていきます。

3 通知書に基づいて納付する

5月に送付される通知書の中には納付書も入っています。

その納付書を使用して毎月納めることになります。

納付書には納める金額も記載されているはずですので、困ることはないと思います。

ちなみに、納める回数は12回と記述しましたが、6月から5月のサイクルになります。

納付の期限は、翌月の10日が基本です。

したがって、6月分は7月10日までに納めることになります。(曜日によってずれます。)

毎月の納期限などは、各市町村から送付されてくる書類に記載されていますので、合わせて確認することができます。

電子申告システム(eL-tax)を使えば事務が簡単

住民税は従業員が住んでいる市町村ごとに、書類のやりとりがあるので、とても面倒です。(所得税の源泉徴収ではそのような面倒なことはありません。)

こういったことも、電子システムを使えば、システムが勝手に分類して送受信してくれます。

特別徴収しなくてもいい人

義務となっている特別徴収ですが、例外もあります。

以下の内容に当てハマる人については、普通徴収として会社で天引きしなくてもいい場合があります。

- 対象者が2人以下

- 住民税よりも給与の方が少なくて、給与天引きできない

- 給与の支払いが月単位でない

- 退職予定者

市町村によって、異なる場合もありますので、詳しくは市町村に問い合わせてください。

会社で特別徴収をしたくない場合にどうすればいいのか

前述のとおり、特別徴収は法律で義務となっていますし、上の条件に当てはまっていないが、うちの会社は人手も足りないし、特別徴収なんてできない!という場合はどうしたらいいのでしょうか。

この場合は役所に相談するしかありません。

おそらく、「今年は準備して、来年からお願いします」といった回答になるでしょう。

役所の厳しさにもよりますが、会社を経営するからには、こういった事務もしっかりとしておく必要があるように思います。

従業員からすると、納付を忘れることもありませんし、1回に支払う住民税額も少なくなりますので、良いことが多いです。従業員のためにもしっかりと特別徴収を行うべきだと思います。

従業員が10人未満の場合は特例がある

毎月、納付しなければならない特別徴収ですが、従業員が10人未満の場合は年2回でまとめて納付すればいいことになっています。

これを納期の特例制度といいます。

役所に申請する必要がありますので、手続きなどについては役所に確認してください。

納めるのを忘れてしまったらどうなる??

納付期限までに納めるを忘れてしまった・・・

なんてことがあっても、あまり心配することはないです。

ただし、放置しておくと延滞金などがかかる場合がありますし、督促状なども届いてしまいます。

すぐに役所に連絡して、今後のことを確認しておきましょう。

退職者や転職者がいた場合はどうするのか

退職や転職する人がいる場合は、その人から住民税を天引きすることができなくなります。

こういった場合は、その人が住む市町村の窓口に連絡して、所定の書類を提出することになります。

ただし、3月で退職の場合など、1年分の住民税の残りが少なくなっている場合は、一度に徴収することとなっています。

まとめ

住民税の納付方法について、簡単にまとめてきました。

大きな会社では、当然に行われている特別徴収ですが、小さな会社では負担が大きくて困っているところもあると思います。

役所と相談しながら、適切に対処してください。