ゴリFP

ゴリFP 今回は貯金と投資について少し考えてみました。

お金はほしいですが、無理にためるのはつらい…そんな人に参考にしてもらえればと思います。

将来のお金を増やす方法は2つしかない

将来のためにお金を貯めたい。老後を豊かに過ごすために少しでもお金を貯めておきたい。

誰もがそう思うはずです。

何か欲しいものがあっても、将来のお金がないという状況では、買い物をするのも楽しくないですよね。

将来のお金を増やすためにすることは2つしかありません。

お金を増やす2つのこと

- 収入を増やす

- 支出を減らす

当たり前ですが、このどちらか、または両方によって、将来のお金が増えることになります。

とはいっても、働いて得られる収入はそうそう変わるものではありませんし、

副業などで収入を増やすのも良いのですが、ここでは、就労形態は変えず、

- 収入を増やす=投資

- 支出を減らす=貯金

として考えたいと思います。

投資すべきという人がほとんど

投資と貯金のどちらが得かという話になると、多くの人が投資だと答えます。(そんな気がします)

投資は「お金が勝手に働いて、お金を生み出してくれる」「お金に働いてもらう」このような言い方をする人もいます。

基本的に、経済は発展・成長を前提としています。したがって、時間を味方につければ確実に投資した資金は増えていくといった理屈です。

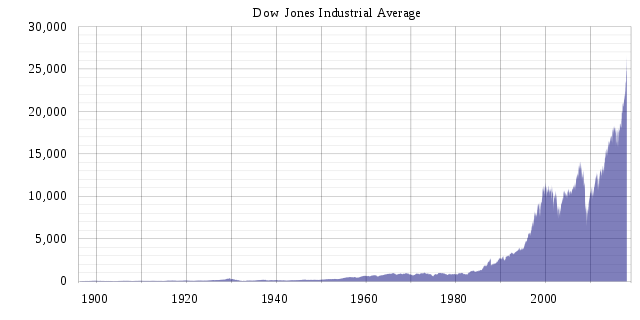

アメリカが良い例ですが、ダウ平均の推移を見たことがあるでしょうか。

これはアメリカのダウ平均のチャートです。かなり長い期間のものになりますが、右肩上がりで動いていることがわかります。

アメリカには常に優秀な人材が集まり、優秀な企業ができています。そして、株式市場に上場して資金を集めて、会社はどんどん大きくなっていきます。

こうして、経済は成長していくというわけです。

とはいえ、日本に目を向ければ、日経平均はご存知のとおり、バブル期に4万円の目前を頂点として、現在でもその金額を抜いていません。

仮にこういった状況であっても、毎月、一定額を投資する方法(ドルコスト平均法)であれば、うまく資産を増やすことができる、といった考え方もあります。

このサイトでも基本的には投資を推奨しています。

とはいっても、投資にはやはり勉強が必要となります。

収入に対して投資資金はいくらにすべきか、どういったものに投資をすべきか、資金管理の方法、リスクヘッジをどうすればよいか、など・・

しかも、投資の勉強には、これでOKというゴールがありません。

毎日の経済ニュース、新聞を読むことはもちろん、継続的な勉強も必要となります。

貯金はインフレ時に困るというのは本当か

では、貯金にも勉強は必要でしょうか。

節約の方法にもよりますが、貯金にはリスクがほとんどありませんので、勉強の必要性は投資と比べて低いと考えます。

ただし、よく言われるのが、「貯金はインフレ時に困る」というものです。

つまり、銀行に預けても現在(2019年時点)では金利が0.001%程度です。インフレで物価が1%上昇すれば、銀行に預けているうちに貨幣の価値が下がってしまうという理屈です。

もちろん正しい理屈だと思いますが、本来であれば、金利はインフレ率よりも高くて良いはずです。そうでないと、誰も預金しなくなってしまいますから・・

基本的にはインフレになれば、給料も上がり、金利も上がっていくという循環になります。

2019年時点で日本はデフレを脱しているのかよくわからない状態です。

日銀はインフレ目標として2%を掲げ、マイナス金利政策をとっていますが、その政策はいまのところ芳しくなく、目標の2%は遠い状況です。

では、今、貯金をすることはどうなのかといえば、金利は低いですが、急にインフレになることも考えにくく、貯金すること自体は将来のためにとても良いことだと思います。

10年の投資で500万円稼いだ人をどう思うか

いきなりですが、10年間投資をしている人がいて、その間に投資の利益が500万円になっていたらどのように思うでしょうか。

例えば、あなたの同僚がお酒の席で、「10年前から投資信託をやっているんだけど500万円増えた」と言うのです。

かなり羨ましく感じるのではないでしょうか。

実は、これってたまに聞く話です。

10年前はリーマンショックが起こったあとです。

それ以降に投資を始めた人は、わりと儲かっているのです。

でも、ここには当然リスクがあります。

余裕資金がないなかで、投資をするのは、なかなか難しいものです。

余裕資金が少ないと、投資した金額がいくらになっているか、気になってしまいますし、少しでも値上がりしたら決済したくなり、反対に損を抱えてしまえばいつか上がるだろうとそのままにしがちです。

余裕資金と時間があり、勉強してこその投資なのです。(もちろん、勉強せずに儲かっていた人もいますが、そういう人は資金に余裕があるので、資金の状態を気にしない人が多いです)

貯金で10年で500万円をためた人をどう思うか

では、10年で500万円貯金をした人はどうでしょうか。

貯金と聞くと、すぐに計算したくなりますね。

10年で500万円ということは、1年で50万円、月に4万円くらいか・・すると1日に1400円くらいかな。ボーナスも合わせれば、できそうだな。

といった感じです。

一方は投資で500万円、一方は貯金で500万円。

もちろん、投資の方は収入の増加分が500万円で、貯金の方は節約の結果ですので収入は増えていません。

でも、将来のための資金が500万円あるという状況には変わりはありません。

しかも、投資の場合は始める時期によっては、マイナスになることだってあり、リスクが伴います。

一方で、貯金の方はリスクもなく、それほどの苦労もせずに貯めることができたという感じです。

どちらが良いでしょうか??

迷っているならイデコで貯金がオススメ

実はイデコは貯金でもかなりお得なんです。

イデコの詳しいことはここでは説明しませんが、イデコというと投資と考えている人が多いと思いますが、実は定期預金もあるんです。

イデコのメリットと言えば、イデコの掛け金のうち、一定割合が税金から控除されることです。

税金は所得税と住民税から控除されますので、掛け金のおよそ3割程度が控除されると考えてください。

ただし、イデコには掛け金の上限がありますので、会社員だと年間で20万円程度になってしまいます。

それでも、20万円の3割が税金から控除されますので、実質的に20万円は1年間で26万円になる計算です。(税金から控除された分はちゃんと別にしておくことが大切です)

金利は度外視しても、20年間で400万円が520万円になるのです。(イデコは60歳まで引き出せないことや、もらうときに税金がかかることがあります。)

投資と比べて、リスクが少なく、そして税金からの控除のあるので、インフレなどのリスクもないのです。

まとめ

投資で儲けた人に少しでも資金を近づけるために、貯金をするのも実は悪い話ではありません。

貯金というと、節約してセコセコとお金を貯めるイメージですが、無理のない範囲で無駄遣いをなくし、リスクなく一定のお金を貯めることもできるのです。

イデコを特に推奨するということではないのですが、将来に向けてリスクを少なくしてお金を貯めたいのであれば、イデコは一つの選択肢になると思います。

投資か貯金か迷っているのであれば、参考にしてみてください。

{kind=link}

.svg){kind=link}