確定拠出年金(個人型)とは

確定拠出年金は公的年金に上乗せして支給されるもので、個人が行ういわゆる私的な年金を扱う制度になります。

会社員や公務員など、職業などに応じて掛け金の限度額が変わってきますが、毎月一定の掛け金を積み立てていくことで60歳以降にその金額を受け取ることができます。

制度開始の当初は自営業と企業年金のないサラリーマンに対する制度だったのですが、2017年1月からは企業年金があるサラリーマンや公務員なども加入することができるようになりました。

税制のメリットがとても大きな制度で、掛け金を支出しただけでも、十分に得になるという仕組みになっています。

企業型とは

一方で企業型とは、企業が掛け金を支出するもので、その管理についても基本的に企業が行います。

会社員が直接手を出せないのですが、転職時にも次の企業へ持ち越すことができたり、個人型に振り替えたりすることができます。

企業型の確定拠出年金については別の記事で説明します。

老後が不安だけど対策は何もない・・そんな人に向いています!

ねんきん定期便が毎年届いているのを知っているでしょうか。

自分がいくらくらい年金をもらえるか知っているでしょうか。

当サイトで試算した年金額がこちらです。

| 退職時年収 | 年金受給額(月額) |

|---|---|

| 500万円 | 14万円 |

| 600万円 | 15万円 |

| 800万円 | 17万円 |

| 1000万円 | 20万円 |

ざっくりとした試算ではありますが、いまの30代から40代の人はだいたいこのくらいと考えていいでしょう。

これじゃ大変!貯金しなきゃ!

と考えた人は正しいです。でも、単に貯金するということではなく、

確定拠出年金をしていけばいいのです。(もちろん、並行して貯金することも大切です。)

今からでも十分に間に合いますので、しっかりと資産形成をしていいましょう。

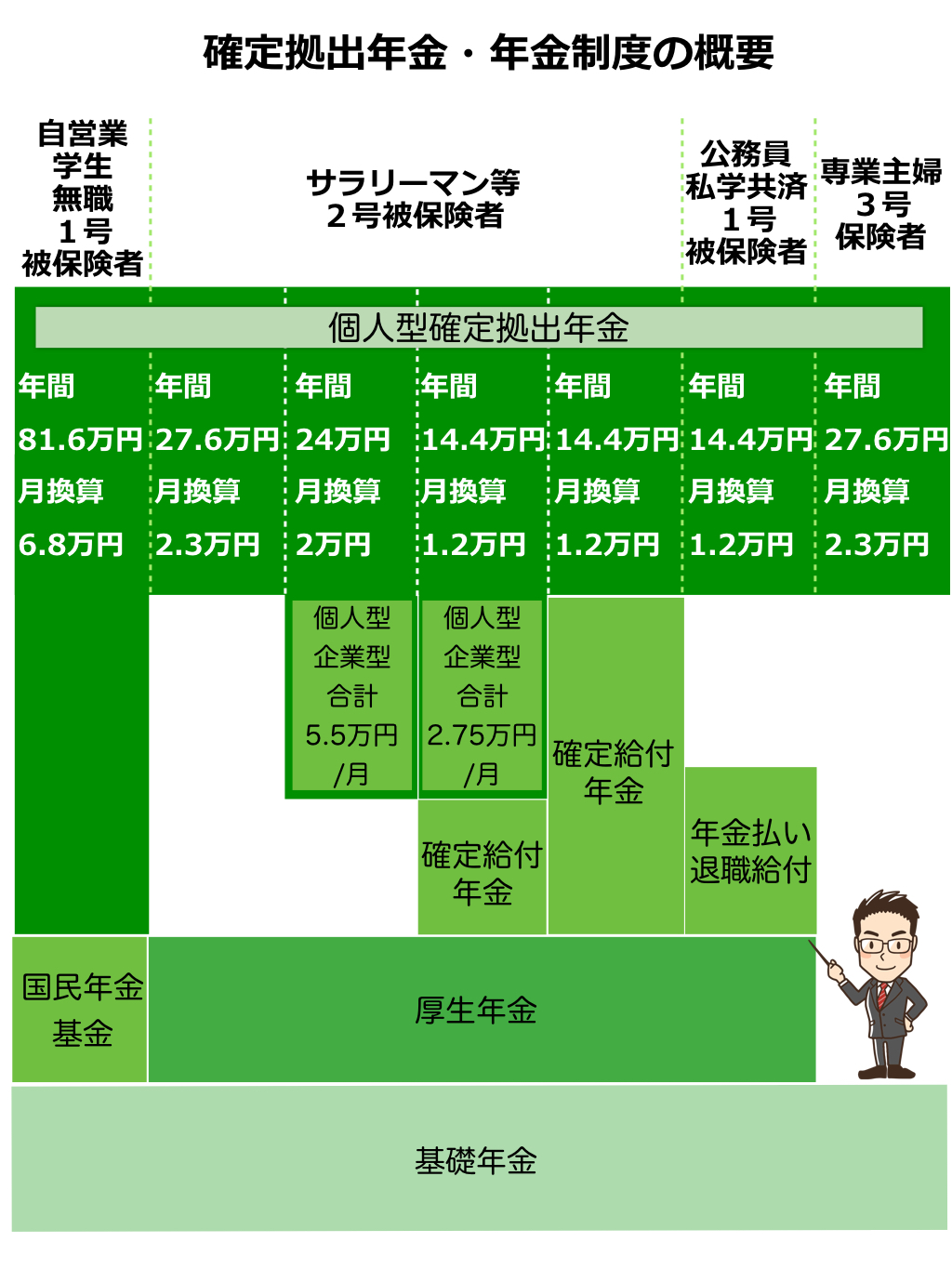

対象者ごとの限度額

このようにそれぞれ限度額が決まっています。

月額と年額を一覧にすると以下のようになります。

| 分類 | 掛け金限度額(月額) | 年額 | |

|---|---|---|---|

| 自営業 | 68,000円 | 816,000円 | |

| サラリーマン | 企業年金なし | 23,000円 | 276,000円 |

| 企業型確定拠出あり | 20,000円 | 240,000円 | |

| 企業年金・企業型確定拠出あり | 12,000円 | 144,000円 | |

| 企業年金あり | 12,000円 | 144,000円 | |

| 公務員 | 12,000円 | 144,000円 | |

| 専業主婦 | 23,000円 | 276,000円 | |

1年間でそれなりの金額を掛け金として支出できることがわかります。

掛け金を支出する際の毎年のメリット

個人型確定拠出年金はこの掛け金を支出する際の税制のメリットが大きいのです。

以下の表は年収別に確定拠出年金で税金がどれくらい安くなるかを計算した表です。

家族構成などによっても金額は異なるのですが、この計算は夫婦共働きで高校生の子どもが1人いるということを想定した試算で、片方の親の金額になります。

| 掛け金年額 | 年収800万円 | 年収700万円 | 年収400万円 | |

|---|---|---|---|---|

| 自営業 | 816,000円 | 244,800円 | 163,200円 | 122,400円 |

| サラリーマン | 276,000円 | 82,800円 | 55,200円 | 41,400円 |

| 240,000円 | 72,000円 | 48,000円 | 36,000円 | |

| 公務員 | 144,000円 | 43,200円 | 28,800円 | 21,600円 |

計算上、自営業も給与所得と同様に計算していますので、少し計算が異なるかもしれませんが、この表を見ていただくと、自営業で年収800万円ほどある人は、年間で81万円の掛け金を支出した場合、所得税と住民税の合計で年間24万円もの金額が安くなることになります。

サラリーマンの場合は掛け金の限度額が少ないので、自営業ほどの金額にはなりませんが、それでも年収800万円の場合、7万円から8万円ほどの金額が税金から控除されることになります。

ゴリFP

ゴリFP 税制上のメリットがすごく大きいので、すぐにでも始めた方がいいですね!

売買益にも課税されない

投資信託などの売買が可能な金融商品もありますので、売却して売却益を得ることもできます。

売却益には通常20%の税金(所得税・住民税の合計)がかかってしまいますが、確定拠出年金の場合は税金はかかりません。

- 投資信託の売却益・分配金

- 預金利息

こうした運用にかかる利益が非課税となります。

受け取る時には課税される

基本的に課税されない制度となっているのですが、受け取る時には課税されます。

受け取りは60歳以降となり、その方法には2種類あります。

- 退職所得として受け取る

- 年金として受け取る

退職所得として受け取る

退職所得として受け取る場合は、退職所得控除として勤続年数などに応じた控除をうけることができます。

例えば、25年働いた会社を退職する場合に、退職所得控除は次の計算式で計算します。

800万円 + 70万円 × (勤続年数25年 – 20年)= 1,150万円

この場合は1,150万円までなら税金はかかりません。

1,150万円を超える部分の金額の1/2に所得税の税率をかけて税額を算出します。(住民税は10%)

所得税は累進課税ですので、会社から支給される退職所得が多いと、確定拠出年金にかかる税金が大きくなるので、注意しなければなりません。

年金として受け取る

一度で全部受け取るのではなく、毎月や半年に一度などのスパンで年金として受け取ることができます。

年金として受け取る場合は、金額にもよりますが確定申告などが必要になってきます。

税額の計算においては、確定拠出年金分も、他の年金と合算して年金収入として計算されます。

ただし、年金収入については控除が大きいため、他の所得と比較して税制上は有利な収入となっています。

例えば、65歳以上の場合、年間の年金収入が120万円までの場合は全額控除されますし、他の所得がなければ、155万円以下であれば非課税です。

デメリットも把握しておく必要がある

メリットが多いと思いがちな確定拠出年金ですが、デメリットもあります。

- 60歳まで引き出せない

- 最終的にいくらもらえるか分からない

- 手数料がかかる

- 特別法人税がかかる(可能性がある)

- 転職時に手続きをしないと大変なことに

簡単に考えて、5つのデメリットがあります。

60歳まで引き出せない

掛け金を全額所得控除にすることができる一方で、60歳までは現金化できないということなります。

すぐに現金化できてしまったら、節税分だけどんどん搾取されてしまいますし、公的年金を埋められる制度ですから、当然なのかもしれません。

現金化できないということは、無理に掛け金を増やしてしまうと大変なことになりますので、十分に検討してから始めることが大切です。

最終的にいくらもらえるか分からない

商品はいくつもありますが、元本が保証されていない投資信託については、最悪の場合、元本割れといったことも予想されます。

ただし、税制のメリットを考えれば、元本割れの可能性は低いと思います。運用先を選ぶときにはリスク分散のためにいくつか商品を購入することや、専門家の話を聞くことが大切です。

手数料がかかる

いいことづくめの確定拠出年金なのですが、手数料は意外にもかかります。

手数料の種類

- 加入時・移換時の手数料

- 加入者手数料

- 還付手数料

- 資産管理手数料

- 運営管理手数料

- 給付事務手数料

- 信託報酬

1. 加入時・移換時の手数料 初回:2,777円

加入する際、企業型から個人型に移換する際に手数料がかかります。その時に一度かかるだけです。

国民年金基金連合会に支払います。

2. 加入者手数料 毎月:103円(年間:1,236円)

毎月の掛け金から103円が手数料として引かれます。

国民年金基金連合会に支払います。

3. 還付手数料 その都度:1,029円または432円

通常はありませんが、還付の必要が生じた際に還付金から引かれます。

- 国民年金基金連合会に対する手数料 1,029円

- 事務委託先金融機関に対する手数料 432円

還付を行う国民年金基金連合会に支払います。

4. 資産管理手数料 毎月:64円(年間:768円)

掛け金を管理する信託銀行等(国民年金基金連合会から委託された事務委託先金融機関)に支払うもので、毎月の掛け金から64円が引かれます。

5. 運営管理手数料 銀行や証券会社によって異なる

確定拠出年金を申し込む銀行や証券会社など(運営管理機関)に対して、口座開設時や口座管理手数料を支払います。

銀行や証券会社によって手数料は異なり、無料としているところもあります。

6. 給付事務手数料 1回:432円

年金をもらうときに発生する手数料です。

給付を行う信託銀行等に支払うもので、1回の給付あたり432円がかかります。

7. 信託報酬

商品に投資信託がある場合に信託報酬がかかります。

投資信託の商品によって信託報酬は異なりますが、資産残高の1%といった割合決まってきますので、残高が増えれば報酬も増えていきます。

特別法人税がかかる(可能性がある)

法人税法に定められているのですが、凍結されていて実際には課税されたことはありません。

確定拠出年金の残高に対して特別法人税がかかることになっています。

税率は1.173%です。

これは運用の利回りを考えても決して小さい数字ではありません。

定期預金などの商品の金利は0.1%より低い金利ですので、課税されたらマイナスになってしまいます。

おそらく、低金利のうちは課税されるということはないと思います。

なお、特別法人税は平成32年3月31日までの凍結が決まっています。制度ができてから一度も課税されていないこともあり、今後も凍結期間が延長されることが予想されます。

転職時に手続きが必要

確定拠出年金には個人型の他に、企業型があるのですが、こちらは会社で勝手に掛け金を払ってくれているものです。

転職した場合には次の会社へ引き継がれて行くのですが、確定拠出年金を導入していない会社へ転職する場合には、個人型へ移す必要があります。

移管の手続きはを6ヶ月以内にする必要があり、移さなかった場合は自動的に特定運営管理機関へ移されます。

自動移換されたままでは資産の運用ができないだけでなく、給付も受けられなくなってしまいます。さらには管理手数料までかかってしまいます。

もちろん、手続きをとることで、企業型または個人型へ移換することはできますが、注意したいところです。

まとめ

個人型確定拠出年金(iDeCo)について、メリットとデメリットについて説明してきました。

とても大きなメリットがありますが、デメリットについてもしっかりと確認しておかないと、制度をうまく使いこなせませんん。

自分の資産の運用について、しっかりと考えて、確定拠出年金を活用しましょう。