ゴリFP

ゴリFP 2019年6月に金融庁が公表した報告書によると老後資金として2000万円の貯蓄が必要とのこと。本当に2000万円必要なのか?本当ならどうしたらいいのか。FPの視点で2000万円問題を解説して、その対策も記載したいと思います。

金融庁が提示した報告書の内容とは

金融庁が2019年6月に公表したのは、『金融審議会 市場ワーキング・グループ報告書 「高齢社会における資産形成・管理」』というものです。

「金融審議会 市場ワーキング・グループ」とは、高齢社会における金融サービスのあり方、国民の安定的な資産形成などを議論するグループで、メンバーは大学教授、民間企業社長、研究所、新聞社などで構成され、オブザーバーとして国の省庁、日本銀行などが加わっています。

報告書はこのメンバーが12回にわたって議論した結果ですので、その内容には軽々に無視するようなものではなく、きちんと受け止めるべき内容だと思います。

報告書は、大きく3章で構成されています。

- 現状整理

- 基本的な視点及び考え方

- 考えられる対応

それぞれのポイントを記載していきます。

1. 現状整理

ここでは、人口(長寿化、単身世帯の増加、認知症の増加)、収入や支出、金融資産などの現状が記載されています。

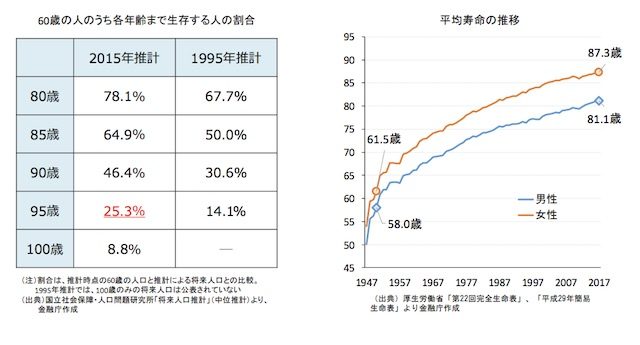

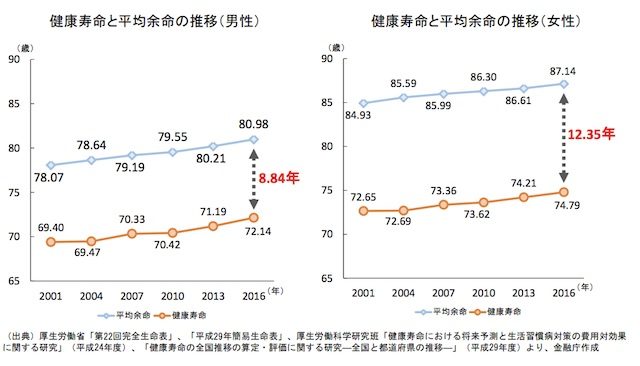

寿命が伸びている中で、健康寿命と平均寿命に10年程度の差があることから、この差を縮めることが重要だと記載されています。

そして、人口構成が変化(少子高齢化)していることや、65歳以上の世帯に単身世帯が増加していることも述べられています。

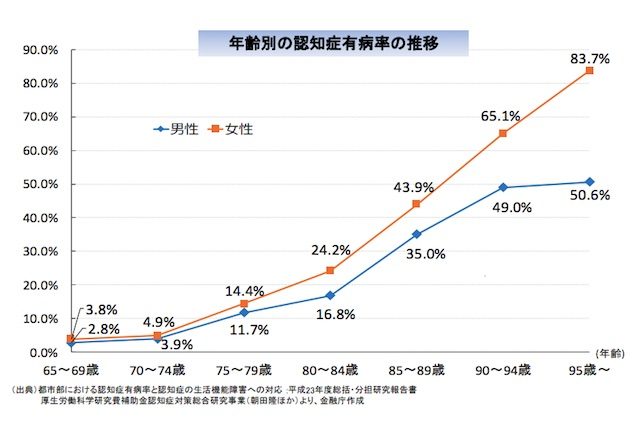

さらには、認知症の人が増加しているとして、以下の図が掲載されています。

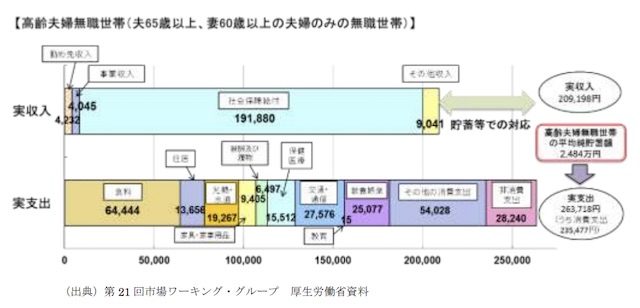

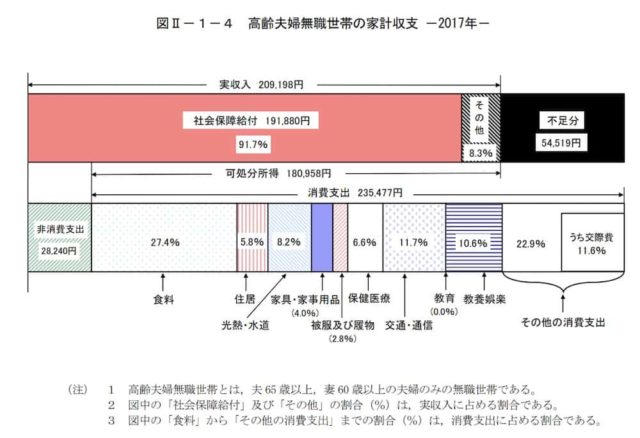

収入と支出については、2000万円問題の発端となった内容が掲載されています。

この図は高齢者夫婦無職世帯の収入と支出を表したもので、これによると、毎月5万円程度の赤字になります。

そして、金融資産については、65歳時点では夫婦世帯で平均2252万円の貯蓄があるとされ、この内容とともに以下の内容が記されています。

収入と支出の差である不足額約5万円が毎月発生する場合には、20 年で約 1,300 万円、30 年で約 2,000 万円の取崩しが必要になる。

2. 基本的な視点及び考え方

ここでは、1の現状を踏まえて、個人と金融サービスはどういった視点で、どのように考えればよいかが記載されています。

- 長寿命化で資産寿命を伸ばすことが必要

- 長期・積立・分散投資が有効

- 就労継続、支出の点検が必要

- 認知症への備えが必要

この報告書自体が金融サービスのあり方を中心に議論するもののため、「長期・積立・分散投資」の有効性については、報告書全般に重要である旨が記載されています。

3. 考えらえれる対応

上記を踏まえて、個人と金融サービスが何をすべきか記載されいています。

個人での資産形成・資産管理

個人の資産形成・管理について、3つに分けて記載されています。

- 現役期

- リタイヤ期前後

- 高齢期

1. 現役期

現役期は「長寿化に対応し、長期・積立・分散投資など、少額からでも資産形成の行動を起こす時期」と位置付けられ、資産形成の必要性を認識して、預貯金に合わせて長期投資を始める時期とされています。

また、今後のマネープランをしっかりと検討する必要がある時期ともされています。

2. リタイヤ期前後

リタイヤ期前後は、「リタイヤ期以降の人生も長期化していることに対応し、金融資産の目減りの防止や計画的な資産の取崩しに向けて行動する時期」とされています。

収支の改善を行い、退職金を含めてライフプラン・マネープランを再検討し、長期・積立・分散投資を行っていく時期とされています。

3. 高齢期

高齢期は、「資産の計画的な取崩しを実行するとともに、認知・判断能力の低下や喪失に備えて行動する時期」とされています。

今後の医療費や老人ホームなどの費用を踏まえて、マネープランを再検討し、認知・判断能力が低下した場合にどのようなサポートを受けるのかを検討しておきます。

金融サービスのあり方

金融サービスのあり方としては、個人の資産形成、資産寿命を伸ばす必要があり、それをしっかりとサポートしていくことが重要とされ、ハイリスク商品の提供は行わず、商品についてきちんと説明し、手数料を明確にするなどが必要とされています。

その上で、資産形成の相談、商品・サービスを明瞭にすること、認知・判断能力が低下した人に対するサービスを充実させることが求められています。

また、長期投資については、税制優遇を受けられるものとして「つみたてNISA」と「イデコ」があり、現行制度を拡充させることが望まれるとしています。

【参考】金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」(令和元年6月3日)

2000万円不足するというのは本当か?

上記のとおり、老後資金が2000万円不足するというのは、総務省の家計調査に基づくものであり、ある意味事実といえます。

当サイトでも以前に別の記事で記載しましたが、夫65歳以上・妻60歳以上の無職の世帯で毎月の収入と支出を比較すると、5.5万円程度の赤字になると指摘しました。

こちらが、その元となる高齢者世帯の家計調査の収支の図になります。

家計調査(高齢者世帯の収支)

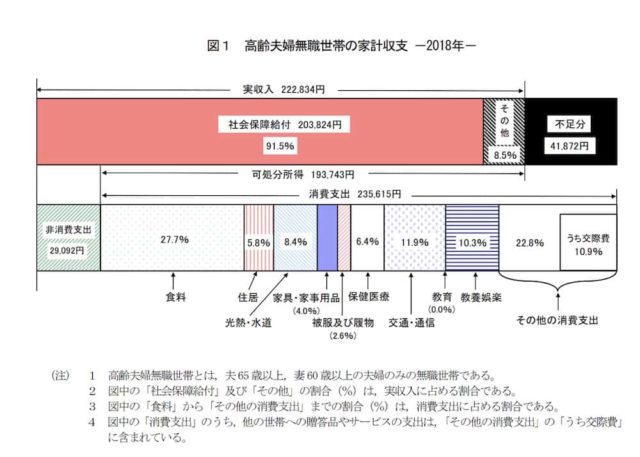

上の図が2017年の家計調査の結果で、月の不足額は5.5万円程度です。ちなみに、下の図は2018年の家計調査の資料で、月の不足額は4.2万円程度です。

金融庁の報告書は2017年の家計調査を基にしていますので、月の不足額は5.5万円で計算されています。

5.5万円×12か月×30年=1980万円

となり、老後資金として2000万円が必要ということです。

なお、この収支の集計は、男65歳以上・女60歳以上で無職の世帯です。

月の収支に不足額があって、無職ということは、資産がそれなりにある人が多いのかもしれません。

この結果をどのように考えればよいか

老後資金に2000万円が必要というのは、家計調査で無職の高齢者世帯の平均ということがわかったと思います。

だからとって、この状況を無視することはできません。家計調査の支出内容を見ればそれは一般的な支出であって、贅沢をしている人の支出ではないからです。

つまり、平均的な生活を望むのならば、預貯金がない場合、就労などの必要があるということです。

しかも、2019年の厚生労働省が行った年金の財政検証では、今後も年金は減少していくことが明らかになっています。

今後の年金額は65歳の年収の半分程度が維持できるかどうか、といった水準です。

つまり、年金だけでは就労収入の半分にしかならないということです。

現在の年金制度ができた頃は、平均寿命が65歳程度でした。それを踏まえれば、現在の平均寿命では65歳以降も就労し続けるのが当たり前なのかもしれません。

2000万円の不足を補う3つの方法

老後資金として、どれくらいの資金が必要なのか。それは人によって異なるでしょう。

どういった生活をしたいのか、家族は何人か、子どもに何を残したいのかなど、人それぞれです。

とはいえ、お金はあるに越したことはないです。将来が心配なのであれば、まず資産を増やす方法を考えてみましょう。

老後の資産を増やすには、主に3つの方法があります。

- 就労を継続すること

- 資産運用をすること

- 支出を減らすこと

一つずつ具体的に説明していきます。

1. 就労を継続すること

現在では60歳で退職して、その後は年金だけで生活するというのは難しいでしょう。

年金の受給年齢は65歳であり、多くの企業で60歳以降の再雇用、定年の引き上げが行われています。

また、今後は年金の受給年齢が引き上げられる可能性もあります。

そんな中、近年、働き方改革によって、働きたい人であれば、働ける場所が用意されるようになりました。

働き方改革における高齢者の就労促進

働き方改革における高齢者の就労促進には、以下の内容があげられます。

- 65歳以上への定年引上げ、高齢者の雇用環境整備などを行った企業への支援

- 高齢者の雇用のマッチングなどの支援

65歳を超えても就労意欲がある人は多く、そういった人が普通に働くことができる環境の整備が進んでいて、国は企業や高齢者の就労事業を行う事業者を支援しています。

また、高齢者が地域で働ける場所を拡大や、高齢者の再就職のためにハローワークで就労支援などを行っています。

今後はさらに高齢者の労働力は必要とされ、活躍の場は増えていくと想定されます。

2. 資産運用をすること

資産を増やすには資産運用が大切・・マネー誌によく書いてあったりします。

でも、資産運用で損したらどうしよう・・逆に資産が少なくなったら・・

などと考えてしまう人も多いと思います。

資産運用については、今後の年金が減少していくことを踏まえ、国でも対策をしていて、投資に対して税制優遇制度があります。

税制優遇制度をうまく使うことで、資産を減らす可能性を極力低くすることもできます。

ここでは、そういった手法を紹介したいと思います。

つみたてNISAとイデコは有用

税制優遇制度のある投資は、つみたてNISAとイデコです。

これは金融庁の報告書にもあったとおり、資産形成にとても有効です。

イデコは毎月一定額を投資信託や預金に積み立てる制度で、積み立てた額は全て所得税や住民税の所得控除になるため、積立額の3割程度は節税できる計算になります。

例えば、年間20万円を積み立てる場合、6万円程度が節税できるのです。また運用によって得た利益も非課税です。

つみたてNISAは、年間40万円を限度に20年間の積み立てを行うことができます。こちらは運用益にかかる税金が非課税になる制度です。

どちらも一定の制限はありますが、積立運用をする場合には必ず検討してください。

イデコとつみたてNISAをうまく使って運用する

イデコとつみたてNISAを両方とも利用すれば、うまく資産を作ることができます。

まず、イデコについてです。

イデコは積立額がすべて税金の控除対象となります。

イデコの運用商品は主に投資信託などですが、どうしても損失を出したくない人は、定期預金に積み立てるという方法があります。

定期預金の利率自体は少ないのですが、積立額は全額所得控除になるため、損失を出すことなく節税ができるのです。

イデコの節税額を積立NISAで運用

イデコで積立を開始したら、その年の所得税と翌年の住民税が少なくなります。

20万円の積み立てで6万円ほどの節税です。

この金額を含めて、つみたてNISAに積み立てをしていきます。

節税分はある意味浮いたお金ですので、仮に運用で失敗しても痛くない金額です。

仮に、つみたてNISAで、年に40万円を投資するとして、イデコの節税分が6万円あれば、最悪でも6万円の損失まで許容できます。

もともと、つみたてNISAで扱われている商品は国の指導により、ハイリスクのものは少なく、大きな損失にはなりにくいのです。

40万円の投資資金が6万円マイナスになるというのは、余程のことで、仮にそういう年があってもそれが何年も継続するというのは、一般的に考えにくいのです。

いくつかの商品に分散投資しておけば、リスクはされに少なくなります。

また、オススメなのが、40万円の金額を毎日少しずつ購入することです。

このように積立投資することをドルコスト平均法といって、こまかく積み立てを行うことで、リスクを最小限に抑えることができます。

イデコで節税した金額を利用しながら、つみたてNISAの運用を行えば、少しずつですが、着実に資産を増やすことが可能になります。

3. 支出を減らすこと

支出を減らすのは、資産を増やす上で最も基本的なことです。

過度な節約をするということではなく、支出の見直しをするということです。

例えば、スマホを格安スマホにすることや、電気代をガスとセットにするとか、現在の生活をまったく変化させることなく、できることがあります。

まずは、そういった点がないか、点検してみましょう。

ライフプラン・マネープランを考える

月の生活費で無駄をなくしたら、先々のライフプラン、マネープランを考えていきます。

やり方は、まず現状の収入や支出に基づいて、ライフプラン・マネープランを作成します。その際に先々のイベントとして、子どもの進学、海外旅行、車の買い替えなども想定して、先々の支出を見ていきます。

次に、イデコやつみたてNISAを始めたときのマネープランも作成してみます。どれくらい積み立てができるのかなど、考慮して作っていくのです。

収入や支出は1年単位でざっくりと作り、エクセルなどで90歳や100歳まで作ってみるといいでしょう。

日本FP協会のHPにライフプラン診断や作成方法などが掲載されていますので、確認してみてください。

自分で作成するのが面倒な人は、FPに頼むのがいいでしょう。簡単なライフプランであれば5千円程度で作ってくれると思います。

ライフプラン・マネープランの作成は必須

老後資金のことをきちんと計算している人は少ないと思います。

FPの立場からいうと、ライフプランやマネープランは真っ先に考えたほうがいいです。

目の前の生活でいっぱいという人も多いと思いますが、一度、しっかりと考えるといいでしょう。

まとめ

今回は老後資金2000万円問題について、報告書の要点を解説するとともに、資産を増やす方法について解説しました。

老後について過度な心配は不要だと思いますが、自身の資産状況を把握することは重要だと思います。

そして、できれば、自分のマネープランを作成して、イデコやつみたてNISAで資産を増やすことを検討するといいでしょう。