ゴリFP

ゴリFP 自動車を持つと納付しなければならない税金がいくつかあります。

今回は自動車重量税についてわかりやすく説明します。

自動車重量税とは

自動車重量税は自動車の重さによって税額が決まり、車を購入したときや、自動車検査(車検)のときに納付します。

国税なので納付は国に対して行うのですが、国はその税金のうち半分程度(407/1000)を市町村へ交付しています。(市町村内の道路の面積や長さによって交付される金額が決まります。)

もともとは道路のための税金なのですが、法改正を経て現在では自治体が自由に使える税金とされています。

自動車税や軽自動車税とともに自動車を保有していることで、支払うことになる税金なので、二重に課税されているのではないかといった問題があり、自動車関連の課税については議論があります。

次回の車検までの分を印紙で納付する

車検は新車であれば登録から3年後、その後は2年ごとに行うことになります。

自動車重量税は1年ごとに金額が決まるのですが、納付のタイミングは3年、2年に一度になるため、その分を一度に払います。

税額分の印紙を購入して納付書に税額分の印紙を貼り付けて納付します。

販売店から車を買ったり、車検を業者にお願いする場合は、納税の手続きは業者が行ってくれます。

ただし、個人間の売買で車の所有車が変更になる場合などは、自分で手続きをすることがあります。

自動車重量税の税額

自動車重量税の税額は所有する自動車の重さで決まるのですが、エコカーであるか否かで税額は大きく異なります。

税額の一覧表の前に減税になる場合を説明します。

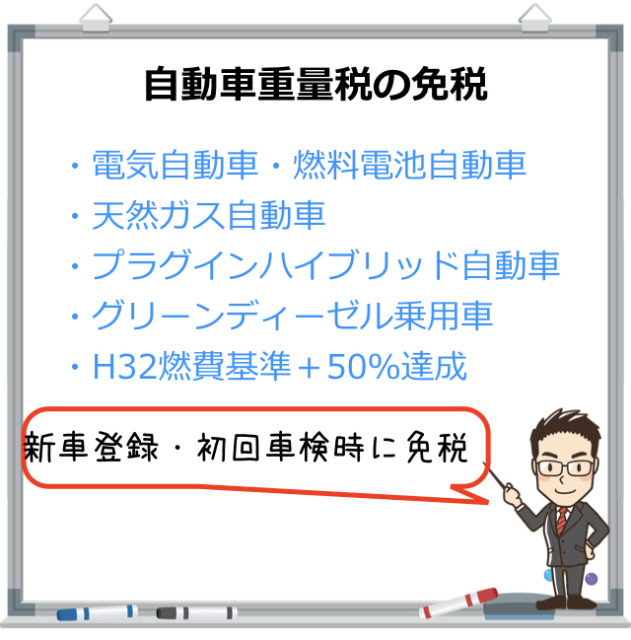

新車登録時・初回車検時に免税・軽減となる場合

平成30年5月1日から平成31年4月30日までの期間に新車登録した場合に免税となるのは、以下の乗用車です。

新車登録時に免税(H31.4.30まで)

- 電気自動車

- 燃料電池自動車

- 天然ガス自動車(H21NOx10%以上低減又はH30排ガス規制適合)

- プラグインハイブリッド自動車

- グリーンディーゼル乗用車(H21排ガス規制適合又はH30排ガス規制適合)

- H32燃費基準+50%達成※

※H32燃費基準+40%達成の場合は新車登録時のみ免税になります。

軽減になるのは、ガソリン車またはハイブリッド車で以下の場合です。

軽減になる条件

- H32燃費基準+20%達成 75%軽減

- H32燃費基準+10%達成 50%軽減

- H32燃費基準達成 25%軽減

どのくらいの燃費で減税の対象になるのか、具体的な基準については国土交通省のHPをご覧ください、

【参考】令和2年度燃費基準値及び減税対象基準値(国土交通省)

【参考】平成27年度燃費基準値及び減税対象基準値(国土交通省)

なお、免税や軽減の対象となる具体的な車種は国土交通省のHPで確認できます。

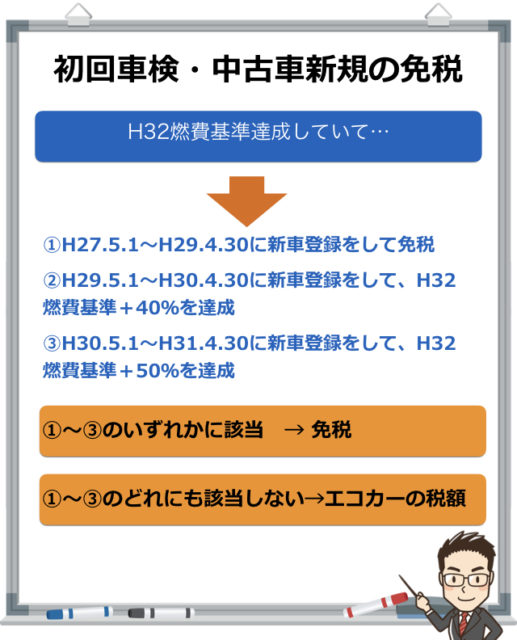

初回継続検査時のみ免税となる場合

令和2年度燃費基準を達成していて、かつ以下の条件のいずれかに該当する場合、平成31年4月30日までの初回車検時(購入から3年後の車検時)の自動車重量税が免税となります。

最初の車検時に免税となる条件

- 平成27年5月1日から平成29年4月30日までの間に新車新規登録をして免税だった

- 平成29年5月1日から平成30年4月30日までの間に新車新規登録をして、令和2年度燃費基準+40%を達成している

- 平成30年5月1日から平成31年4月30日までの間に新車新規登録をして、令和2年度燃費基準+50%を達成している

令和2年度燃費基準のみを達成している場合は、免税になりませんが、エコカーの税額になります。

免税にはならないがエコカーとして税金が安くなる場合

令和2年度燃費基準を達成していて、上記の初回検査のみ免税となる要件に一つも当てはまらない場合、免税にはなりませんが、エコカーとして税額が安くなります。

令和2年度燃費基準を達成していない場合

この場合は、新車登録からの経過年数に応じて自動車重量税が決まります。

年数が経過しているとエコカーでないものが多く、環境によくないことなどから、経過年数が長いほど税額が増えていきます。

自家用乗用車の税率一覧表

平成30年5月1日以降の自家用乗用車の税額表は以下のようになります(上記の免税の条件に当てはまる場合は税額は0円です)。

また、上記のとおり、免税の条件に当てはまっても、新車登録・初回車検時を過ぎて、2回目以降の車検時には税金を納めなければいけません(エコカーの税額)。

新車登録時(3年)自家用車の税額表

| 重量 | エコカー | 本則税率※ | エコカー適用なし | ||

|---|---|---|---|---|---|

| – | 75%減 | 50%減 | 25%減 | – | – |

| 〜0.5t | 1800 | 3700 | 5600 | 7500 | 12300 |

| 〜1.0t | 3700 | 7500 | 11200 | 15000 | 24600 |

| 〜1.5t | 5600 | 11200 | 16800 | 22500 | 36900 |

| 〜2.0t | 7500 | 15000 | 22500 | 30000 | 49200 |

| 〜2.5t | 9300 | 18700 | 28100 | 37500 | 61500 |

| 〜3.0t | 11200 | 22500 | 33700 | 45000 | 73800 |

車検時(2年)の自家用車の税額表

| 重量 | エコカー | エコカー以外 | ||

|---|---|---|---|---|

| – | – | 13年未満 | 13年経過 | 18年経過 |

| 〜0.5t | 5,000 | 8,200 | 11,400 | 12,600 |

| 〜1.0t | 10,000 | 16,400 | 22,800 | 25,200 |

| 〜1.5t | 15,000 | 24,600 | 34,200 | 37,800 |

| 〜2.0t | 20,000 | 32,800 | 45,600 | 50,400 |

| 〜2.5t | 25,000 | 41,000 | 57,000 | 63,000 |

| 〜3.0t | 30,000 | 49,200 | 68,400 | 75,600 |

表の左側が免税にならないエコカーの税金で、エコカー以外は保有年数によって少しずつ税額が上がっていきます。

なお、乗用車の重量は車検証の「車両重量」を確認してください。

軽自動車の自動車重量税

軽自動車税の重量税は重さによる違いなどはなく、エコカーなどによる税額に違いのみです。

基本となる税額は、1年で3300円になります。免税の条件などは乗用車と同じになります。

新車登録時(3年)軽自動車(自家用)の税額表

| エコカー | 本則税率※ | エコカー適用なし | ||

|---|---|---|---|---|

| 75%減 | 50%減 | 25%減 | – | – |

| 1,800 | 3,700 | 5,600 | 7,500 | 9,900 |

車検時(2年)の軽自動車(自家用)の税額表

| エコカー | エコカー以外 | ||

|---|---|---|---|

| – | 13年未満 | 13年経過 | 18年経過 |

| 5,000 | 6,600 | 8,200 | 8,800 |

廃車時には還付の申請を忘れずに

自動車重量税は納税時に次回の車検までの税額を納付しますので、次の車検が来る前に廃車にした場合などは、自動車重量税の還付を受けることができます。

具体的には、以下の場合に車検の残りの期間に当たる部分の自動車重量税が還付されます。

還付の条件

- 自動車が適正に解体される

- 永久抹消登録申請または解体届出を行い

- それと同時に還付申請を行う

廃車となる自動車がリサイクル法に基づいて、適正に処置された場合に還付されます。

なお、還付申請は自動車の場合は運輸支局か自動車検査登録事務所となりますが、軽自動車の場合は軽自動車検査協会になります。

詳しくは以下をご覧ください。

【参考】使用済自動車に係る自動車重量税廃車還付制度について(国税庁・国土交通省・軽自動車検査協会)

まとめ

自動車重量税は新車や中古車を購入したとき、車検のときに支払う税金ということを認識しておきましょう。

手続きは業者が行ってくれますが、金額だけはしっかりと確認するようにしましょう。