ゴリFP

ゴリFP 消費税が10%になり、同時にキャッシュレス決済によるポイント還元の制度がスタートしました。この制度は2020年6月までの期間限定ですが、その間にできるだけ多くのポイントをもらう方法について説明します。

キャッシュレス決済とは

キャッシュレス決済とは、言葉のとおり、現金を使わない決済のことです。

政府は消費税10%への引上げと同時にスタートしたキャッシュレス決済によるポイント還元で、キャッシュレス決済を推進し普及させようとしています。

ポイント還元の実施により、増税後の消費低迷を防ぐとともにキャシュレス決済の普及を進める方針です。

なお、国が行うポイント還元の期間は2019年10月から2020年6月までの9ヶ月間です。

国は、このポイント還元の期間で弾みをつけて、2025年までには消費全体の40%をキャッシュレス決済とすることを目標とし、外国人観光客を一層増加させることも考えています。

ポイント還元の対象となるキャッシュレス決済とは?

それでは、具体的にポイント還元を受けられるキャッシュレスサービスにどのようなものがあるのか、説明していきます。

キャッシュレスの手段は、基本的に以下の4種類です。

- クレジットカード

- 電子マネー

- スマホ決済

- デビットカード

それぞれの特徴は以下のとおりです。

1. クレジットカード

高額商品の買い物や海外でも利用できるため、多くの人が1枚は持っているのではないでしょうか。

ポイント還元という目線で選ぶのであれば、年会費が無料でクレジットカード自体のポイント還元率が1%以上のものにしたいところです。

クレジットカードは単体で利用するのもいいですが、電子マネーやスマホ決済の入金用に利用することで、ダブルでポイント還元を受けることができます。(詳しくはあとで説明します。)

2. 電子マネー

電子マネーはプリペイド型とポストペイ型の2つがあります。

プリペイド型はSuicaやWAONなどのように、事前に一定の金額をチャージしておき、チャージされた金額の範囲内で買物をします。

クレジットカードによる自動入金もあり、残高が「・・円以下になったら・・円チャージする」といった設定が可能です。

Suicaなどの交通系のものは、日常的に使っている人も多いと思います。

クレジットカードの入金と合わせることで、1%〜2%のポイントを日常的に受け取ることができます。

チャージ可能な金額の上限額が決まっていて、一度に一定額以上は使えないので、お子さんなどが利用する上でも安心ですし、万一紛失して不正利用されても、損失額が限定されるので安心です。

ポストペイ型はクレジットカードと連動させておくことで、クレジットカードと同様に利用することができます。

プリペイド型と同様に手軽に利用できて、利用金額に限度額がないので、大きくポイント還元を受けられるのも魅力です。

3. スマホ決済

スマホ決済はキャッシュレス決済の普及に応じて、さまざまなサービスが出てきています。

PayPay(ペイペイ)やLINEPayを始め、楽天ペイ、OrigamiPayなど、様々な事業者がサービスを提供しています。

スマホにアプリをインストールして、アプリに対して送金する手段を決定すれば利用できるようになります。

利用時にはお店にあるQRコードをアプリで読み込むか、またはスマホでバーコードを提示します。

これまでもQRコードを使った決済はありましたが、PayPayの大々的なキャンペーンによってQRコード決済自体が大きく広がり、今後のスマホ決済に道筋をつけた形となりました。

導入するお店の手数料も低額で当面は無料のものもあります。ポイント還元が実施されていますので、今後導入するお店は広がっていくでしょう。

4. デビットカード

以前からある決済方法で、銀行カードを店頭で使用することによって即時決済が行われ、銀行口座から出金されます。

現金と同様の価値を持つため、家電量販店では現金と同等のポイントを得られるのが一般的です。

ただし、デビットカード自体にポイントが付与されるものは少なく、利用する人が多くありません。

日本はポイント大国とも言われていて、ポイントがないと使われないといった事情があるようです。

今後は銀行がどういった手段でキャッシュレスに入ってくるのか、見ていく必要があります。

ゆうちょ銀行はQRコードで決済できるサービスを開始し、みずほ銀行や横浜銀行なども同様のサービスをすでに提供しています。

今後もこのような動きが続くかもしれません。銀行でもポイント還元をする動きが出てくれば、大きな資本をもとに他のサービス以上のものが出てくる可能性があります。

キャッシュレス決済によるポイント還元の制度

消費税の増税に合わせて国がキャッシュレス決済によるポイント還元の制度がスタートしています。

ポイント還元を受けられるお店は、中小・小規模事業者で、小売店、コンビニ、ドラッグストアやガソリンスタンドなどが対象です。

キャッシュレス決済によって還元されるポイントは以下のようになります。

| 店舗 | 還元率 |

|---|---|

| 中小・小規模の小売、飲食店など | 5%還元 |

| コンビニ、外食、ガソリンスタンドなど大手系列のチェーン店 | 2%還元 |

| 百貨店など大企業や病院、住宅など一部の除外業種 | 還元なし |

軽減税率対象でも5%のポイント還元がある

ポイント還元は最大で5%ですので、消費税で増税した分よりも多く還元されることになります。

還元率が2%であっても、消費税の増税分は戻ってくる計算です。

しかも、軽減税率の対象となる食料品や飲料品についても5%または2%が還元されますので、対象のお店が近所にあれば、毎日の買い物をキャッシュレス決済にするだけで、かなりお得になります。

ネット通販も対象に

中小企業や小売店が対象になるのですが、ネット通販も同様に対象です。

アマゾンや楽天に出店している中小の会社などは対象になりますので、アマゾンや楽天の中でもポイントの還元率が異なるといった状況になります。

ポイント還元のお店の探し方

ポイント還元をしてくれるお店には、以下のポスターなどが掲示されます。

また、ポイント還元を実施するお店は以下で検索することができます。

【参考】ポイント還元を実施しているお店の地図検索(キャッシュレス・消費者還元事業)

他にも、アプリが作成されていますので、こちらも利用すると出かけた先などで簡単にポイント還元のお店を探せますね。

ポイント還元の対象とならないもの

キャッシュレス決済をしてもポイント還元の対象にならないものがあります。

主に換金性の高いものや、もともと消費税がかかっていないものは、ポイント還元の対象になりません。

- 病院での診察、処方薬、介護

- 学校の授業料、入学金、受験料

- 商品券、郵便切手、印紙

- 金融商品(株式、投資信託、債券など)

- 家・自動車など

健康保険の対象となる診察や薬、学校の授業料、商品券、金融商品などについては、もともと消費税は課税されていません。

また、家や自動車には消費税がかかりますが、別に減税などの対策をしているため、ポイント還元の対象とはなりません。

逆にこれ以外のものはポイント還元の対象となりますので、対象外のものを気にする必要はないと思います。

ポイント還元の方法とは?3種類のポイント還元方法

実にたくさんのクレジットカードやスマホ決済などでポイント還元を受けられます。

この図だけ見てもほとんどの決済手段が利用できることがわかります。

ではどれを使ったらお得なのか・・

まずは、ポイント還元の方法について見ていきましょう。主に3つの方法があります。

- 即時充当方式

- ポイント付与方式

- 引落相殺方式

それぞれを説明していきます。

1. 即時充当方式

これは買ったものの値段からポイント分を差し引いてくれるというものです。

例えば、以下のように支払額そのものが少なくなります。

ポイント分:1100円×5%=55円

支払額 :1100円-55円=1045円

セブン、ローソン、ファミマのコンビニ三社では、フランチャイズの店舗でポイント2%の還元を実施していますが、その場合も即時充当で、支払金額から2%差し引いてくれます。

また、OrigamiPayでは、対応しているお店で利用すれば、ポイント還元分はいつでも即時充当してくれます。

この方式は一番お得な方式だと思いますが、あまり採用されていません。

2. ポイント付与方式

こちらが一番オーソドックスな方式です。

購入時もしくは後日、ポイントが付与されます。

したがって、買い物をするときにはポイント分は差し引かれません。

スイカやパスモなどの交通系ICカード、スマホ決済、クレジットカードなど、多くの決済事業者が採用しています。

3. 引落相殺方式

これは主にクレジットカードで利用される方式です。

クレジットカードの場合は、利用した金額は後日銀行口座などから引き落とされますが、その際にポイント分を差し引いた金額にしてくれるというものです。

ポイントの使い忘れがなく、現金のように利用できるのが利点です。

スマホ決済・クレジットカードの比較

スマホ決済、クレジットカードは種類が豊富でどれが一番いいのか悩んでしまいますね。

ここでは、比較表をお示ししたいと思います。

主なスマホ決済の比較

| ポイント還元時期 | ポイントの上限 | 独自の上乗せポイント | |

|---|---|---|---|

| OrigamiPay | 即時充当 | 2,000ポイント/決済 | 3%(2020/1/31まで) |

| LINEPay | 翌月(オンライン支払いは決済時) | 30,000ポイント/月 | 0.5%〜2% |

| d払い | 翌々月 | 30,000ポイント/月 | iD利用で最大7% |

| PayPay | 翌月20日前後 | 25,000ポイント/月 | ヤフーカード利用で1.5% |

| 楽天Pay | 翌々月末 | 25,000ポイント/決済 | 5%(2020/1/1〜3/2まで) |

| メルペイ | 翌週月曜 |

コード払い:15,000ポイント/月 iD:15,000ポイント/月 |

– |

比較表はキャッシュレスポイント還元事業の消費者向け資料、決済事業者のHPを参考に作成しています。

独自のポイントについては、ここに記載したもののほか、各社様々なキャンペーンを実施していますので、詳細はそれぞれのHPで確認してください。

主なクレジットカードの比較

| ポイント還元方法 | 還元時期 | ポイントの上限 | カードのポイント | |

|---|---|---|---|---|

| イオンカード | 引落相殺 | 翌々月請求時 | 15,000ポイント/月 | 0.5% |

| オリコカード | ポイント付与 | 翌々月 | 15,000ポイント/月 | 1% |

| セゾンカード | 引落相殺 | 翌々月請求時 | 15,000ポイント/月 | 0.5% |

| ジャックスカード | 引落相殺 | 翌々月請求時 | 15,000ポイント/月 | 0.5% |

| ニコスカード | ポイント付与 | 翌月末 | 15,000ポイント/月 | 0.5% |

| 三井住友カード | 引落相殺 | 翌々月請求時 | 15,000ポイント/月 | 0.5% |

| UCカード | 引落相殺 | 翌々月請求時 | 15,000ポイント/月 | 0.5% |

| 楽天カード | ポイント付与 | 翌々月 | 15,000ポイント/月 | 1% |

| アメリカンエクスプレスカード | 引落相殺 | 翌月請求時 | 135,000ポイント/月 | 1% |

比較表はキャッシュレスポイント還元事業の消費者向け資料、決済事業者のHPを参考に作成しています。

カードのポイントについては各カードともランクやカードの種類などに応じて付与率が異なります。詳細は各カードのHPを確認してください。

| ポイント還元方法 | 還元時期 | ポイントの上限 | カードのポイント | |

|---|---|---|---|---|

| DCカードジザイル | ポイント付与 | 翌月末 | 15,000ポイント/月 | 1.48% |

| レックスカード | 引落相殺 | 翌々月請求時 | 15,000ポイント/月 | 1.25% |

| リクルートカード | ポイント付与/引落相殺 | 翌月末/翌月請求時 | 15,000ポイント/月 | 1.2% |

DCカードジザイルは、リボ払い専用のカードですのでリボ払いにすると手数料が係います。ただし、毎月のリボ払いの金額設定を変更することなどで一括払いとしても利用できます。(詳しくはこちらをご覧ください。)

レックスカードは、ポイントをJデポに変換することで、請求金額からポイント分を直接引いてくれます。

この3つは年会費無料の上、高いポイント還元で有名なクレジットカードですので、ぜひ覚えておいてください。

キャシュレス決済で多くのポイントを得る方法

多くのクレジットカード、電子マネー、スマホ決済などでポイント還元を受けられるわけですが、それを組み合わせることで、ポイントを二重、三重にもらえる方法があります。

国のポイント還元が終了してもお得にキャッシュレス決済を使うために、いくつかの例を示したいと思います。

中でもオススメなのは、直接の支払いは電子マネーかスマホ決済で行い、チャージをクレジットカードにする方法です。

こうすることで、ポイントが二重でもらえることになります。

いくつか例を示したいと思います。

高還元率のクレジットカード+スマホ決済

年会費無料のクレジットカードを使って、スマホ決済に入金する方法です。

前述のkyashでは制限があり、スマホ決済のキャンペーンなどを十分に受けられないので、必ずしもお得とは言えません。

スマホ決済は、たびたび大きなキャンペーンを実施しているので、その機会を狙って使えば、さらにポイントを得ることができます。

- PayPay+ヤフーカード:1.5%

- 楽天Pay+楽天カード:1.5%

それぞれ、そのままの組み合わせですが、同じ会社のものを組み合わせておくと、キャンペーン時にはお得になることが多いです。

PayPayも楽天ペイも基本のポイント以外にもキャンペーンを実施していますので、店舗や時期などによって、多くのポイントを受けることができます。

なお、PayPayでは、国のキャッシュレスポイント還元の事業者を対象に、20回に1回の確率で最大1000円相当が戻ってくるキャンペーンを実施しています。

そのほか、前述の年会費無料で高ポイント還元のクレジットカードを紐づけておいてもいいと思います。

kyash+クレジットカード+スマホ決済

kyashとは、クレジットカードと同様に利用できるプリペイドカードです。

プリペイドカードなので、発行時に審査などの手続きがなく、手軽に利用できます。

kyashの最大の魅力はクレジットカードでkyashへ入金して、kyashをスマホ決済用の入金カードとして利用できる点です。

このように二段階で入金することでポイントが三重になります。

ただし、kyashを使う上で注意したい点があります。

- スマホ決済ではOrigamiPayのみで利用可

- ポイントはリアルカード1%、バーチャルカード0.5%

kyashを利用してポイント還元を受けられるのスマホ決済は「OrigamiPay」のみで、PayPayや楽天Payなどではポイントを得ることができません。

また、従前は2%のキャッシュバックがありましたが、現在はポイント付与となりリアルカード1%、バーチャルカード0.5%となっています。

還元率を重視した組み合わせとしては、以下のような組み合わせが考えられます。

OrigamiPayの3%は2020年1月までですが、ここに国のポイント還元もプラスされるのですから、1回の買い物で得られるポイントはかなり大きくなりますね。

なお、kyashのリアルカードは実際のカードを使ってVISA加盟店で利用でき、バーチャルカードはスマホアプリで利用します。

なお、ポイントなどは変更になることがありますので、HP等で事前にチェックするようにしてください。

ビックカメラSuicaカード

こちらはクレジットカードとSuicaの機能が一つになっているカードです。

Suicaを日常的に利用する人、ビックカメラで買い物をすることが多い人にはメリットが大きいカードになっています。

Suicaへのチャージにクレジット機能を利用することで1.5%のポイント還元があります。

ビックカメラで買い物をすると現金と同様の10%のポイント還元がありますので、合計で11.5%が還元されることになります。

なお、年会費が477円(税別)かかりますが、年間に1度でも利用することで無料になりますので、実質的に無料といっていいでしょう。

ポイント還元の問題点

キャッシュレス決済について説明してきましたが、実は問題点もあり、以下の場合にポイントを無限にもらえるのではないか、という指摘があったのです。

ポイントを無限にもらえる…

以前から指摘されているのが、ある一つの商品を業者間で売り買いを繰り返して、無限にポイントを得るというものです。

単純にいえば以下のようになります。

Bさん:同じ商品1を100万円でAさんへ販売(Aさんは5万円分のポイントをゲット)

これを繰り返す。

還元されるポイントはカード会社などによって、月額の上限が決まっていることもあり、変な売買でポイントが貯まることはなくなりました。

経済産業省の資料によると、対象となるお店については以下のような記載があります。

①社会通念上不適切と考えられる者、②換金性の高い取引、③別途の需要平準化対策が講じられる取引、

④一部の消費税非課税取引がその取引の太宗を占めると考えられる者などを除き、幅広く中小・小規模事業者を対象とします。

出典:キャッシュレス・消費者還元事業(経済産業省)

対象の店舗は国へ申請する必要があるので、不適切なお店についてはポイント還元の対象とならないでしょう。

高級店でもポイント還元

こちらは問題ではありませんが、ポイント還元が消費税対策であり、低所得者対策といったイメージがあるので、少し違和感を感じます。

ポイント還元の対象となるお店は、中小・小規模事業者ですが、課税所得が平均で15億円以上ある場合は対象外です。

高額なものを販売しているお店でも、条件に合致すれば、ポイント還元の対象になりますので、チェックしておくといいでしょう。

高額な商品を購入すれば、還元されるポイントも大きくなるので、富裕層への優遇と捉える人も出るかもしれません。

キャッシュレス決済推進のメリットとは?

最後にキャッシュレス決済を推進することで、日本国内にどのようなメリットがあるのか説明します。

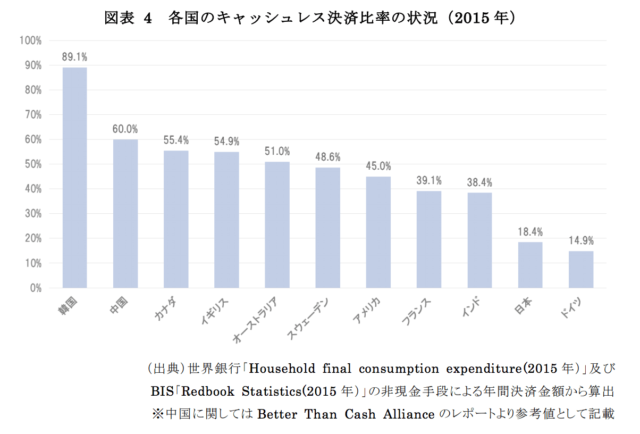

日本ではクレジットカードがもっとも普及していて、2015年の時点では消費の18%をクレジットカード決済が占めています。

とはいえ、世界的にみれば日本のキャッシュレスの普及度は低い状況です。(グラフの右から2つ目が日本。18.4%)

政府はこういった状況を打開してキャッシュレス決済を普及させようとしています。

具体的にはキャッシュレス化が普及することで、以下のようなメリットがあります。

- 紙幣や硬貨にかかるコストが削減できる

- 盗難などの犯罪が減少する

- 現金の取り扱いにかかるコストを削減できる

- 削減されたコストを他のサービスに振り向けられる

- お金の管理が簡単になる

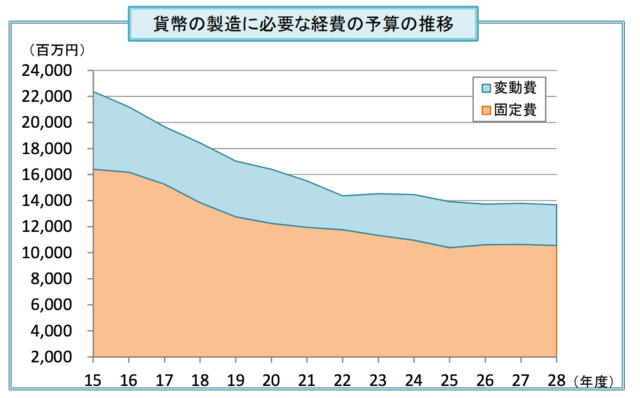

1. 紙幣や硬貨にかかるコストが削減できる

紙幣や硬貨などの貨幣の製造にかかる毎年の予算額は平成28年度では147億円にもなります。

このほか、銀行券の製造委託費として年間に500億円もの支出があります。

キャッシュレスが進めば製造する貨幣の量が減少しますので、予算も少なくなり、他の政策にお金を使うことができます。

2. 盗難などの犯罪が減少する

キャッシュレスが進んで、現金を持ち歩く人が減ることで、盗難の減少が期待できます。

家の中に現金をおく人が減れば、泥棒やひったくりもいなくなるかもしれません。

一方で、電子化されたお金をハッキングなどで強奪する犯罪は増えるかもしれません。

強盗と違って、人に危害を加えることはないかもしれませんが、盗難される被害額が大きくなるといったことも考えられます。

近年の仮想通貨のハッキングでは数十億円単位の被害が出ています。

3. 現金の取り扱いにかかるコストを削減できる

現金が存在することで様々なコストがかかっています。

例えば、お店ならレジやレジの場所が必要です。また、お金の受け渡しや閉店後のレジ締めの業務にかかる人件費が必要になります。

売上が大きくなると現金を運ぶ業者が必要となりますし、店舗内では頑丈な金庫も不可欠です。

ATMなどの機械にも多くのコストがかかっています。こういった社会全体に大きくかかる費用を削減することができます。

- 店舗のレジ締などの人件費 5000億円

- ATM運営経費 1460億円

- ATM機器、設置費 4120億円

- キャッシャー設備投資 600億円

- 輸送警備会社委託費 1400億円

- 銀行の店頭設備投資 760億円

- 現金関連業務窓口人件費 1000億円

4. 削減されたコストを他のサービスに振り向けられる

上記のコストがなくなることで、その分を他のサービスへ振り向けることができます。

例えば飲食店なら、レジのスペースが不要となり、その分客席を用意することができるかもしれません。

レジにかかる作業が不要になれば、その分接客に注力することができてお客さんの満足度が向上することも期待できます。

政府としても、貨幣製造のコストが少なくなれば、少子高齢化などの予算を増額できるかもしれません。

キャッシュレスによって、様々な可能性が出てくるということです。

5. お金の管理がしやすくなる

店舗のレジ締めもそうですが、お金の入出金がデータ化されますので、個人としても家計簿が自動で作成されるなどのメリットがありますし、アプリで無駄使いをチェックすることも可能です。

まとめ

キャッシュレス決済の内容や、ポイントを上手に貯める方法まで説明してきました。

消費税が増税されましたが、今回は増税後の買い物で多くのポイントが還元され、増税後に買い物をするとかなりお得になります。

ぜひ、うまくポイントを利用してお買い物をしましょう。