ゴリFP

ゴリFP 消費税の増税を踏まえると、家の買う時期を迷うと思います。

家を買う時期は消費税の増税前後で、どちらが良いか?ということを解説します。

マイホームの購入を検討している人は、ぜひ参考にしてください。

家を買うならいつがいいのか

2019年10月に消費税は8%から10%に引き上げられます。

飲食料品などについては軽減税率制度がありますが、住宅については特例はありません。

住宅や車など高額なものは、消費税の引き上げの影響がとても大きくなります。

減税や補助金などの制度が作られている

消費税は増税されるわけですが、消費税を引き上げたことで住宅や自動車の販売に影響がでないよう、減税制度や補助金制度の拡充などが行われます。

金利や住宅価格も気になる

消費税も重要なのですが、住宅を購入する上で検討しなければならないのが、住宅や土地の値段、そしてローンを組む場合の金利です。

住宅ローンの金利は支払い総額に大きく影響します。

返済期間などにもよりますが、3000万円を35年ローンとした場合、1%の金利の違いで、支払い総額は数百万円も差が出ます。

金利などの動きも踏まえて、住宅を購入するなら消費税の増税前後のどちらが良いのか解説したいと思います。

消費税の増税前後で制度や住宅事情はどのように変化するのか

まずは、消費税の増税前後で制度や住宅事情がどのように変わるのかを確認します。

消費税の増税前後の内容を確認すべきもの

- 消費税の税率(経過措置)

- 住宅ローン減税

- すまい給付金

- 次世代住宅ポイント制度(エコポイント)

- 贈与税(住宅取得資金)の非課税枠の拡充

- 住宅価格

- 金利

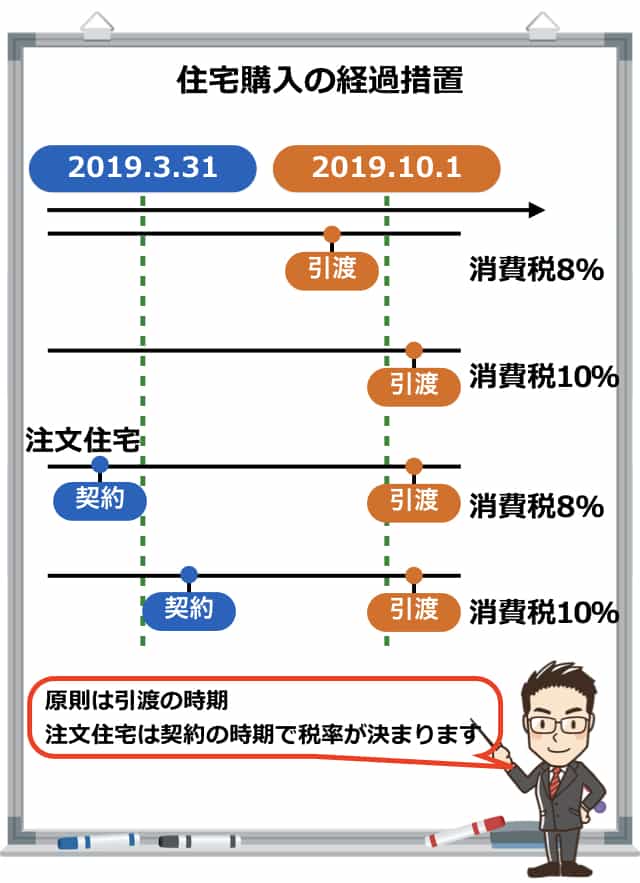

1. 消費税の税率(経過措置)

住宅の場合、日用品などと異なり、お金を払ってすぐに手に入るというものではありません。

契約をしてから、実際に住宅が出来上がって、引き渡すまでには時間がかかります。

消費税が8%になるのか、10%になるのか、その境目については一定のルールが設けられています。

消費税は8%か10%か?

- 2019年9月30日までの引き渡しなら消費税8%が適用

- ただし、注文住宅などは2019年3月31日までの契約なら2019年10月1日以降の引き渡しでも消費税8%が適用

注文住宅とは、一から設計した住宅のみをいうのではなく、建売住宅でも、ドアや内装など一部に注文契約があれば、注文住宅として経過措置が適用されて消費税率8%になります。

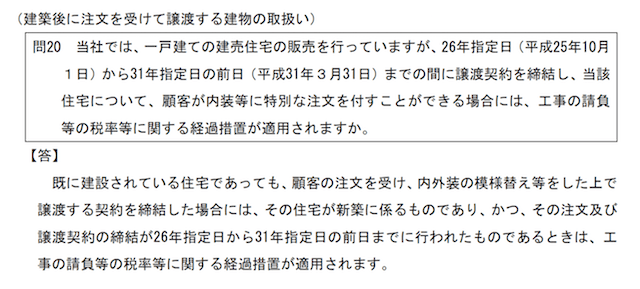

以下は国税庁が公表しているQ&Aの抜粋です。

また、マンションの場合、完成前にモデルルームなどを見て契約することがあります(青田売りマンションなど)。

この場合でも、内装や外装、設備などに注文を出して建築されるということであれば、経過措置が適用されます。

一部でも注文契約をしたり、注文を出してから建築という場合にも経過措置が適用されるということになりますので、2019年3月31日までの契約であれば、消費税8%で購入できることになります。

逆にまったく注文を出すことのできないマンションなどは対象になりません。この辺は購入時に業者と確認しておくことが大切です。

【参考】平成31年(2019年)10月1日以後に行われる資産の譲渡等に適用される消費税率等に関する経過措置の取扱いQ&A【具体的事例編】(国税庁消費税室)

2. 住宅ローン減税

住宅ローン減税については、消費税10%になってから購入した住宅について、その内容が拡充されています。

住宅ローン減税の拡充内容

- 控除期間を現行の10年間から13年間(3年延長)へ変更

- ただし、延長の3年間は購入金額の2%が限度

住宅ローン減税は毎年の年末のローン残高に対して1%の金額を所得税や住民税から控除するというものです。(原則40万円が限度)

住宅ローン減税の期間は10年間なのですが、消費税10%時に購入した場合は3年間延長され、その期間は住宅の2%(つまり消費税の増税額分)を限度に控除されます。

したがって、10年でローンの返済が終わる場合は恩恵が受けられません。

ローンの返済期間が長い人は、消費税の増税分は返済されると考えていいでしょう。

3. すまい給付金

すまい給付金は、住宅を購入する人の消費税負担を少しでも軽くしようと創設された制度です。

消費税が8%になった2014年に導入され、2021年12月まで実施されます。(2021年12月までに引渡が完了して入居していること。)

すまい給付金の対象者

- 住宅を保有している(登記上の保有者)

- その住宅に住んでいる

- 収入が限度額以下

- 住宅ローンを利用している(住宅ローンを利用していない場合は50歳以上)

また、住宅ローンとは、5年以上かけて返済するもので、銀行などから借りているものをいいます。親戚などから借りた場合は住宅ローンには該当しません。

すまい給付金の対象となる住宅

- 消費税8%または10%が適用されている

- 床面積が50平方メートル以上

- 第三者の検査を受けている

すまい給付金の給付額は住民税(都道府県民税)の額によって異なりますが、概ねの年収別に給付額を算定すると以下のようになります。(年収は夫婦+中学生2人の家庭で妻が無収入であることを前提としています。)

| 給与の年収 | 給付額 |

|---|---|

| 425万円以下 | 30万円 |

|

425万円超 475万円以下 |

20万円 |

|

475万円超 510万円以下 |

10万円 |

| 給与の年収 | 給付額 |

|---|---|

| 450万円以下 | 50万円 |

|

450万円超 525万円以下 |

40万円 |

|

525万円超 600万円以下 |

30万円 |

|

600万円超 675万円以下 |

20万円 |

|

675万円超 775万円以下 |

10万円 |

消費税10%で住宅を購入すると、8%のときと比べて、以下の点が変更になっています。

消費税8%と10%の変更点

- 年収の限度額が510万円から775万円に上がった

- 最大給付額が30万円から50万円に上がった

4. 次世代住宅ポイント制度

平成21年、22年に経済・デフレ対策として住宅エコポイントが実施されていましたが、消費税10%への引き上げを踏まえ、新たに「次世代住宅ポイント制度」が創設されます。

次世代住宅ポイント制度の概要

- 新築で最大35万円、リフォームで最大30万円分のポイントがもらえる

- 子育て世代がリフォームする場合にはポイントの加算がある

- 2020年3月31日(分譲住宅は2019年12月20日)までに契約したものが対象

住宅を新築する場合は①標準ポイント、②優良ポイント、③オプションポイントに別れていて、それぞれにポイントがあります。

新築の場合のポイント(最大35万ポイント)

- エコ住宅

- 長持ち住宅

- 耐震住宅

- バリアフリー住宅

②優良ポイント(5万ポイント)

- 認定長期優良住宅

- 低炭素認定住宅

- 性能向上計画認定住宅

- ZEH

③オプションポイント(0.9万〜15万ポイント)

- 家事負担軽減設備(0.9万〜1.8万ポイント)

- 耐震性のない住宅の建替(15万ポイント)

次世代住宅ポイントの詳細はこちらをご覧ください。

1ポイントは1円分に換算して引き換えられます。

前回の住宅エコポイントのときは、省エネ・環境配慮商品、商品券・プリペイドカードなどへの変換や、追加で住宅の工事をする場合はその工事への即時変換なども可能でした。

今回のポイント交換対象は具体的に決まっていないようですが(2019年2月現在)、省エネ・環境配慮、防災、健康関連、家事負担軽減、子育て、地域振興関連の商品になるようです。(商品券や追加工事への充当はできないようです。)

【参考】住宅の新築やリフォームをお考えの皆様へ、次世代住宅ポイント制度を創設します!(国土交通省)

5. 贈与税(住宅取得資金)の非課税枠の拡充

住宅取得資金を両親や祖父母から受け取った場合、一定額までは贈与税が非課税になるという制度です。

消費税10%で住宅を購入した場合は、非課税枠が広がります。

消費税が8%と10%で非課税枠は以下のように違います。

| 契約日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 2020年3月31日まで | 1200万円 | 1000万円 |

| 2021年3月31日まで | 1000万円 | 500万円 |

| 2021年12月31日まで | 800万円 | 300万円 |

| 契約日 | 省エネ等住宅 | 左記以外の住宅 |

|---|---|---|

| 2020年3月31日まで | 3000万円 | 2500万円 |

| 2021年3月31日まで | 1500万円 | 1000万円 |

| 2021年12月31日まで | 1200万円 | 700万円 |

この特例を受けるには条件があります。大まかな条件は以下の内容になります。

非課税の特例を受けるための条件

- 贈与を受けた人の年齢が20歳以上

- 贈与を受けた人の所得が2000万円以下

- 贈与された金額で住宅を新築や増改築すること

- 住宅の床面積が50〜240平方メートル

- 耐震基準を満たした住宅であること

その他にも細かい条件はありますが、概ね上記に当てはまっていれば非課税の特例を受けることができます。また、非課税枠だけでなく、基礎控除の110万円も合わせて適用できます。

仮に1000万円の贈与を受けた場合、180万円ほどの贈与税がかかりますが、この制度を利用すれば大きな節税になります。

6. 住宅価格

住宅価格については、これまでの価格動向を確認しておきたいと思います。

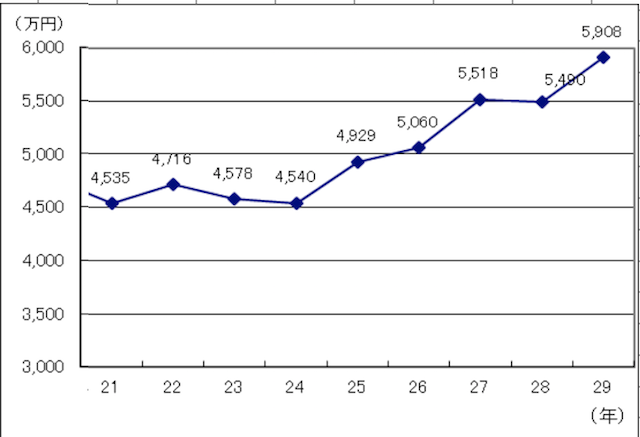

こちらは、首都圏のマンションの平均価格の推移です。

平成24年頃からは上昇が継続しているのがわかります。

消費税が8%に上がったのは平成26年ですから、消費税が増税されてからも一貫して上昇していることがわかります。

2020年頃までは上昇するのでは、といった見解もあります。

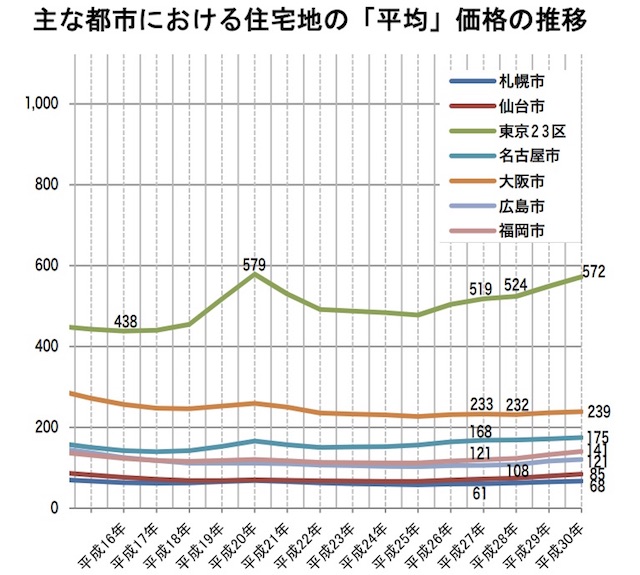

また、土地の価格についてはバブル期以降は落ち着いていますが、東京都区部では近年上昇傾向が見られています。

今後、急騰するようなことはないと思いますが、緩やかな上昇傾向にあることは踏まえておいた方がいいかもしれません。

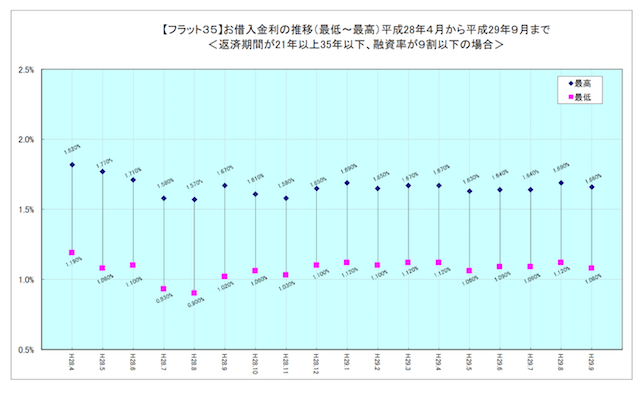

7. 金利

金利については、日銀の政策もあり、超低金利が継続しています。

こちらはフラット35(返済完了までの固定金利)の金利の推移です。1%を割るときもありましたが、その後は1%近辺で推移しています。

変動金利の場合は、もっと低く0.4%から0.8%ほどで推移しています。

住宅ローン金利は長期金利(10年国債金利)を基準に決められるのですが、この金利は日銀の金融政策によっています。

現在は金融緩和政策を継続していて、今後も継続するものと考えられますが、景気の動向や海外の金融政策などに影響されるところもあり、不確定な部分もあります。

直近では長期金利が上昇しかける場面もあり、気に留めておく必要もあります。

シミュレーションをしてみました!

上記のとおり、消費税が増税になった後にも様々な施策が実施されるため、増税前後のどちらで購入するのがいいか、判断が難しいところです。

ここでは、シミュレーションをしてみましたので、参考にしてください。

シミュレーションの前提

シミュレーションは以下の家庭を想定しました。

前提となる家族構成

- 家族は夫婦+小学生1人

- 新築住宅を購入

住宅購入価格やローンについては、以下の内容としました。

住宅や手数料など

- 住宅価格:土地2000万円、家屋2000万円

- 頭金:500万円

- 元利均等返済

- 返済期間:35年

- 金利:1.2%(固定)

消費税の増税によって50万円以上出費が増える

住宅価格に関しては土地には消費税はかかりませんので、家屋のみにかかります。

住宅ローン総額は500万円を頭金とした残りの金額を固定金利1.2%、35年ローンで計算しました。

また、住宅購入費以外には、仲介手数料、インテリア、司法書士費用を加えました。税金や保険料など、消費税がかからないものは記載していません。

| 価格 | 消費税8% | 消費税10% | 差し引き | |

|---|---|---|---|---|

| 住宅ローン総額 | – | 4484万円 | 4533万円 | -49万円 |

| 仲介手数料 | 100万円 | 8万円 | 10万円 | -2万円 |

| インテリアなど | 200万円 | 16万円 | 20万円 | -4万円 |

| 司法書士費用 | 10万円 | 8千円 | 1万円 | -2千円 |

| 計 | – | – | – | -55万2千円 |

概算ではありますが、消費税が増税されて増える経費は55万2千円になります。

消費税の増税後に70万円以上の減税・給付がある

消費税の増税後には住宅ローン減税とすまい給付金の拡充がありますので、その金額を計算します。

計算に当たっては、以下の世帯、年収のパターンによって検討しました。

年収のパターン

- 夫500万円:妻300万円

- 夫500万円:妻0円

- 夫800万円:妻0円

この3パターンで、住宅ローン減税とすまい給付金がいくら増加するのか、計算してみました。

| 収入 | 住宅ローン減税 増加分 |

すまい給付金 増加分 |

計 |

|---|---|---|---|

| 夫500万円 妻300万円 |

40万円 | 30万円 | 70万円 |

| 夫500万円 妻無収入 |

40万円 | 30万円 | 70万円 |

| 夫800万円 妻無収入 |

44万円 | 0 | 44万円 |

消費税だけ考えれば増税後の方が有利

| 収入 | 増税分 | 減税・給付金 | 差し引き |

|---|---|---|---|

| 夫500万円 妻300万円 |

55.2万円 | 70万円 | 14.8万円 |

| 夫500万円 妻無収入 |

55.2万円 | 70万円 | 14.8万円 |

| 夫800万円 妻無収入 |

55.2万円 | 44万円 | -11.2万円 |

夫の収入が500万円の場合は増税後の方が15万円ほどプラスになりますが、年収800万円の場合は11.2万円のマイナスになってしまいます。

住宅ローン控除では、消費税分を限度にローンの11年目から3年間、追加で控除が受けられますので、13年以上ローンを組むことで、その分を税金から控除することができます。

その上で、すまい給付金がもらえると、その分はインテリアや引越しの費用に当てることができます。次世代住宅ポイント制度でも多くのポイントがもらえる可能性があります。こちらも様々な商品と引き換えることができますので、住宅新築時にはとても重宝すると思います。

消費税の増税後に住宅を購入することで、50万円近くプラスになる可能性があります。

したがって、基本的には消費税増税後に家を購入した方が有利になります。

ただし、住宅ローンを組まない人や、すまい給付金の対象にならない収入を得ている人などは、消費税増税の前に購入した方がいいかもしれません。

金利や住宅価格の動向には注意!

消費税だけを考えると、上記のとおり消費税の増税後に住宅を購入すると得になるケースが多いのですが、消費税よりも影響が大きいのが金利です。

例えば、借入額が3700万円で35年ローンの場合、ローンの支払総額は以下のようになります。

| 借入額 | 3700万円 |

|---|---|

| 金利1.2% | 4533万円 |

| 金利1.0% | 4387万円 |

| 金利0.8% | 4243万円 |

金利が1.2%と1.0%では146万円、1.2%と0.8%では290万円も支払総額が変わってきます。

消費税の影響よりも、金利の影響がいかに重要なのかがわかります。

また、住宅価格や地価の動向も都心を中心に徐々に上昇していますので、気にしておいた方がいいと思います。

住宅取得資金の贈与税の非課税は大きな節税になる

住宅取得資金として、両親や祖父母から金銭の贈与を受けるのであれば大きく節税することができます。

節税効果がもっとも大きいのが2020年3月31日までに住宅購入の契約をした場合です。

| 購入時消費税 | 省エネ等住宅 | 省エネ等住宅以外 |

|---|---|---|

| 8% | 1200万円 | 700万円 |

| 10% | 3000万円 | 2500万円 |

このように、消費税10%時に省エネ等住宅を購入する場合は最大で3000万円まで、非課税になります。消費税が8%の場合は最大でも1200万円ですので、単純に考えて1800万円分の非課税枠が広がります。

そんなお金はないから関係ないと思わないでください。もし、相続をする金銭がある場合、この制度を利用して少しでも贈与しておけば節税になります。

仮に1800万円を単純に贈与した場合、税金は500万円ほど、相続した場合にも200万円ほどの税金

がかかります。(他の相続財産によって税額は異なります。)

相続財産がある人は、お子さんが住宅を購入する際に、必ず検討しておいた方がいいでしょう。

まとめ:住宅購入時期の注意点

全体をまとめると、住宅の購入時期や注意点は以下のようになります。

消費税増税後に購入するメリット

- 消費税の増税分は住宅ローン減税で解消できる

- 年収775万円以下なら、すまい給付金を受け取れる(10万円〜50万円)

- 次世代住宅ポイント制度で最大35万円分のポイントをもらえる

- 贈与税の非課税枠が大幅に増える

基本的には増税後に購入した方が有利になります。

一方で、住宅ローンを組まずに一括で高額な住宅を購入する人などは、消費税の増税前に購入してもいいと思います。

また、中古住宅を業者を介して個人から購入する場合は、消費税がかかりません。(中古住宅でも業者が持っているものを販売する場合は消費税がかかります。)

ただし、金利の動向には注意が必要です。長期間のローンを組む場合は金利が0.1%違うだけで、100万円単位で支払額が変わってきます。住宅価格も同様に動向は気にした方がいいでしょう。

金利や住宅価格については、専門家の視点が必要になりますが、2019年の現状でいえば、両方とも低水準にあると思いますので、マイホームの購入を考えているのであれば、消費税10%が適用される時期を見ながら早い段階で検討することをお勧めします。

くれぐれも「消費税が8%のうちに買った方が得ですよ」という営業トークに惑わされないようにしてください。複数の業者の話を聞いたり、FPや金融機関の話を聞いて判断しましょう。