ゴリFP

ゴリFP 個人事業を始めて確定申告に慣れた頃、消費税の申告について税務署からお知らせなどが届きます。

消費税の納付は義務となりますので、簡単に説明しますので、しっかりと確認してください。

個人事業主は消費税を国に納める必要がある

個人事業主として事業をしていると、当然、収入が入ってくるわけですが、ほとんどの収入に消費税が加算されています。

事業を始める前は消費者として消費税を支払うだけだったと思いますが、収入の中に消費税が含まれているわけですから、この消費税はしっかりと国に納めなければいけません。

つまり、事業を行なっている以上、消費税の「課税事業者」として消費者などから受け取った消費税を申告して納める必要があるのです。

課税事業者・免税事業者の判定は課税売上高で行う

事業を開始したからといって、すぐに消費税を納税することにはなりません。

前々年と前年の売上などに応じて、課税か免税が判断されます。

したがって、事業開始の1年目は納付する必要はなく、その後の売上高などによって決まります。

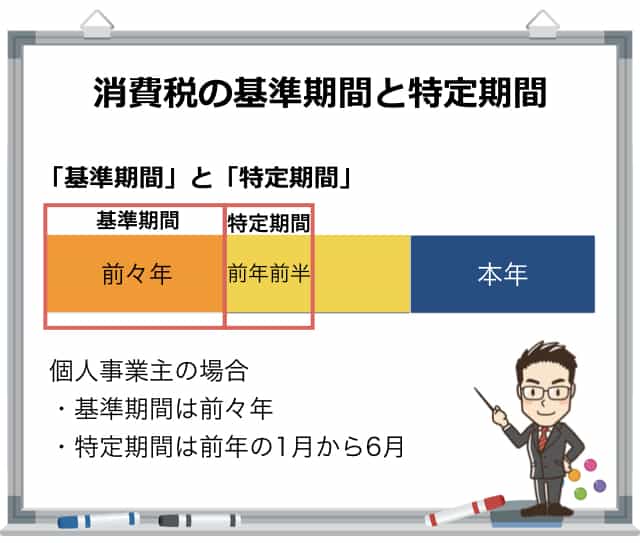

基準期間と特定期間

消費税の課税・免税の判定には基準期間と特定期間の売上額などを使います。

基準期間と特定期間

- 基準期間 … 個人事業の場合は前々年、法人の場合は前々事業年度

- 特定期間 … 個人事業の場合は前年の1月から6月、法人の場合は前事業年度の前半半年

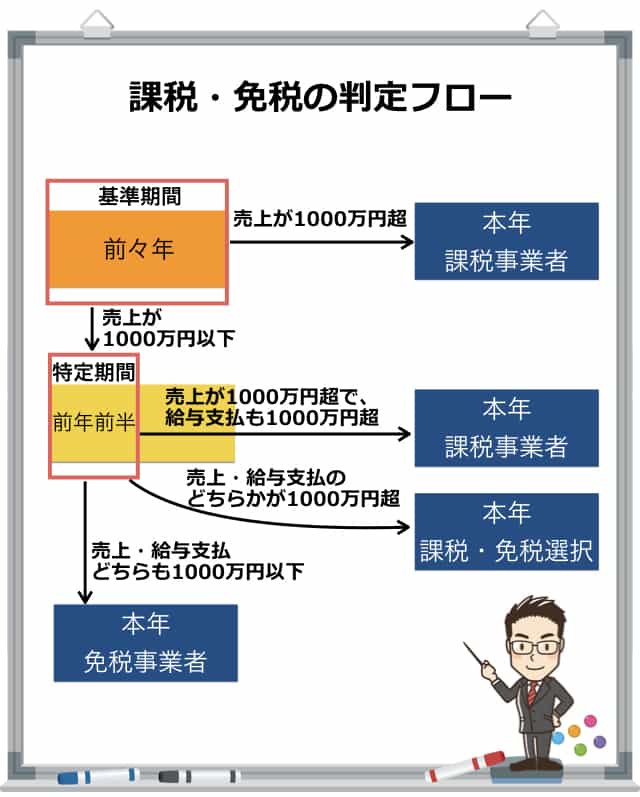

課税・免税の判定

課税事業者か免税事業者かの判定は、基準期間の売上高、特定期間の売上高と給与支払額で行います。

判定のフローは以下のとおりです。

課税事業者になるのは以下の場合です。

課税事業者になる場合

- 基準期間(前々年)の売上が1,000万円を超える。

- 特定期間(前年の前半)の売上が1,000万円を超え、かつ同期間の給与支払額が1,000万円を超える。

免税事業者になるのは以下の場合です。

免税事業者になる場合

- 基準期間(前々年)の売上が1,000万円以下

- 特定期間(前年の前半)の売上・給与支払額が両方とも1,000万円以下

課税・免税を選択するのは以下の場合です。

課税・免税を選択する場合

- 基準期間(前々年)の売上が1,000万円以下

- 特定期間(前年の前半)の売上・給与支払額のいずれかが1,000万円超

課税・免税の判定例

いくつか例を示すと以下のようになります。

図①の新規開業時は基準期間も特定期間も売上がありませんので、免税になります。

②特定期間の売上が1100万円ですが、給与支払額が100万円ですので、この場合は課税か免税を選択できることになります。

③は特定期間の売上や給与支払が基準額より少ないですが、基準期間の売上が1500万円ありますので、本年は課税事業者となります。

消費税の納付額はこうやって計算する

消費税の納付額は次のように求めます。

- 納付税額 = 課税売上に係る消費税額 − 課税仕入に係る消費税額

簡単にいうと、支払った消費税と受け取った消費税の差額を納付するということです。

また、消費税は国税としての消費税、地方税としての地方消費税に別れています。

- 消費税8%のうち

- 消費税(国税)6.3%

- 地方消費税 1.7%

申告の際にはそれぞれの金額を計算することになります。

申告時の手順として以下のように納付税額を求めていきます。

納付する消費税の計算手順

- 課税売上に係る消費税額を求める。

- 課税仕入に係る消費税額を求める。

- 消費税の納付税額を求める。(1-2)

- 地方消費税の納付額を求める。(3×地方消費税率)

納付する消費税額の計算にあたっては、まず、「課税売上に係る消費税額」と「課税仕入れに係る消費税額」を求める必要があります。

課税売上に係る消費税額の計算

その年の課税売上のうち、消費税がいくらかを計算します。

損益計算書の売上を元にして、以下のように計算します。

- 課税売上高を求める。(総売上から非課税売上などを控除)

- 1の税抜きの金額を求める。(100/108 を乗じる)

- 消費税率を乗じる(国税の消費税率6.3%)

まず、売上から非課税の取引などを控除して、課税売上高を求めます。

その後に、税込の売上の金額から逆算して消費税の金額を求めます。

課税仕入に係る消費税額の計算

課税仕入れに係る消費税額を「仕入税額控除」といいます。

仕入税額控除には、売上のための原材料や商品の仕入れだけでなく、車両などの購入、広告宣伝費や水道光熱費、図書、外注費なども含まれます。

国税庁のHPには以下の内容が例示されています。

仕入税額の控除の対象となるもの

- 商品などの棚卸資産の購入

- 原材料等の購入

- 機械や建物等のほか、車両や器具備品等の事業用資産の購入又は賃借

- 広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

- 事務用品、消耗品、新聞図書などの購入

- 修繕費

- 外注費

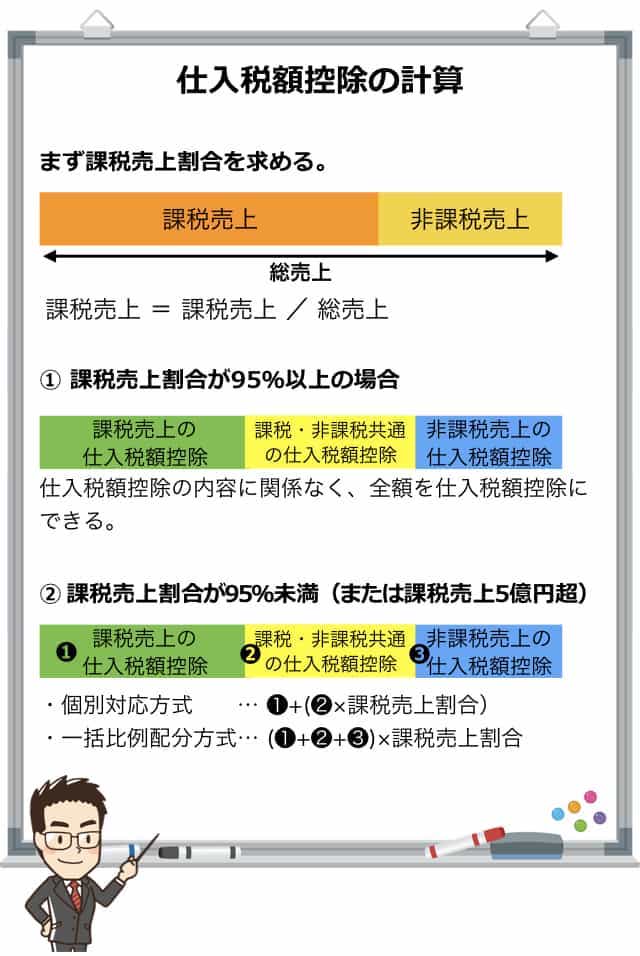

仕入税額控除の計算方法

仕入税額控除は、仕入などで支払った消費税額です。

基本的な計算方法としては、仕入れや経費(土地の購入や賃借などの非課税取引、給与などは含まない)の合計額から仕入の消費税額を算出します。

その後に課税売上割合を乗じます。

課税売上割合とは、総売上のうち課税売上高がどのくらいあるかの割合です。式で表すと以下のようになります。

- 課税売上割合 = 課税期間中の課税売上高(税抜き)/ 課税期間中の総売上高(税抜き)

総売上高とは、課税売上高に、輸出による免税の売上や非課税の売上が含まれたものです。

- 課税売上割合が95%以上の場合は全額が仕入税額控除

- 95%未満または課税売上高が5億円を超える事業者は課税割合を乗じて仕入税額控除を計算

課税売上高と仕入税額控除が求められたら、差引をすれば納付税額になります。

簡易課税方式なら申告が簡単で節税効果もある

消費税の申告は上記のとおり、売上や仕入の内容の応じて計算するのが基本なのですが、簡易な方法も認められています。

それが簡易課税というやり方です。

簡易課税方式の仕入税額控除は以下の式で計算します。

- 仕入税額控除 = 課税売上に係る消費税額 × みなし仕入率

このみなし仕入率は事業ごとに決められています。

| 区分 | 業種 | みなし仕入率 |

|---|---|---|

| 第1種事業 | 卸売業 | 90% |

| 第2種事業 | 小売業 | 80% |

| 第3種事業 | 農業、林業、製造業など | 70% |

| 第4種事業 | 飲食、その他 | 60% |

| 第5種事業 | 金融、通信、保険業など | 50% |

| 第6種事業 | 不動産業 | 40% |

簡易課税の条件

簡易課税方式を選択するためには、要件があります。

- 基準期間の課税売上高が5000万円以下

基準期間が課税事業者の場合は税抜きの金額、免税事業者であれば税込の金額によって判定します。

また、所轄の税務署長あてに「消費税簡易課税制度選択届出書」を提出しなければなりません。

簡易課税制度のメリット・デメリット

一度、簡易課税制度を選択すると最低でも2年間は継続しなければいけません。

簡易課税制度で使用される「みなし仕入率」を使うと、一般的に納付税額は少なくなります。(少なくなるか検討してから利用することもできます。)

ただし、消費税の還付を受けることができません。したがって以下の場合は注意が必要です。

- 高額の設備投資を行なった場合、課税売上に係る消費税額よりも仕入税額控除が大きくなることが考えられるが、みなし仕入率を使うため還付されない。

- 輸出を始めた場合、その取引分は免税で還付の対象となりますが、簡易課税制度では還付されません。

安易に簡易課税を選択すると、大きな額の還付を受けられないことも考えられます。事業の計画を考慮しつつ、検討するようにしましょう。

消費税関係の各種届出書一覧

消費税関係の主な届出書を掲載しますので、参考にしてください。

消費税課税事業者届出書

基準期間用と特定期間用があります。

基準期間用は基準期間の課税売上高が1000万円を超える場合、特定期間用は特定期間の課税売上または給与支払額が1000万円を超え、課税事業者となる場合に提出します。

提出期限:該当することとなった場合に速やかに提出します。

消費税の納税義務者でなくなった旨の届出書

基準期間の課税売上高が1000万円以下になり、免税事業者になる場合に提出します。

提出期限:該当することとなった場合に速やかに提出します。

消費税の新設法人に該当する旨の届出書

資本金等の金額が1000万円以上の法人を設立した場合に提出します。

この場合、事業開始時の免税の条件は適用されず、課税事業者として扱われます。

提出期限:該当する場合に速やかに提出します。

消費税課税事業者選択届出書

免税事業者が課税事業者になる場合に提出します。

提出期限:課税期間の初日の前日(個人事業主の場合は12/31まで)

消費税課税事業者選択不適用届出書

免税事業者が課税事業者の選択を取りやめる場合に提出します。

提出期限:免税事業者になろうとする課税期間の初日の前日まで(個人事業主の場合は12/31まで)

消費税簡易課税制度選択届出書

簡易課税を選択する場合に提出します。

提出期限:適用を受けようとする課税期間の初日の前日まで(個人事業主の場合は12/31まで)

消費税簡易課税制度選択不適用届出書

簡易課税の選択をやめるときに提出します。

提出期限:簡易課税の適用をやめる課税期間の初日の前日まで(個人事業主の場合は12/31まで)

まとめ

事業を行なっていると消費税の申告まで気にするのは難しいと思います。

特に事業を始めてから2、3年の時期はなおさらだと思います。

所轄の税務署から消費税の説明会や申告に関して通知が届きますので、必ず目を通して必要な対応を取るようにしてください。