ゴリFP

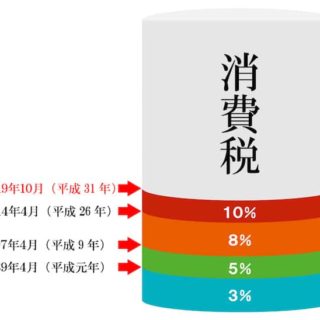

ゴリFP 2019年10月から消費税が10%になりますが、軽減税率制度も実施され、飲食料品などが8%のままとなります。

今回は具体的にどういったものが8%のままで、外食ときはどうなるのかなど、気になる点を主婦向けに説明したいと思います。

消費税の軽減税率制度とは

ついに2019年10月から消費税が10%へ引き上げられるわけですが、同時に軽減税率制度も実施されます。

軽減税率制度は、所得の低い人などのために、食料品などについて、消費税率を8%のままにしておくという制度です。

消費税は所得や資産が多い人も少ない人も、同じ税率となるため、低所得者に対して一定の配慮がされたということになります。

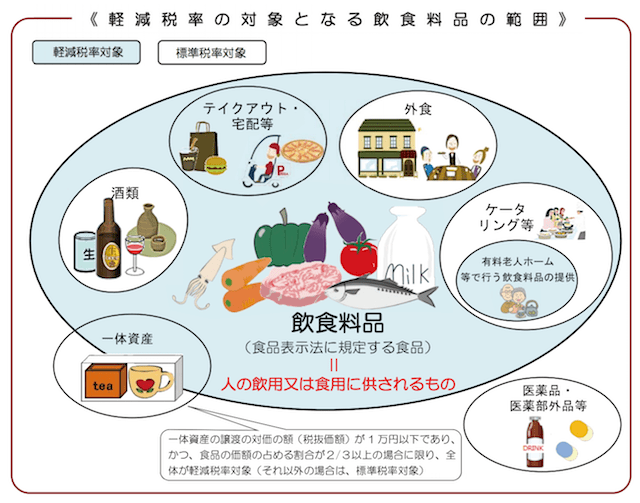

軽減税率(8%のまま)の対象となるのは、以下の2つです。

- 飲食料品

- 新聞

ただし、全ての飲食料品や新聞が対象となるわけではありません。

それぞれの対象範囲を以下で説明していきます。

軽減税率の対象となる飲食料品とは

対象となる飲食料品は「食品表示法に規定する食品」とされています。

軽減税率の対象となる飲食物

- 農産物(米、野菜など)

- 畜産物(肉、生乳、卵など)

- 水産物(魚、貝、海藻など)

- 製造・加工食品(麺、パン、お菓子、調味料、飲み物)

- 添加物(食品衛生法に規定されている甘味料、着色料、保存料など)

- 食品と食品でないものが一体(一体資産)になって販売されているもの(一定の要件をみたすもの)

ただし、例外もあります。

軽減税率の対象とならない飲食物

- お酒類

- 医薬品、医薬部外品など

- 外食

- ケータリング

- 一体資産の一部

このように明確に区分されています。

軽減税率の範囲は上記のとおりですが、実際に買い物をすることを想定しながら、もう少し細かく説明していきます。

食べ物や飲み物(お酒や医薬品以外)の軽減税率について

飲食料品の軽減税率の対象は、「人が飲食するもの」となりますので、スーパーなどで販売されている飲食料品や調味料などは軽減税率が適用されます。

ただし、少し迷うようなものもありますので、国税庁が公表している「消費税の軽減税率制度に関するQ&A(個別事例編)」(以下「Q&A」)をもとに、解説したいと思います。

軽減税率の対象にならないもの

軽減税率の対象にならない例として、Q&Aには以下のような掲載があります。

軽減税率の対象外の例

- 生きた魚でもペット用のもの

- ペットフード

- 栽培用の種子、苗木

- 水道水

- 保冷用の氷、ドライアイス

水道水は飲み水ですが、お風呂や洗濯などにも利用するもので、飲み水に限定したものではないことから、軽減税率の対象ではありません。

ただし、水道水でも自治体などがペットボトルに言れて飲み水として販売しているものもあります。こちらは軽減税率が適用されます。

軽減税率の対象になるもの

一方で、以下のものは軽減税率の対象になると掲載されています。

軽減税率の対象となる例

- 食用の植物の種子

- ミネラルウォーター

- ウォーターサーバーの水(サーバーレンタル代は対象外)

- サプリメント(健康食品)

- トクホの飲食品

- 美容食品

- 栄養機能食品

ウォーターサーバーなど、かなり細かい例も記載されています。

サプリメントやトクホ、美容食品なども軽減税率の対象になりますので、定期購入をしている人は2019年10月以降の消費税に気をつけてください。

Q&Aに記載されているものの一覧

上記のものも含めて(お酒以外)、軽減税率になるか判断の迷いそうなものを一覧にしましたので、こちらも合わせて参考にしてください。

| 項目 | 軽減税率になる? |

|---|---|

| 自動販売機(パン、ジュースなど) | ◯ |

| 通販で購入した食料 | ◯ |

| カタログギフト | × |

| 食用の種子 | ◯ |

| ミネラルウォーター | ◯ |

| 水道水 | × |

| 氷(かき氷や飲み物に入れるもの) | ◯ |

| 保冷用の氷、ドライアイス | × |

| ウォーターサーバーの水 | ◯ |

| ウォーターサーバーのレンタル料 | × |

| 食用の金箔 | ◯ |

| 食用の重曹 | ◯ |

| 栄養ドリンク(医薬部外品、医薬品) | × |

| 栄養ドリンク(医薬部外品、医薬品以外) | ◯ |

| 特定保健用食品(トクホ) | ◯ |

| 栄養機能食品 | ◯ |

| サプリメント(健康食品) | ◯ |

| 美容食品 | ◯ |

国税庁Q&Aをもとに当サイトで作成

お酒に関する軽減税率について

お酒類は軽減税率の対象となりませんが、その「お酒類」とは一体どういった定義になるのでしょうか。

軽減税率の対象とならないお酒類は、「酒税法に規定する酒類」とされ、酒税法には次のような規定があります。

酒税法(抜粋)

第二条 この法律において「酒類」とは、アルコール分一度以上の飲料(薄めてアルコール分一度以上の飲料とすることができるもの(アルコール分が九十度以上のアルコールのうち、第七条第一項の規定による酒類の製造免許を受けた者が酒類の原料として当該製造免許を受けた製造場において製造するもの以外のものを除く。)又は溶解してアルコール分一度以上の飲料とすることができる粉末状のものを含む。)をいう。

ちょっと読みづらいと思いますので、条文の括弧を外してみると、以下のようになります。

つまり、アルコール度数が1度以上の飲み物が「お酒」ということになります。

そのため、軽減税率の対象や対象外について、国税庁のQ&Aによると以下のようになります。

| 項目 | 軽減税率になる? |

|---|---|

| お酒類全般 | × |

| 料理用のワイン | × |

| 料理酒 | △※ |

| みりん | × |

| みりん風調味料(度数1度未満) | ◯ |

| ノンアルビール | ◯ |

| 甘酒(度数1度未満) | ◯ |

| お酒の入ったお菓子 | ◯ |

※アルコール分が1度以上でも塩などを加え飲用できないものは軽減税率対象

国税庁Q&Aをもとに当サイトで作成

中でも間違えやすいのが、みりんや料理酒だと思います。

調味料は基本的に軽減税率の対象になりますが、酒類に分類されるものは軽減税率の対象にはなりません。

特に料理酒はアルコール度数が1度以上でも塩や酢などを加えることで飲めないようになっているものは、酒税法の酒類に該当しないため軽減税率の対象になります。

外食とは?その範囲について

外食した場合は、基本的に軽減税率は適用されません。

ただ、その「外食」とはどのような定義なのか、どこからが「外食」で、どこからが「持ち帰り」なのか、その辺を理解しておく必要があります。

消費税の税率を決める上で、外食とは以下の定義になっています。

飲食店営業等、食事の提供行う事業者が、テーブル・椅子等の飲食に用いられる設備がある場所において、飲食料品を飲食させる役務の提供

出典:消費税軽減税率制度の手引(国税庁)

つまり、ポイントとしては、以下の点になります。

外食に当たる基準

- お店で買ったものを食べるための専用テーブルや椅子がある

- その専用テーブルや椅子で食べる

この場合に「外食」となり、軽減税率が適用されません。

外食の判定についても、国税庁のQ&Aに掲載されていますが、中でも紛らわしいと感じるのが以下の点です。

屋台・移動販売車が販売する飲食物について

外食の基準としては、専用の食べる場所があって、そこで食べるかどうか、ということになります。

屋台や移動販売車の場合、外での販売なので難しい部分があります。

判断としては、以下の2点に合致するかどうかだと考えられます。

屋台・移動販売車などで外食に当たる基準

- 屋台などが用意した専用の飲食スペースがある

- 買ったものをそこで食べる

これ以外は軽減税率が適用されますので、屋台や移動販売車などで購入する場合は、明らかに屋台の近くの飲食スペースで食べなければ、軽減税率が適用されることになるでしょう。

個人的な推定もありますが、屋台や移動販売車の近くにテーブルや椅子があっても、「飲食専用の席です」といった掲示がなければ、軽減税率で購入することができるようにも思います。

消費税を10%で販売している業者がいたら、公園のベンチで食べるなどといえば、軽減税率にしてもらえるはずです。

スーパーの休憩スペースでの飲食について

スーパーで購入したものをスーパー内の休憩スペースなどで食べる場合に、外食とみなされて購入したものが軽減税率対象外になることがあります。

この場合は、以下の2点が判断基準になります。

スーパーで購入したものが外食に当たる基準

- スーパーの休憩スペースが飲食可能であること

- スーパーで購入したものを食べること

つまり、スーパーに休憩スペースや椅子などがあっても、そこでの飲食が許されていない場合は、軽減税率が適用されます。

飲食可能かどうかは、休憩スペースに「飲食はお控えください」といった掲示などがあるかどうかということになります。

スーパーで購入したものは、大半が持ち帰るものだと思いますので、あえて休憩スペースを利用して飲食をする場合には、レジのときなどに自ら飲食することを申し出ることになると思います。

とはいっても、買った時は食べるつもりはなかったけど、急に喉が乾いたり、お腹が空いて、さっき買ったおものを食べたくなる時もあるでしょうし、難しいところですね。

スーパーの運用なども考えると、スーパーで購入した飲食料品はすべて軽減税率になると思います。

コンビニのイートインスペースを利用する場合

最近、コンビニのイートインスペースを利用する人が増えてきたように思います。イートインスペースでちょっとした宴会ができるお店もあります。

コンビニのイートインスペースも、スーパーの休憩スペースと同様で、飲食する場合は購入の際に、イートインスペースを利用する旨を伝えるようなオペレーションが想定されます。

イートインで食べることを前提に購入したものは、軽減税率の対象から外れることになります。

スーパーもコンビニも買い物をしに来た人に良かれと思って場所を提供しているわけですが、その場合に税率が高くなってしまうのは、少し残念な感じもしますね。

飲食店でのテイクアウトについて

軽減税率が適用されないのは、前述のとおり、①専用の飲食スペースで、②購入したものを食べる場合です。

したがって、テイクアウトの場合は、その場で食べないので軽減税率が適用されます。

では、テイクアウトの定義とは、どういったものでしょうか。

飲食料品を、持ち帰りのための容器に入れ、又は包装を施して行う譲渡(Q&Aより)

つまり、持ち帰り用に包装などをしたものについてはテイクアウトとして、軽減税率が適用されることになります。

また、「テイクアウト」は食事の提供時に判断することになっているので、いったんレストランで食事を始めたものは、残したものを持ち帰っても軽減税率の適用はありません。

ただし、レストランの帰り際におみやげ用に何か別途購入する場合は、テイクアウトとして軽減税率が適用されます。

つまり購入するときに税率が決まることになります。

テイクアウトかどうかは購入時に決まる

- 購入時に「店内で食べる」→ 軽減税率対象外

- 購入時に「持ち帰る」→ 軽減税率対象

ホテルのルームサービスや冷蔵庫

ホテルのルームサービスはホテルで作られた飲食品を、ホテルの部屋で食べるというものです。

したがって、ホテル内の決められた場所で、ホテルで作られたものを食べることから、軽減税率の対象とはなりません。

ただし、ホテルの冷蔵庫に入っているものについては、単なる飲食料品の販売ということになり、軽減税率の対象となります。

ケータリングや家事代行

ケータリングは軽減税率の対象にはなりません。

ケータリングとは、「相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供」と定義され、これは軽減税率の対象にならないとされています。

同じ理由から家事代行で食事を作ってもらう場合も軽減税率の対象にはなりません。

出前やピザの宅配など

これは軽減税率の対象になります。

ケータリングなどのように、家で調理をするわけではなく、テイクアウトと同じ扱いと考えていいでしょう。

学校給食・学食

学校給食については、義務教育や夜間の高校、特別支援学級などで、生徒全員に給食として提供する場合は、軽減税率の対象になります。

ただし、学食などは全員に提供するわけではないので、軽減税率の対象にはなりません。

老人ホームの食事

有料老人ホームや、サービス付き高齢者住宅での食事については、有料老人ホームなどの運営者や設置者が、入居者に対して食事を提供する場合は、1食640円以下で、1日合計で1920円未満の場合は軽減税率の対象になります。

ただし、食事を業者に委託している場合は、軽減税率の対象となりませんので、注意してください。

映画館の売店で買ったもの

映画館の売店で買ったものであっても、その場に用意されているテーブルなどで飲食する場合には軽減税率の対象になりません。

また、売店で買ったものを持ち帰るか、その場で食べるかは、販売時の意思表示により確認することとされています。

少し難しいのは、映画館の座席で食べるように売店で購入したものが、どちらになるかです。

売店の周辺にあるテーブルなどで飲食しなければ、軽減税率が適用されると思われますが、国税庁から示されている資料では、はっきりと断言することは難しいように思います。

いちご狩りなど

いちご狩りや梨狩りなどの果物狩りや、潮干狩りなどは軽減税率の対象にはなりません。

いちご狩りなどは、いちごや梨を単に販売するのではなく、収穫して食べるといったサービスになるので、軽減税率は適用されないということです。

ただし、帰りにお土産などとして、別途、いちごや梨を購入する場合は、軽減税率の対象となります。

軽減税率がまぎらわしいものまとめ

上記のものも含めて、軽減税率の適用が紛らわしいものについてまとめましたので、参考にしてください。

| 項目 | 軽減税率になる? |

|---|---|

| 社員食堂での食事 | × |

| セルフサービスでの飲食 | × |

| 屋台での飲食 | × |

| コンビニのイートインスペース | × |

| スーパーの休憩スペースでの飲食 | × |

| コーヒーチケットで店内飲食 | × |

| ファストフードのテイクアウト | ◯ |

| 回転寿司で持ち帰り用に買ったもの | ◯ |

| レストランのレジ前のお菓子 | ◯ |

| 立ち飲み屋での飲食 | × |

| ショッピングセンターのフードコートでの飲食 | × |

| 移動販売車で買って公園のベンチで飲食 | ◯ |

| 新幹線のワゴンの車内販売 | ◯ |

| 列車の食堂車での飲食 | × |

| 映画館の座席で食べるためのテイクアウト | △ |

| ホテルのルームサービス | × |

| ホテルの冷蔵庫のもの | ◯ |

| ケータリング | × |

| 家事代行での調理 | × |

| 学校給食(義務教育などで全員が食べる場合) | ◯ |

| 老人ホームなど | ◯(運営車が提供、上限額あり) |

| 学食 | × |

| 宅配、出前 | ◯ |

国税庁Q&Aをもとに当サイトで作成

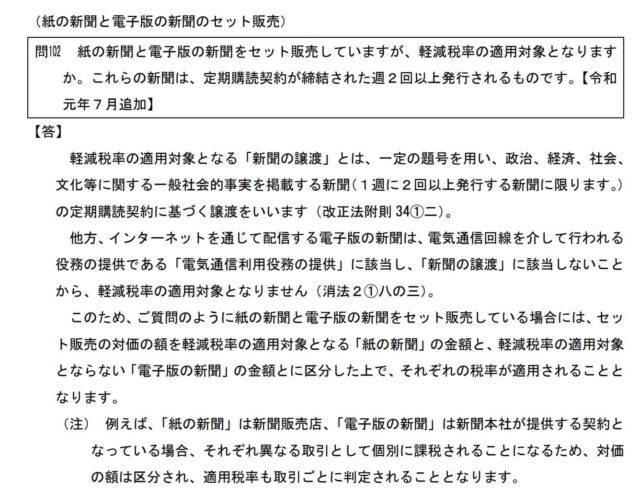

軽減税率の対象となる新聞とは?

軽減税率の対象となる新聞は以下のものになります。

軽減税率の対象となる新聞

- 一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する週2回以上発行されるもの

- 定期購読契約に基づくもの

したがって、当然、スポーツ新聞などでも、定期購読をしていれば軽減税率の対象になります。

ただし、駅の売店やコンビニで新聞を購入した場合は、軽減税率は適用されません。

電子版の新聞は適用なし

日経電子版など、新聞の内容をデータ配信して、定期購読ができるものが多くありますが、こちらは「新聞」にはならず軽減税率の適用はありません。

また、紙の新聞と電子版の新聞をセット販売している場合は、以下のような記載があります。

電子版と紙の料金を区分して、電子版には10%、紙には8%の税率が適用されて値段が決まるということです。

買い物をするときに注意すること

私たちが買い物のときに支払った消費税は、受け取った事業者が国に納付します。

ただし、その事業者の売上が1000万円に満たない場合は、免税事業者となり、消費税を納付する必要はありません。

つまり、受け取った消費税はその事業者の売上になります。

軽減税率になるか、ならないか、不明確な場合に、消費税を10%とされて、そのまま売上にする事業者がいるかもしれません。

買い物をする側としても、軽減税率はしっかりと意識しておきたいたいですね。

まとめ

消費税が10%になることで、生活の様々な部分で軽減税率を意識する必要が出てきます。

税務署などでは説明会を開催していますが、全ての事業者が出席したわけではなく、軽減税率を理解していない事業者は多いでしょう。

したがって、軽減税率の対象とそうでないものを、明確に区分できないお店も出てくると予想されます。

買い物をする側としても、しっかりと知識をつけて消費税の増税に備えておきましょう。