ゴリFP

ゴリFP ライフプランニング・リタイヤメントプランニング(以下「ライフ」)は年金を中心に行政からの給付に関することが出題されます。解き方などを覚えればわりと合格しやすい課目だと思います。今回はライフの頻出事項や解き方、勉強法、係数などを説明します。

ライフの勉強法・勉強時間について

ライフはキャッシュフロー表の作成など、FP2級程度の問題が出題されるとともに、年金や労災などの計算もあり、幅広く出題されtれいます。

私は最初はとても苦手意識があった課目なのですが、勉強を進めていくうちに、解き方さえしっかりと理解していれば、本番で焦るようなこともないだろうと思えてきました。

これまでの傾向から、いきなり難しい問題が出題される可能性が低いので、しっかりと勉強しておけばいいということです。

ここでは、試験によく出題される内容と、その問題の解き方や勉強法についてポイントを説明していきます。

なお、勉強時間としては、他の課目と同様に50時間程度は確保しておきましょう。

ライフの頻出分野について

ライフで主に出題されている内容は以下のようになります。

- FPの倫理や規定、CFPの認定基準など

- ライフプランに関する最近の動向、統計のグラフ読み取り

- キャッシュフロー表の作成

- 係数について

- 住宅ローンに関する計算

- 定年退職前から考える資産管理(計算)

- 教育資金について

- 労働基準法関連

- 雇用保険

- 健康保険関連

- 育児・介護休業法

- 公的年金の受給額の計算

- 確定拠出年金・確定給付年金

- 中小企業の資金計画や小規模企業共済の共済金の計算など

- 介護保険の利用者負担などの計算

- 法定後見制度

出題されているものの中から、過去問でよく目にする問題を抜き出してみました。

以下にそれぞれのポイントを解説していきます。

1. FPの倫理や規定、CFPの認定基準など

FPの倫理などに関する問題が2問程度出題されます。

FP2級程度の問題や一般常識の中で解答できる問題が出題されることもありますが、CFP認定者の倫理や原則、日本FP協会の会員倫理規定などは、独特な言い回しなどがあり、誰もがすぐに解答できるような問題ではありません。

日本FP協会のホームページなどを確認して、その内容を事前に確認しておくことが大切です。

以下のページを中心にまとまっていますので、参考にしてください。

2. ライフプランに関する最近の動向、統計のグラフ読み取り

主に内閣府が作成する「高齢社会白書」などを元にした出題で、グラフの読み取り問題です。

知識がなくても、グラフを読み取ればいいだけなので、落ち着いて問題を読めば解答することができます。

事前の勉強は不要ですが、慣れる意味で過去問はやっておきましょう。焦らずに解けば、必ず得点できると思います。

3. キャッシュフロー表の作成

FP2級でも出題されたと思いますが、キャッシュフロー表の作成です。

現状のキャッシュフロー表と、見直し後のキャッシュフロー表があり、それぞれ、1つから2つ程度、キャッシュフロー表の中を埋めるという問題です。

キャシュフロー表には様々な項目があるのですが、中でも注意したい項目は以下の点です。

- 住宅関連費

- 教育費

- 保険料

この辺の項目が見直しの対象となる項目ですが、見直し前の金額と見直し後の金額を把握して、差額をしっかりと押さえる必要があります。

キャッシュフロー表の問題は簡単ですので、いかに時間をかけずに解答をするかにつきます。

繰り返し、過去問をといて慣れてしまいましょう。

4. 係数について

係数についてはFP2級などの試験でも勉強したと思います。

ただ、FP2級の試験では、何となく把握できていれば解答できたのですが、CFPでは時間も少ないので、各係数についてしっかりと理解して、使えるようにしておく必要があります。

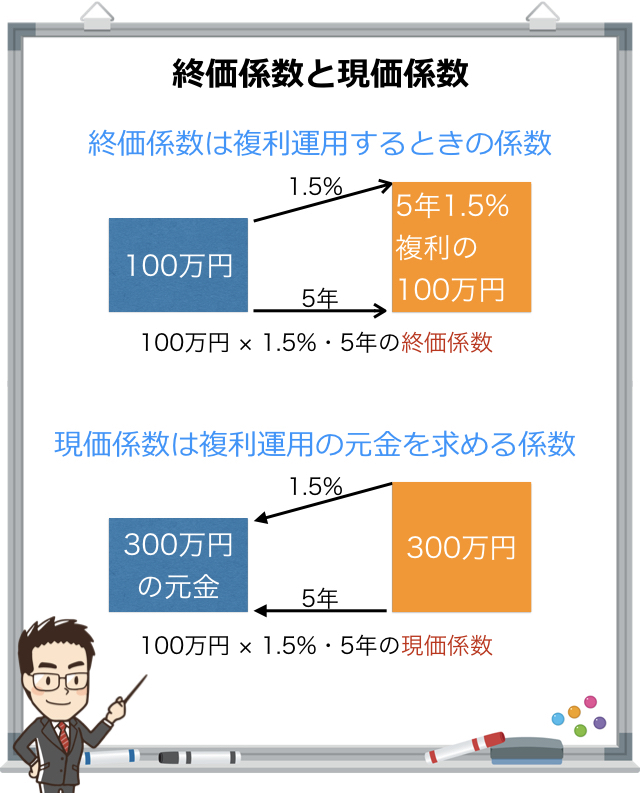

終価係数と現価係数

終価係数は複利の考え方です。

例えば100万円を年利1.5%で5年後にいくらになるか、といった場合には終価係数を乗じます。

100万円 × 5年1.5%の終価係数 = 5年複利の100万円

現価係数はその逆になります。

5年後に300万円必要な場合、年利2%で運用すると元金はいくら必要になるか、といった場合に使います。

300万円 × 5年1.5%の現価係数 = 5年後に300万円になる元金

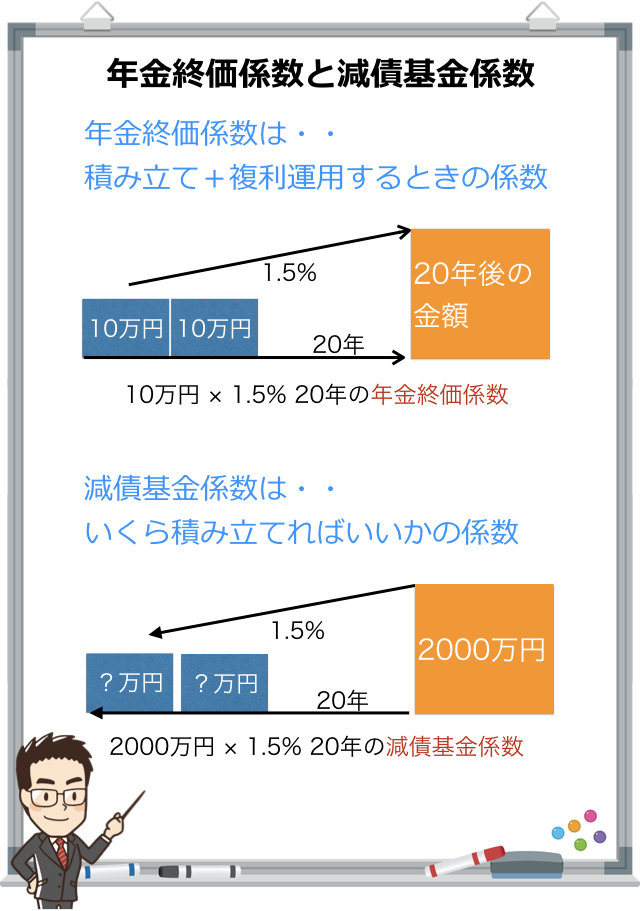

年金終価係数と減債基金係数

年金終価係数は年金をコツコツと積み上げて、最終的にいくらになるか、といったイメージです。

つまり、毎年の積立額を一定の利率で運用した場合に、最終的な積み立て額はいくらになるかを求めます。

10万円 × 20年1.5%の年金終価係数 = 積み立て後の金額

一方、減債基金係数は、20年で2000万円になるには、毎年積み立てる金額を求める係数です。

2000万円 × 20年1.5%の減債基金係数 = 積み立てに必要な金額

減債基金という言葉から、積み立てを連想しずらいのですが、減債基金とは自治体などが市債を発行し、それを償還するために積み立てる基金のことです。

次の資本回収係数とゴチャゴチャになりがちなので、注意してください。

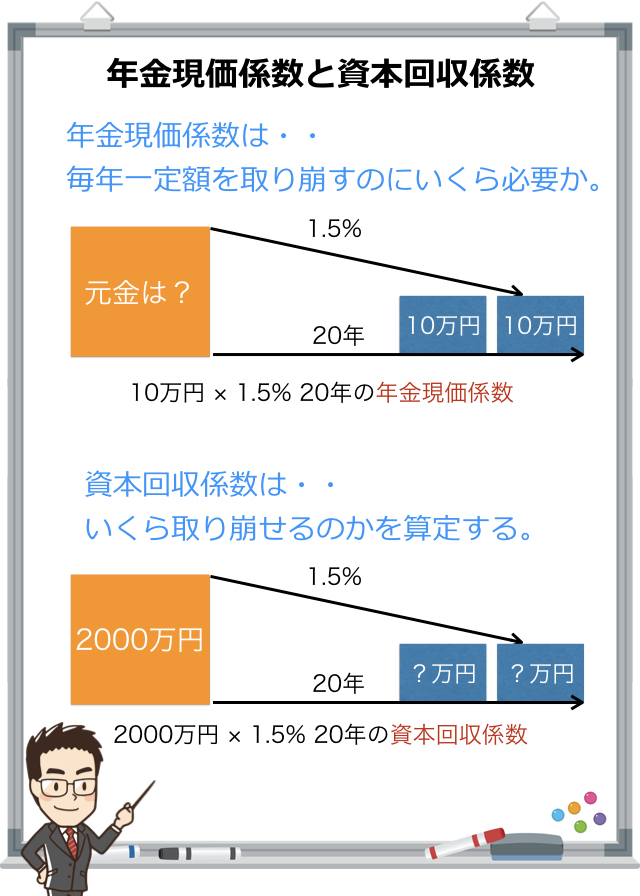

年金現価係数と資本回収係数

年金現価係数は前述の年金終価係数の逆で、20年間毎年10万円と取り崩すためには、元金はいくら必要かというものです。

10万円 × 20年1.5%の年金現価係数 = 取り崩しに必要な元金

また、資本回収係数は2000万円の元金がある場合に、一定の利率で運用した場合にいくら取り崩せるかというものです。

2000万円 × 20年1.5%の資本回収係数 = 毎年取り崩せる金額

以上の6つの係数は複数の問題で出題されています。

どういうときに、どの係数を使用するのか、必ず覚えておくようにしましょう。

5. 住宅ローンに関する計算

問題に年収や住宅用資金が提示されていますので、それらを利用して住宅ローンがいくらまでできるのかを求める問題や、住宅ローンの早期返済をした場合に返済額がいくら変化するのかなどを求める問題です。

この問題でも係数を使うことになります。計算過程が多くなるものもありますので、しっかりと過去問で事前に慣れておくことが必要です。

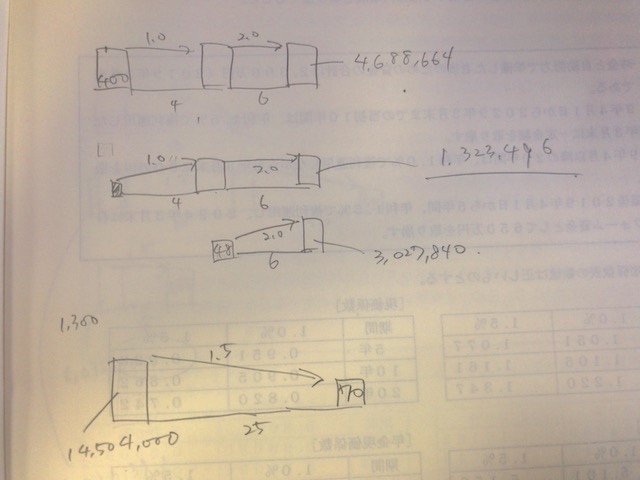

6. 定年退職前から考える資産管理(計算)

退職する前の人を例にとって、現在の貯金額や積立額、退職後の取り崩しやリフォーム計画による出費を踏まえて、資産管理の計算をします。

この問題は、前述の6つの係数を正確に使用できれば簡単な問題なのですが、計算過程が多く、計算ミスが生じやすいです。

一つ一つ、図や式を問題の中に書き入れるなどして、計算ミスがあってもあとで確認しやすいように解いていくといいです。

ちなみに、こちらは私が本番で問題用紙に書き込んだものです。こんな感じでやっていくといいと思います。

7. 教育資金について

教育に関する資金について、主に日本政策金融公庫の教育一般貸付や、日本学生支援機構の奨学金制度、高等学校等就学支援金に関する問題が出題されています。

借入限度額、奨学金の種類、就学支援金の概要など、一般的な事項を把握しておきましょう。

8. 労働基準法関連

労働基準法関連としては、勤務時間、最低賃金、時間外などに関連する問題が多いです。

計算問題はほとんど出題されませんので、過去問で出題されているものは最低限、把握するようにしてください。

9. 雇用保険

雇用保険については、雇用保険の基本手当は何日間受給できるかといった問題が出題されています。

3社程度で就業してきて、各会社ごとの就業期間や辞職の理由、年齢などから、給付の日数を算定します。

基本的には与えられた資料の中で計算していくのですが、雇用保険の一般受給資格者、特定受給資格者、特定理由辞職者のどれに当てはまるのかなど、問題の要件から判断できないと解答できない箇所もあります。

また、雇用保険の基本手当の金額を求める問題もあります。

基本手当は勤務時の賃金を元にして計算するのですが、賃金には基本給、時間外手当、通勤手当を全て換算するのかなど、事前にしっかりと覚えておく内容もあります。

10. 健康保険関連

健康保険に関しても多く出題されていて、多いときだと、協会けんぽの内容を中心に5問程度が出題されます。

特に以下のものは、要件や計算式などもしっかりと勉強しておきましょう。

- 傷病手当金

- 任意継続保険

- 高額療養費の計算

- 協会けんぽの扶養の要件

協会けんぽの内容については、テキストや過去問で勉強するだけでなく、HPも参照しながら勉強するのがおすすめです。

HPを確認することで、過去問のときの法令と現行法の違いについても、しっかりと把握できます。

11. 育児・介護休業法

育児、介護の関連は内容がとても似ているので、ごちゃごちゃになるんですよね。

しかも、細かく法改正もあるので、注意が必要です。

自分なりにまとめたものを掲載しますので、参考にしてください。

| 介護休業給付金 | 育児休業給付 | |

|---|---|---|

| 支給対象 |

・2週間以上にわたり常時介護必要 ・1年以上雇用継続 ・休業開始から93日を経過する日から6ヶ月を経過まで雇用継続が明らか。 |

・1年以上雇用継続 ・子が1歳半になるまで雇用継続が明らか。 |

| 内容 |

・93日を3回まで ・休業開始時賃金日額(6ヶ月の総支給額/180) × 支給日数 × 67% |

・最大2歳まで ・休業開始時賃金日額(6ヶ月の総支給額/180) × 支給日数 × 67% |

| 被保険者期間 | 開始前の2年間に12ヶ月以上(賃金支払11日以上の月を1ヶ月とする) | 開始前の2年間に12ヶ月以上(賃金支払11日以上の月を1ヶ月とする) |

※内容はご自身で精査してください。

12. 公的年金の受給額の計算

公的年金の問題はライフのメインといってもいいと思います。

出題数は多いと10問程度にもなります。

まずは繰り返し過去問と解いて問題に慣れてしまうのが第一です。

その上で、基本となる知識をしっかりと覚えていきましょう。

過去問以外の勉強法としては、国民年金、厚生年金、障害年金、遺族年金それぞれの全体像を押さえることです。

特に、加給年金、振替加算、障害年金や遺族年金では受給要件などは必ず出題されますので、しっかりと把握しておく必要があります。

この内容については、私がもっともわかりやすいと感じたのが、日本年金機構が作成しているパンフレットです。

日本年金機構が作っているのであれば、内容に間違えはないし、しかも図で記載されているので、とてもわかりやすいのです。

私はこれを印刷して、試験当日も持っていきました。

例えば、障害年金だと等級によって給付の内容が異なりますし、加算や加給年金も異なってきます。こういったことが図でイメージしやすく記載されているのです。

ぜひ参考にしてください。(リンクのページの老齢年金ガイド、障害年金ガイド、遺族年金ガイドは必須です。必ずダウンロードしましょう。)

13. 確定拠出年金・確定給付年金

確定拠出年金や確定給付年金についても、出題されています。

特に確定拠出年金は話題の制度でもありますし、タックス、金融、リスクなどでも出題されますので、ぜひ確認しておきましょう。

疑問点がある場合は厚生労働省のHPで確認するのが正確でいいでしょう。

14. 中小企業の資金計画や小規模企業共済の共済金の計算など

中小企業の資金繰りについては出題されるものの、平易な問題が多いです。

小規模企業共済や中小企業退職金共済に基づく、共済金の計算も出題されますが、こちらも難しい問題ではありません。

計算方法も問題に記載されていますので、問題に慣れておけば似たような問題が出た時に安心して解けると思います。

その他にも国民年金基金の給付額の計算なども出題されますが、これも計算方法は問題で示されますので、過去問で慣れておけば安心できる問題です。

15. 介護保険の利用者負担などの計算

介護保険の利用者負担は、本人や家族の収入状況によって異なります。

世帯によって、どのように異なるのか、2割負担か1割負担かなどが問われる問題です。

制度そのものを覚える必要はなく、概要だけ把握していれば、比較的簡単に解ける問題です。

16. 法定後見制度

相続でも出題されますが、ライフでも頻度が高いです。

法定後見制度、任意後見制度について、しっかりと押さえておきましょう。

ライフで注意する点、試験時間など

ライフでは年金の計算問題が多いので、それをどの程度解答できるかが鍵だと思います。

個人的には雇用保険や育児・介護休業法関連が苦手でしたので、とにかく一覧表などを作成して覚えてしまいました。

最初は苦手だったのですが、その分勉強をしたので、かなりできるようになり、本番も安心して問題を解くことができました。

焦ってしまうような問題もほとんどないので、時間を余らせて終えることも十分にできると思います。

これまでの試験の合格ライン

| 合格ライン(50問中) | |

|---|---|

| 2019年度11月 | 28問 |

| 2019年度6月 | 31問 |

| 2018年度11月 | 28問 |

| 2018年度6月 | 30問 |

| 2017年度11月 | 29問 |

| 2017年度6月 | 29問 |

| 2016年度11月 | 28問 |

| 2016年度6月 | 31問 |

※日本FP協会HPより

まとめ

ライフの試験は、年金の問題、係数をつかった資産運用の計算、キャッシュフローの問題、健康保険の問題だけでも、15問から多ければ20問近く出題されています。

その他にも、過去問をやっていれば繰り返し出題されている定番の問題がわかってくると思います。

定番問題をしっかりと解けるようになれば、本番もゆとりをもって受験できると思います。