ゴリFP

ゴリFP 配偶者控除が改正されて「源泉控除対象配偶者」などの新しい言葉が出るようになりました。

今回は所得税・住民税の配偶者控除の改正に伴う配偶者の源泉徴収や確定申告について、説明したいと思います。

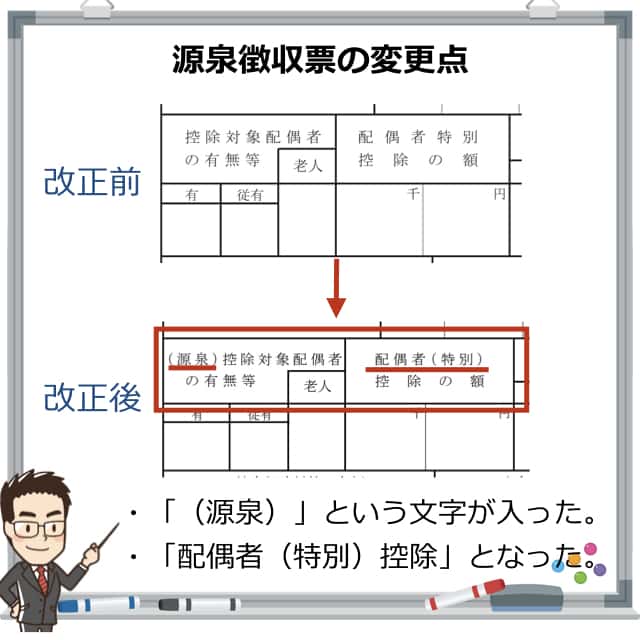

配偶者控除の変更に伴う源泉徴収票の変更点

配偶者控除が改正されて、平成30年分の源泉徴収票が変更されています。

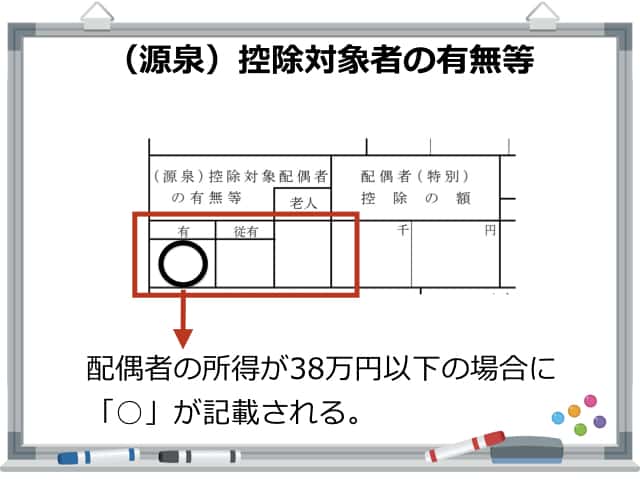

「控除対象配偶者の有無等」の欄の変更について

「控除対象配偶者の有無等」の欄に「(源泉)」という言葉が入っています。

配偶者控除の改正によって、配偶者の収入や本人の収入によって控除額が変わりますので、その区別をつけるために、新たな配偶者の区分が設けられました。

詳しくは以下で説明します。

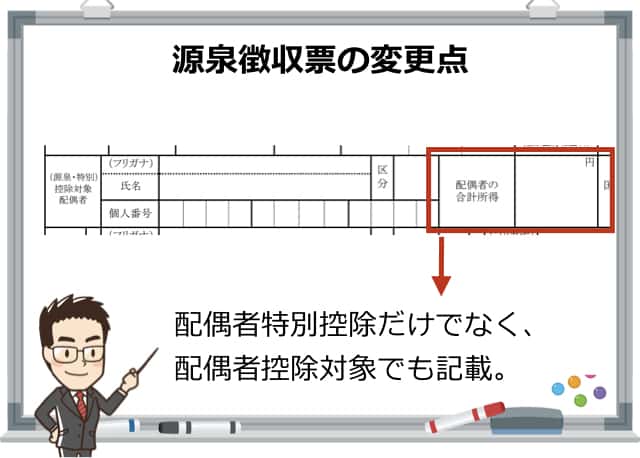

「配偶者特別控除の欄」の変更について

「配偶者特別控除の額」も「配偶者(特別)控除の額」へ変更されています。

平成29年分までの配偶者控除は、配偶者の収入が0円か一定額以下(所得38万円、給与収入なら103万円)の場合は控除額は38万円で、配偶者特別控除のみ配偶者の収入によって控除額が変更になっていました。

このため、配偶者特別控除の金額が源泉徴収票に記載されていました。

しかし、平成30年分からは、配偶者控除の金額は本人の収入によって異なるため、配偶者控除、配偶者特別控除、このとちらであっても、その金額を源泉徴収票に記載することとなりました。

源泉控除対象配偶者とは?配偶者控除の3つの区分

平成30年分から配偶者控除(控除対象配偶者)の対象が3つに区分されました。

3種類の控除対象配偶者

- 源泉控除対象配偶者

- 同一生計配偶者

- 控除対象配偶者

1. 源泉控除対象配偶者

源泉控除対象配偶者とは、以下の2つの条件のいずれにも該当する場合をいいます。

源泉控除対象配偶者の要件

- 本人の合計所得が900万円(給与収入の場合1120万円)以下

- 配偶者の所得が85万円(給与収入の場合150万円)以下

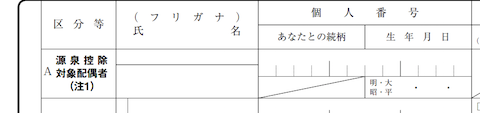

また、扶養控除申告書には源泉控除対象配偶者の記載欄が設けられています。

配偶者が収入を得ている場合は、扶養控除申告書を新たに記載して会社へ提出する必要があります。

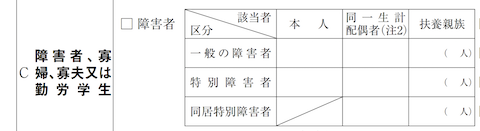

2. 同一生計配偶者

同一生計配偶者とは、本人と同じ生計の配偶者であって、所得が38万円以下(給与収入の場合103万円以下)のことをいいます。

本人の収入や所得に関わらず、配偶者の所得が38万円以下であれば、「同一生計配偶者」ということになります。

本人の所得が1000万円(給与収入の場合1220万円)を超えると、配偶者控除や配偶者特別控除を受けることはできませんが、配偶者が障害者であって所得が38万円以下であれば、障害者控除などを受けることができます。

つまり、障害者控除などを判断するための区分になります。

こちらも扶養控除申告書に該当欄が設けられています。

3. 控除対象配偶者

控除対象配偶者は、以下の2つの条件のいずれにも該当する場合をいいます。

控除対象配偶者の要件

- 本人の所得が1000万円(給与収入の場合1220万円)以下

- 配偶者の所得が38万円(給与収入の場合103万円)以下

この区分に該当すると、本人の所得に応じて、いずれかの配偶者控除を受けることができます。

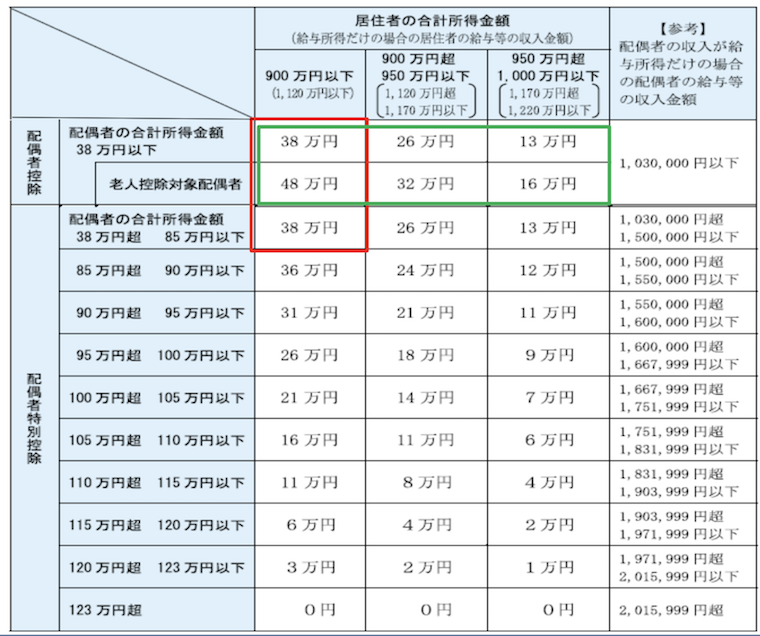

配偶者控除と区分のまとめ

所得などの金額で表すと以下の表のようになります。

赤の枠が「源泉控除対象配偶者」、緑の枠が「控除対象配偶者」になります。

なお、「同一生計配偶者」は、本人の所得に制限がありませんので、この表には記載されていません。

それぞれの控除内容については、以下のようになります。

| 区分 | 控除の内容 |

|---|---|

| 源泉控除対象配偶者 | 配偶者(特別)控除が38万円 |

| 同一生計配偶者 | 配偶者控除、障害者控除の可能性あり |

| 控除対象配偶者 | 配偶者控除13〜38万円 |

源泉徴収票の書き方(会社の給与担当者向け)・見方

上記の新しい区分ができたことで、源泉徴収票の記載も変更されています。

源泉徴収票の「(源泉)控除対象配偶者の有無等」の欄ですが、ここの「有」の欄に「○」の記載があるのが以下の場合です。

- 本人が年末調整をしていて、配偶者の所得が38万円(給与収入で103万円)以下の場合

- 年末調整をしていない場合は配偶者が「源泉控除対象配偶者」の場合

会社員であれば源泉徴収票は年末調整をすることになりますので、配偶者の所得が38万円(給与収入103万円)以下の場合に「○」をつけることになります。

ゴリFP つまり、これまでと記載方法は変わらないんですね。

ただし、本人の所得に応じて配偶者控除の金額が変更になり、「所得控除の額の合計額」欄が変わりますので、その点に注意する必要があります。

| 本人の所得 | |||

|---|---|---|---|

| 900万円以下 | 900万円超 950万円以下 | 950万円超 1000万円以下 | |

| 配偶者控除 | 38万円 | 26万円 | 13万円 |

| 老人配偶者控除 | 48万円 | 32万円 | 16万円 |

配偶者の合計所得の記載方法も変更された

源泉徴収票の中断にある「配偶者の合計所得」欄ですが、これまでは配偶者特別控除の適用がある人のみ記載すればよかったのですが、これからは配偶者控除の適用がある人、配偶者特別控除の適用がある人の両方とも記載することとされました。

確定申告の書き方

サラリーマンなどで年末調整を受けた人が確定申告する場合には気にする必要はありませんが、自営業の人はフリーランスの人はこれまでと異なります。

確定申告で注意すべき点は、以下の2点です。

- 配偶者控除と配偶者特別控除

- 同一生計配偶者

1. 配偶者控除と配偶者特別控除

これについては、前述のとおりで税制改正によって、本人の合計所得金額と配偶者の合計所得金額に応じて控除額が変更され、前年の控除額と異なります。

国税庁のHPで確定申告書を作成する場合は自動で計算されるので、心配はありませんが、意識しておいた方がいいでしょう。

2. 同一生計配偶者

源泉徴収票のところでも説明しましたが、配偶者の区分が3つに分類され、確定申告の中では特に「同一生計配偶者」を意識しておく必要があります。

繰り返しになりますが、同一生計配偶者とは、所得が38万円(給与収入103万円)以下の配偶者のことです。

従前は所得が38万円以下であれば、配偶者控除の対象になったわけですが、平成30年分からは本人の所得が1000万円を超えると対象にはならず、1000万円以下であっても控除額が異なります。

配偶者控除は改正されましたが、障害者控除については従前のとおり、配偶者の所得が38万円以下で一定の障害のある人がいる場合は、本人の所得に関わらず、障害者控除を受けることができます。

| 区分 | 同一生計配偶者または扶養親族 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

なお、これまでどおり、配偶者が青色申告の専従者である場合は同一生計配偶者には該当しません。

住民税に関する事項に記入が必要

確定申告書の第二表にある住民税に関する事項についても、同一生計配偶者に該当する人を記載しなければなりません。

確定申告書は住民税の計算でも使用しますので、こちらの記載がないと計算がうまくできず控除額が少なくなる可能性もありますので、注意してください。

なお、同一生計配偶者であっても、本人の合計所得が1000万円以下であれば、記載する必要はありません。

まとめ

平成30年分の源泉徴収票や確定申告の配偶者控除や配偶者特別控除に関することについて、説明してきました。

配偶者控除や配偶者特別控除の改正で控除額が細かく区分され、配偶者の分類が3つになり、少ししわかりにくいと感じるかもしれませんが、正しく理解してきちんと申告をしましょう。