ゴリFP

ゴリFP 今回は家の購入と税金についてまとめてみました。契約から取得、売却にかかるまで実に様々な場面で税金がかかってきます。そんな税金について、わかりやすく説明したいと思います。

不動産は契約や取得だけでなく、住んでいる間や売却時にも税金がかかる!

不動産の購入したり、譲渡したりすると、不動産に関する権利が移転したりしますので、わずらわしい契約や手続きがあります。

そして、契約や手続きの都度、税金もかかってきます。

さらには、購入して保有している間も毎年税金を払わなければいけません。

ざっくりいうと、以下の図のように税金がかかってきます。

- 印紙税(契約時等)

- 登録免許税(登記時)

- 不動産取得税(取得後)

- 固定資産税・都市計画税(毎年)

- 所得税・住民税(譲渡時)

一つずつ、できるだけわかりやすく説明していきます。

印紙税は契約時の文書にかかる

印紙税は、不動産の売買契約など、不動産の移転などの契約文書にかかる税金(国税)です。

原則として、文書を作成した人がその文書に税額分の印紙を貼って、消印することで税金を納付することになります。

消印とは、文書の作成者または代理人や使用人などが、押印や署名することで行います。

印紙税が必要となる文書は課税文書と呼ばれ、契約書や受領書などが該当します。

課税文書とは

課税文書には主に以下のものがあります。

- 不動産の譲渡に関する契約書(売買など)

- 地上権の設定、土地の賃借権設定や譲渡に関する契約書(土地の賃貸借契約など)

- 金銭消費貸借に関する契約書(住宅ローン契約など)

- 請負に関する契約書(建物の建築工事請負契約書)

- 売上などの金銭の受取書など

非課税文書

一方で、以下のものは課税文書に該当しませんので、印紙税はかかりません。

- 土地以外の賃貸借の設定や譲渡の契約書(建物の賃貸借契約書など)

- 抵当権・永小作権・地役権・質権の設定や譲渡の契約書(抵当権設定契約書など)

- 使用貸借(親子間の貸借など)の契約書

- 委任状、委任に関する契約書

- 1万円未満の売買契約書・請負契約書

- 5万円未満の受取書など

印紙税はいくら?

印紙税の金額は契約書に記載された金額(売買代金)などで決まります。

印紙税の課税文書のうち、不動産譲渡契約書、建設工事請負契約書については、軽減措置があります。

軽減措置は従前よりあったものですが、3年間の時限措置でこれまで延長を繰り返しています。

平成30年5月時点では平成32年3月31日まで、以下のとおりの軽減税率となっています。(印紙税の軽減延長について(国税庁))

| 契約金額 | 軽減後の税率 | |

|---|---|---|

| 不動産譲渡契約書 | 建設工事請負契約書 | |

|

10万円超 50万円以下 |

100万円超 200万円以下 |

200円 |

|

50万円超 100万円以下 |

200万円超 300万円以下 |

500円 |

|

100万円超 500万円以下 |

300万円超 50万円以下 |

1000円 |

|

500万円超 1千万円以下 |

5000円 | |

|

1千万円超 5千万円以下 |

1万円 | |

|

5千万円超 1億円以下 |

3万円 | |

|

1億円超 5億円以下 |

6万円 | |

|

5億円超 10億円以下 |

16万円 | |

|

10億円超 50億円以下 |

32万円 | |

| 50億円超 | 48万円 | |

なお、契約書などに記載されている対象物が複数(交換契約など)ある場合は、高い方の金額をもとに

納付しなかったら過怠税がかかる!

過怠税がかかるケースは以下の3点になります。

- 印紙を貼らなかった場合・・印紙税の2倍(元の印紙税を加えると3倍)を納めます。

- 消印がない場合・・印紙税の額面の全額(元の印紙税の加えると2倍)を納めます。

- 自ら印紙税を納付してないと申し出た時・・10%(元の印紙税を加えると1.1倍)を納めます。

不動産の登記時には登録免許税がかかる

登録免許税とは、不動産の登記などをするときにかかる税金(国税)です。(登記を受ける人が複数いる場合は、連隊納付義務を負います。)

課税される金額のもととなるもの(課税標準)は、以下のとおりです。

- 所有権の保存、移転など・・固定資産税評価額

- 抵当権の設定など・・債権金額

主な税率は以下のとおりとなります。

| 登記事項 | 本則 | 土地税率 | 家屋税率 | |

|---|---|---|---|---|

| 所有権保存 | 0.4% | – | 0.15% | |

| 所有権移転 | 売買 | 2% | 1.5% | 0.3% |

| 相続 | 0.4% | – | – | |

| 贈与・遺贈 | 2% | – | – | |

| 抵当権設定 | 0.4% | – | 0.1% | |

| 地上権・賃借権設定 | 1% | – | – | |

| 仮登記 | 上記の1/2 | – | – | |

住宅用家屋の軽減税率

上記の税率表にある軽減税率というのは、一定の住宅用家屋についてです。

その軽減税率が適用されるのは以下のものになります。

- 所有権保存登記(軽減税率0.15%)

- 所有権移転登記(軽減税率0.3%)

- 抵当権設定登記(軽減税率0.1%)

そして、その要件は以下のとおりです。

- 自己の居住用であること

- 家屋の床面積が50㎡以上

- 新築または取得後1年以内に登記すること

なお、所有権保存登記は新築住宅のみが適用可能となります。

所有権移転登記、抵当権設定登記については、中古住宅の場合は築20年以内(耐火建築物は25年以内)、または新耐震基準に適合するものとなります。

取得した不動産には不動産取得税がかかる

土地や家屋を取得したときには不動産取得税(地方税・都道府県民税)がかかります。

登記の有無は関係なく、売買や交換、贈与などによって取得した場合は課税されます。

ただし、相続や包括遺贈などによって取得した場合や、法人だと合併などによって取得した場合は課税されません。

税金はどれくらい?

不動産取得税の計算のもとになるのは、固定資産税評価額の1/2です。

固定資産税評価額は、市場価格とは異なり、一般的に7割程度と言われます。

税率は以下のとおりです。

- 土地・住宅・・3%

- 住宅以外の建物・・4%

個人が家を買った場合は、土地も建物も3%になります。

不動産取得税 = 固定資産税評価額 × 1/2 × 3%

住宅の取得には課税標準の特例がある

不動産取得税は一定の要件を満たす住宅について、課税標準から1200万円(新築の認定長期優良住宅の場合は1300万円)を控除できる特例があります。

要件は以下のとおりです。

- 床面積50㎡以上240㎡以下

- 新築

- 新築でない場合は筑後20年(耐火の場合25年)以内

- 平成9年4月1日以降に建築された住宅

なお、中古で平成9年4月1日より前に建築されたものについても、最大で1000万円の控除があります。

新築の場合は以下のように計算します。

不動産取得税 = (固定資産税評価額 × 1/2 − 1200万円) × 3%

これでかなり税額が安くなりますね。

住宅用土地の取得にも特例があります!

土地の取得に関しても、住宅用であれば特例があります。

これは税額控除の特例で、計算した税額から一定の額を控除することができます。

要件は以下のとおりです。

- 新築住宅の場合・・土地取得から3年以内に住宅を建築、または新築後1年以内に土地を取得

- 中古住宅の場合・・敷地取得の前後1年以内に住宅を取得

税額控除の金額は以下のうち、多い金額になります。

- 45,000円

- 土地1㎡の価格 × 住宅の床面積の2倍 × 3%

固定資産税・都市計画税は不動産を保有しているだけで課税される

家や土地を購入して居住を開始したら、その時から毎年、固定資産税や都市計画税(地方税・市町村民税)が課税されます。

固定資産税は土地や家屋、事業をやっている人や法人であれば償却資産(事業用の建物など)に課税されます。

都市計画税も固定資産税と同様に課税されるのですが、税率が異なっています。

- 固定資産税…1.4%

- 都市計画税…0.3%

固定資産税・都市計画税は地方税になりますので、その土地や建物がある市町村へ納めることになります。

土地や家屋の評価は市町村の職員が行う

例えば新築で家を建てて居住を開始すると、市町村の固定資産税担当の職員が家を訪ねてきて、税額のもととなる家屋の評価をします。

課税の元となるのは土地と家屋の評価額

家屋は上記のとおり、役所の職員が評価をするのですが、土地についても路線価を基本にしながら用途や面積などによって決まってきます。

固定資産税の規準は1月1日(賦課期日といいます。)になります。

仮に、1月2日に土地を購入したり、新築の家に住み始めたりすればその年は固定資産税・都市計画税はかかりません。

この場合は翌年から課税されることになります。

新築住宅の税額軽減特例

居住用の住宅を新築した場合に、固定資産税が軽減される特例があります。

土地の軽減は以下のとおりです。

- 住宅用地で面積が200平方メートル以下の場合は、固定資産税評価額が1/6

- 200平方メートル以上の場合は、200平方メートルを超える部分について、固定資産評価額が1/3

家屋の軽減は以下のとおりとなります。

- 床面積の1/2以上が居住用

- 居住用床面積が50平方メートル以上280平方メートル以下

この要件に当てはまると、新築後3年度分(3階以上の耐火住宅は5年度分)の固定資産税のうち、120平方メートルまでの部分が1/2になります。

耐震改修・省エネ・バリアフリーの工事をした住宅に対する減額

新築住宅の他、耐震改修や省エネ、バリアフリーの工事をした住宅に対する減額があります。

それぞれ、建築時期などに多少の違いがありますので気をつけてください。

| 省エネ | バリアフリー | 耐震 | |

|---|---|---|---|

| 建築時期 | H20.1.1以前 | H19.1.1以前 | S57.1.1以前 |

| 控除額 | 税額の1/3(床面120㎡まで) | 税額の1/3(床面100㎡まで) | 税額の1/2(床面120㎡まで) |

| 床面 | 50㎡以上280㎡以下 | ||

| 工事費 | 50万円超 | ||

| 居住部分の割合 | 1/2以上 | ||

| 控除期間 | 工事完了の翌年度分のみ | ||

なお、詳細はお住いの市町村の固定資産税担当課へお尋ねください。

不動産を譲渡すると所得税・住民税がかかる

最後に譲渡についてです。

家を購入したけれど、引っ越しなどによって居住用の家を売却する人もいると思います。

売却した際には譲渡益の部分に所得税と住民税が課せられます。

譲渡益は基本的に以下の式で求められます。

譲渡益 = 売却額 − 取得費 − 譲渡費用

売却益は売った値段、取得費はその物件を購入した価格、譲渡費用は譲渡にかかった仲介手数料や印紙税などの費用です。

ただし、居住用の不動産を売却した場合には、控除や軽減税率の適用があります。

以下に主な特例措置について、簡単に説明します。

3000万円の特別控除

一定の要件を満たした場合に、譲渡益から3000万円を控除してくれるものです。

譲渡所得 = 譲渡益 − 3000万円

この特例は居住期間に関わらず適用を受けることができます。

主な適用要件は以下のようになります。

- 居住している家屋であること

- 住まなくなってから3年後の12月31日までに売却したこと

なお、この特例は以下で説明する軽減税率の特例も合わせて受けることができます。

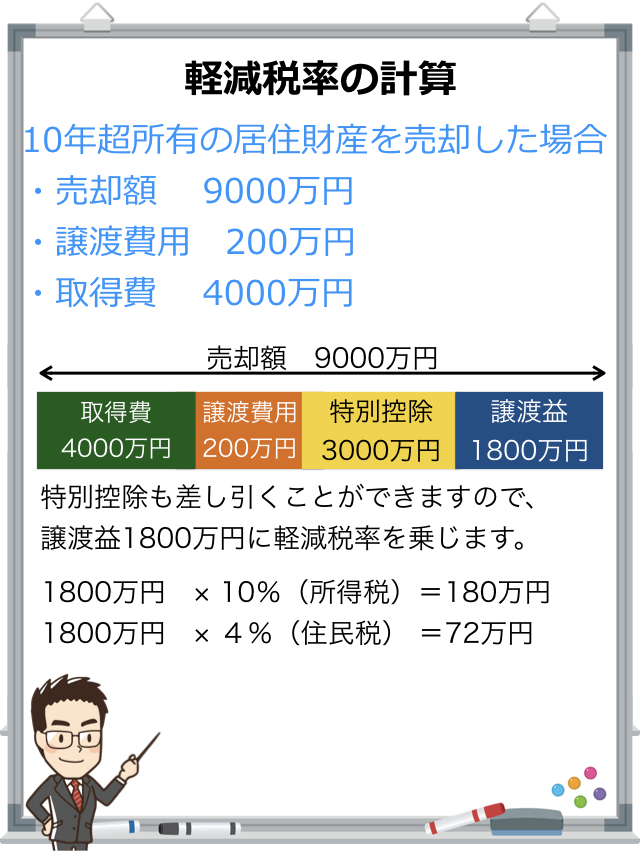

軽減税率の特例

軽減税率の特例は、売却した年の1月1日時点で10年よりも長い期間保有し、居住していた不動産について、税率を軽減するという特例です。

- 通常税率…所得税15%、住民税5%

- 軽減税率…所得税10%、住民税4%

税率が軽減されることでかなり税金が安くなります。

計算例などは以下のイメージ図をご覧ください。

なお、軽減税率には3000万円の特別控除も適用することができます。

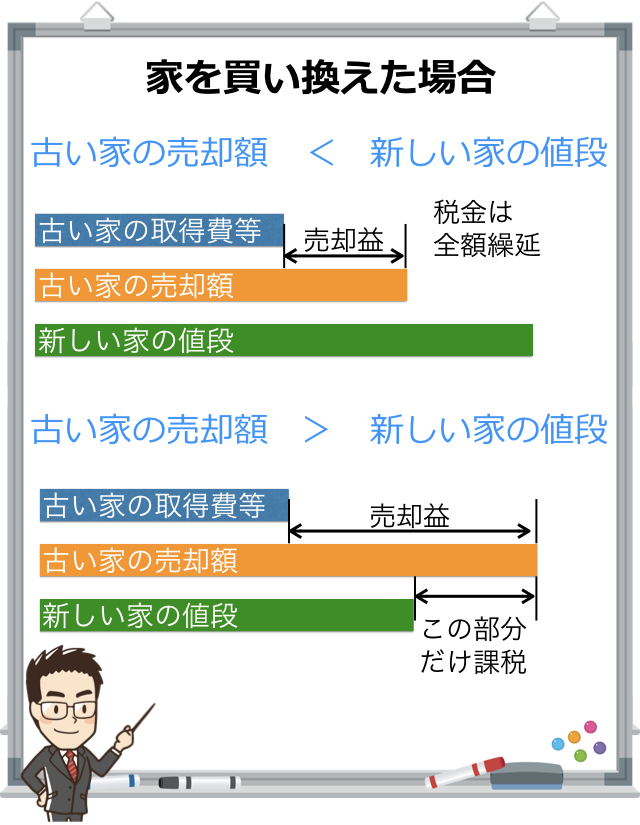

買い替えの特例

家を立て替えた場合、前の家を売却して多くの利益があれば良いのですが、高く売れない上に、新たに家を買うことでローンも増えてしまったということもあるでしょう。

古い家を売却して利益があったものの、新たに購入した家の値段が高い場合は、売却した利益にかかる税金を繰り延べることができるのです。

- 新規購入した家の値段 > 売却額 → 全額繰り延べ

- 新規購入した家の値段 < 売却額 → 差額を課税して残りは繰り延べ

買い換えでマイナスになってしまった場合

古い家を売却してマイナスになってしまった(買った値段よりも安く売った)場合は、損失分を他の所得と損益通算することができます。

それでも、マイナスがなくならない場合は、翌年に繰り越して他の所得と損益通算することができます。(3年間繰越ができます。)

空き家を譲渡する場合の特例

一人暮らしの母親が亡くなってしまい、家が空き家になってしまった場合、3年を経過するとしの12月31日までに売却することで、3000万円の特別控除を受けることができます。

要件は以下のようになります。

- 1億円以下で売却

- S56.5.31以前に建築

- 一定の耐震基準を満たしている

- 売却するまでに居住用、貸付用、事業用に使っていない。

- 一戸建て

この特例は軽減税率などとの併用はできませんので注意してください。

まとめ

家を購入したときなどの税金について、まとめてみました。

色々な場面で税金がかかってくるのが理解できたと思います。

ここには掲載しませんでしたが、消費税もかかりますので、忘れないようにしてください。