ゴリFP

ゴリFP 100万円の壁とか130万円の壁とか、配偶者の扶養から外れないように働いている人は多いと思います。今回はこの「壁」について説明するとともに、いくらまで働けばいいのか説明します。

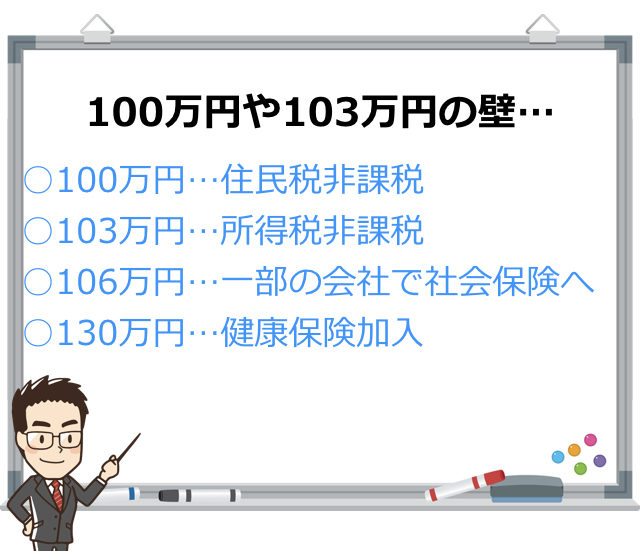

100万円、103万円、106万円、130万円の壁?どういうこと?

夫が会社員で妻がパートやアルバイトをしているという世帯は多いと思います。

100万円の壁、103万円の壁、108万円の壁、130万円の壁とか言われていますが、これってそもそもどういう意味なのでしょうか。

まずは、これらの壁の意味について、わかりやすく解説します。

なお、以下の記述では、夫は会社員、妻がパートをしているということを想定してます。

100万円の壁は住民税が非課税となる

まず、100万円の壁ですが、これは住民税が非課税となる金額です。

年収が給与100万円ということですので、月額にして8万3千円ほどになります。

住民税が非課税となれば、税金や保険の扶養には必ず入れます。

そして、住民税非課税の恩恵も多く受けられますので、多くの収入はなくてもいいという人は、月額8万3千円を目指すといいでしょう。

103万円の壁は所得税非課税、配偶者控除の上限

103万円(月額8万5千円)とは、所得税が非課税となる金額であり、夫の所得税や住民税で配偶者控除が受けられる金額です。

ただし、あとで説明しますが、配偶者控除については150万円までは適用を受けられることとなりました。

また、この場合は住民税は均等割だけ課税されることとなります。

ちなみに、夫の配偶者控除の対象にもなります。

106万円の壁とは

106万円(月額8万8千円)の壁とは、パート先などで一定の要件を満たす会社の場合は、社会保険に加入することになります。

本来は、少額の収入でもきちんと社会保険に加入させるという趣旨のものです。会社としては従業員の社会保険料の半分を支払わなければならないので、勤務先と相談していれば、あまり問題にならないように思います、

なお、パート先で社会保険に入るケースというのは、パート先で以下の要件に当てはまる場合です。この場合、基本的に健康保険と厚生年金に加入するになります。

- 週20時間以上の労働

- 1カ月の賃金が8.8万円(年収106万円)以上

- 1年以上勤務する見込み

- 従業員501人以上

かなり大きな会社になりますので、事前に確認しておいた方がいいでしょう。

130万円の壁とは

130万円(月額10万8千円)は健康保険の扶養に入れる年収の金額です。

協会けんぽでは、年収が130万円以上あると扶養に入れないことになっています。

つまり、自分自身で国民健康保険などに加入することになります。

国民健康保険は市町村によって保険料が異なりますが、130万円ほどの年収でも年間に10万円ほどの保険料がかかる可能性があります。

健康保険は会社独自で健康保険組合を作っていて、そこで扶養の範囲などを決めているところもありますので、夫の会社の健康保険を確認した方がいいでしょう。

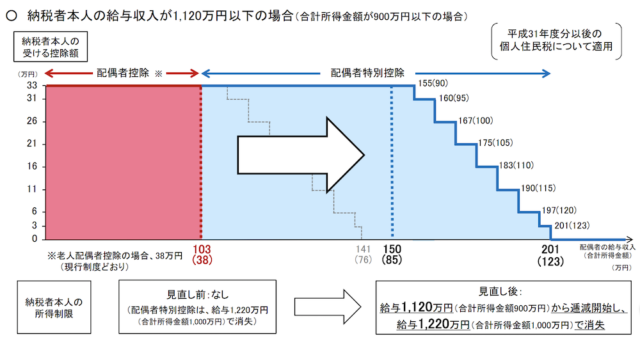

平成30年の配偶者控除・配偶者特別控除の制度が変わった

平成30年から配偶者控除、配偶者特別控除の適用基準が変わりました。

まず、配偶者控除や配偶者特別控除を受けるにあたって、夫の収入要件ができたのです。

夫の年収が1220万円を超える場合は、どちらの控除も受けられません。

一方で、妻の給与収入はこれまで103万円までが配偶者控除の最高額(所得税38万円、住民税33万円)でしたが、150万円までは所得税38万円、住民税33万円の控除を受けられるようになりました。

以下の表は、夫の給与収入が1120万円以下の場合の控除額の表です。

| 配偶者の給与収入 | 住民税控除 | 所得税控除 |

|---|---|---|

|

150万円まで (月額12万5千円まで) |

33万円 | 38万円 |

|

155万円まで (月額12万9千円まで) |

33万円 | 36万円 |

|

160万円まで (月額13万3千円まで) |

31万円 | 31万円 |

|

167万円まで (月額13万9千円まで) |

26万円 | 26万円 |

|

175万円まで (月額14万5千円まで) |

21万円 | 21万円 |

|

183万円まで (月額15万2千円まで) |

16万円 | 16万円 |

|

190万円まで (月額15万8千円まで) |

11万円 | 11万円 |

|

197万円まで (月額16万4千円まで) |

6万円 | 6万円 |

|

201万円まで (月額16万7千円まで) |

3万円 | 3万円 |

こちらは、総務省の資料の抜粋になります。

社会保険には注意が必要!

これまで103万円の壁だったところが、改正によって150万円の壁になったのですが、この改正は所得税や住民税の改正なので、健康保険は関係ありません。

つまり、これまでのとおり、106万円の年収で社会保険へ加入することになったり、130万円を超えて夫の会社の健康保険の扶養に入れなくなり、妻が自分で国民健康保険に入らなくてはならないということも考えられます。

自分で社会保険に加入するということは、給与から社会保険料が引かれたり、国民健康保険なら保険料を支払うことになります。

前述のとおり、国民健康保険は年間で10万円程度の支出となることもあります。

総合的な支出を踏まえて、就労金額を考えたいところです。

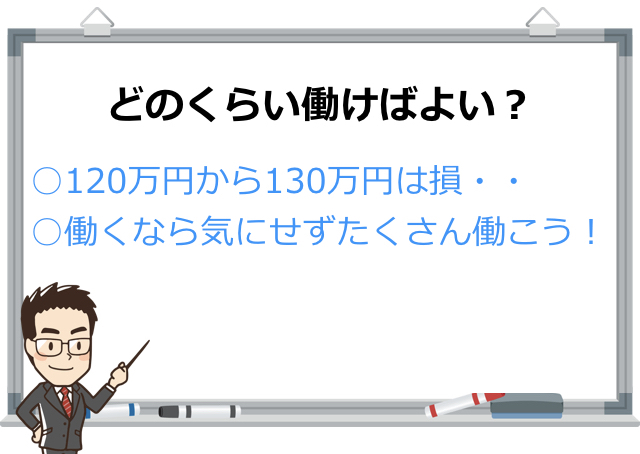

結局どれくらい働けばいいの?

夫が会社員で妻がどのくらいまで収入を得ればいいのか。

これは、夫の収入やお子さんの数などによって異なります。

ですので、ここでは参考として、一例を挙げて説明したいと思います。

夫婦子供1人で試算

以下の条件で試算してみました。

- 夫:年収600万円

- 子供:中学生

この時の妻の年収ごとに比較が以下の表になります。

| 妻の給与 | 税金の増加 | 社会保険料の増加 | 家計のプラス額 |

|---|---|---|---|

| 100万円 | 0円 | 0円 | 100万円 |

| 103万円 | 1万円 | 0円 | 102万円 |

| 120万円 | 3万円 | 0円 | 117万円 |

| 130万円 | 5万円 | 9万円 | 116万円 |

| 150万円 | 8万円 | 12万円 | 130万円 |

表の一番左は妻の年収がいくらかということです。そして、その年収に伴う税金の増加分、社会保険料の増加分、そして、実際に家計へのプラスはいくらかを計算しました。

ざっくりとした計算ですが、ある程度のイメージをつかんでもらえると思います。

100万円の収入であれば、全額が家計のプラスになるのですが、120万円と130万円では、家計へのプラス分のほとんど変わりません。

120万円から150万円ほどの給料だと、支出が増えてしまう分が多いので、お得感が少ないです。

働くなら、もっともっと働いてしまった方がいいように感じます。

まとめ

夫が会社員で妻がパートをするという前提で、どのくらい働けばよいかを説明してきました。

気にすべきところは、130万円の健康保険だと思います。

自分で健康保険に加入してもよいと考えられれば、たくさん働いてしまった方がいいでしょう。

そうでないなら、100万円程度で収めておくといいように思います。

家計と照らしながら、就労について考えてみてください。