住民税には2種類の控除!すごく違う2つの控除

住民税の控除には以下の2種類あります。

- 所得控除

- 税額控除

この2つは住民税の計算上、節税効果が大きく違います。

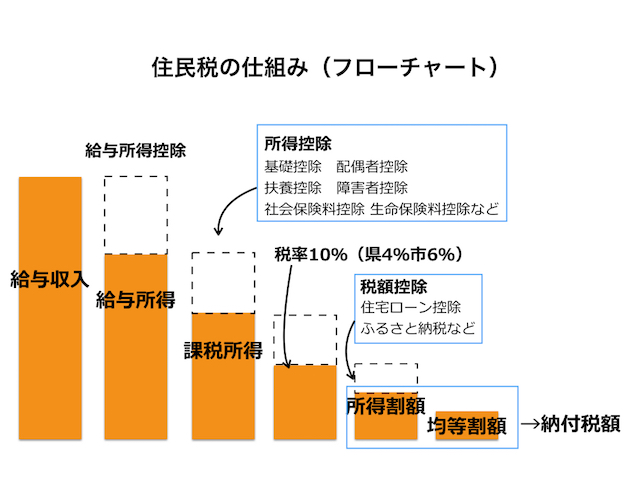

住民税の計算は大まかに・・・

- 所得から所得控除を引いて

- 税率をかけて

- そして税額控除を差し引きます。

このように計算します。

例えば、所得が300万円で所得控除が100万円だった場合、差し引きの200万円に税率をかけます。

所得控除がない場合

所得300万円 × 税率10% = 30万円

所得控除がある場合

(所得300万円 − 所得控除100万円)× 税率10% = 20万円

このように所得控除が100万円の場合、税額に影響するのは10万円のみです。

つまり100万円の税率10%分の10万円が節税になります。

税額控除はすべて控除

一方で、税額控除は税率をかけた結果に対して控除されます。

例えば、税額控除が10万円だった場合、そのまま10万円が控除されます。

所得300万円 × 税率10% – 税額控除10万円 = 20万円

このように税額控除は節税効果が高いといえるのです。

ここでは所得控除について説明していきます。

税額控除については以下の記事をご覧ください。

所得控除の内容

所得控除には15個ほどの種類があります。

できるだけわかりやすく、一つずつ説明していきます。

なお、所得控除の内容は所得税も同じですが、控除額などが少し異なりますので、所得税の控除額も合わせて掲載しておきますので、参考にしてください。

医療費控除

本人や生計が同じ家族の医療費を支払った場合、その金額が医療費控除の対象となります。

医療費控除には2つの種類があり1つを選択して適用を受けます。

- 支払った医療費の額 – 10万円※ = 医療費控除額(200万円まで)

- 一般用医薬品等の購入額 – 12,000円 = 医療費控除額(88,000円まで)

※総所得の5%が10万円より小さい場合は総所得の5%

1は従来からある医療費控除で、病院などに支払った医療費の一部が所得控除されるというものです。

式を見てわかると思いますが、基本的には10万円以上の医療費を支払っていないと対象になりません。

つまり、10万円以上の部分が所得控除の対象となります。

例えば11万円の医療費を支払った人は、1万円が所得控除の対象になります。

また、支払った医療費や一般用医薬品の購入額は、保険金などで医療費を補助するために支払われたものは差し引くことになります。

病気やケガなどで保険から支払われた時には、その分を差し引いて計算しなければならないので、注意してください。

ちなみに、1の医療費控除の対象となるものには、以下のようなものがあります。

- 病院や歯科での治療費(人間ドックは基本はダメですが、結果で病気が見つかって治療をした場合は人間ドックの費用も含まれます。)

- 通院費

- 出産費用(定期検診や検査費用も含む。)

- 介護老人保健施設の利用料

- 特定健康診査による特定保健指導を受けた場合の医療費など

対象とならないものには、以下のものがあります。

- 美容整形

- 美容目的の歯の矯正

- 患者希望による差額の室料など

対象かどうかわからない場合は、

一般用医薬品の購入に伴う医療費控除について

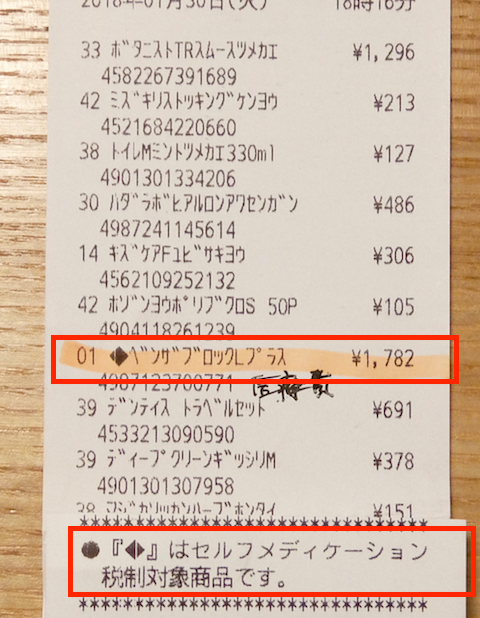

これは、セルフメディケーション推進のためのスイッチOTC薬控除(医療費控除の特例)といって、平成29年分から実施されています。

検診や予防接種などを受けている人を対象として、ドラッグストアなどで購入した薬が医療費控除の対象になるというものです。

ドラッグストアで購入したときのレシートを見ると、以下のようなマークが付いていたりします。

12,000円以上の部分のついて、88,000円までが対象となります。

社会保険料控除

年金や健康保険などの保険料について、支払った額が全額、所得控除になります。

主に以下のものが対象です。

- 国民健康保険料

- 厚生年金保険(国民年金)の保険料

- 共済組合、雇用保険の保険料(掛金)

- 国民年金基金の保険料

- 介護保険料

- 後期高齢者医療の保険料など

また、社会保険料控除と同様のもので、小規模企業共済等掛金控除があります。

個人事業主などが主な対象となりますが、確定拠出年金の掛金もこの控除として全額控除できます。

生命保険料控除

生命保険契約、介護医療保険契約、個人年金契約等の保険料が控除の対象となります。

それぞれ、具体的に対象となる主な保険契約は以下のものになります。

生命保険料

- 生命保険契約

- 簡易生命保険契約

- 農協と契約した生命保険、年金共済契約

- 確定給付企業年金の適格退職年金契約など

介護医療保険料

- 介護保険契約

- 医療保険契約

個人年金保険料

個人年金の要件は以下の定めがあるものになります。

- 10年以上の期間、定期的に支払う

- 受取人は本人か配偶者

- 支払開始は60歳以降

- 10年以上の期間(または生存期間)

計算式

上記の3つをそれぞれ、以下の式に当てはめて計算します。

| 支払額 | 住民税の控除額 |

|---|---|

| 1万2千円以下 | 支払額全額 |

| 1万2千円超 3万2千円以下 | 支払額×1/2+6千円 |

| 3万2千円超 5万6千円以下 | 支払額×1/4+1万4千円 |

| 5万6千円超 | 2万8千円 |

なお、上限額はそれぞれ28,000円となりますが、合計した上限額は70,000円です。

【参考】所得税の計算式

| 支払額の合計 | 所得税での控除額 |

|---|---|

| 2万円以下 | 支払額全額 |

| 2万円超 4万円以下 | 支払額×1/2+1万円 |

| 4万円超 8万円以下 | 支払額×1/4+2万円 |

| 8万円超 | 4万円 |

平成23年12月31日以前に契約したものについては、以下の表の計算式になります。ただし、平成23年12月31日に契約したものでも、更新などを行っていれば、上記の計算式で計算することになります。

| 支払額の合計 | 住民税での控除額 |

|---|---|

| 2万円以下 | 支払額全額 |

| 2万円超 4万円以下 | 支払額×1/2+1万円 |

| 4万円超 8万円以下 | 支払額×1/4+2万円 |

| 8万円超 | 4万円 |

【参考】所得税の計算式

| 支払額 | 所得税の控除額 |

|---|---|

| 2万5千円以下 | 支払額全額 |

| 2万5千円超 5万円以下 | 支払額×1/2+1万2500円 |

| 5万円超 10万円以下 | 支払額×1/4+2万5千円 |

| 10万円超 | 5万円 |

地震保険料控除

地震保険料控除の対象となる保険契約は、住んでいる家や、家具、衣服などの生活に使うものを対象とし、地震による火災などで損害を受けた場合に保険金が支払われるものです。

具体的には以下の火災保険に付帯している地震保険のことになります。

- 損害保険会社の火災保険契約

- 農協の建物更生共済契約

- 火災共済協同組合の火災共済契約

- 消費生活共同組合の自然災害共済契約など

計算式:控除額 = 支払った保険料の半分(25,000円が限度)

なお、平成18年12月31日までに契約した長期損害保険は、以前の制度であった「旧長期損害保険」を控除することができます。

| 保険料 | 控除額 |

|---|---|

| 5千円以下 | 全額 |

| 5千円超 1万5千円以下 | 保険料×1/2+2500円 |

| 1万5千円超 | 1万円 |

【参考】所得税の計算式

| 支払額の合計 | 控除額 |

|---|---|

| 1万円以下 | 支払額全額 |

| 1万円超 2万円以下 | 支払額全額×1/2+5千円 |

| 2万円超 | 1万5千円(控除限度額) |

配偶者控除

配偶者がいる人は、配偶者が以下の条件に当てはまる場合に配偶者控除を受けることができます。

- 同じ生計で暮らしていて、配偶者の所得金額が38万円以下(青色事業専従者は除きます。)

配偶者が70歳以上の場合は老人として配偶者控除を受けることができます。

- 一般の配偶者控除・・控除額33万円

- 老人配偶者控除・・・控除額38万円

配偶者であるかどうかは、12月31日時点の状況で判断しますので、年の途中で結婚した場合でも翌年の住民税で配偶者控除を受けることができます。

配偶者の所得金額38万円以下について

配偶者の所得とは合計所得金額のことを言います。

パートなどをしていて給与をもらっている場合は、給与収入103万円までであれば、配偶者控除の対象になります。つまり、支払われる給与が年間103万円までならセーフです。

これは給与収入から一定の控除をして、給与所得を計算するからです。

ちなみに、株やFXなどで収入を得ていて、確定申告や住民税の申告をしない場合は、この収入は配偶者控除の要件に算定されません。

つまり、株で1億円稼いでいても、配偶者控除が受けられる可能性があります。

合計所得については、他の控除でも同様の考え方で計算します。

配偶者特別控除

配偶者特別控除は配偶者控除よりも、所得要件が緩くなり、その分控除額が少なくなります。

そして、配偶者特別控除を受ける本人の合計所得金額が1,000万円以下でなければなりません。

配偶者の合計所得と配偶者特別控除の対応表は以下のとおりです。

| 配偶者の合計所得 | 住民税控除額 | 所得税控除額 |

|---|---|---|

| 38万円超 40万円未満 | 33万円 | 38万円 |

| 40万円以上 45万円未満 | 33万円 | 36万円 |

| 45万円以上 50万円未満 | 31万円 | 31万円 |

| 50万円以上 55万円未満 | 26万円 | 26万円 |

| 55万円以上 60万円未満 | 21万円 | 21万円 |

| 60万円以上 65万円未満 | 16万円 | 16万円 |

| 65万円以上 70万円未満 | 11万円 | 11万円 |

| 70万円以上 75万円未満 | 6万円 | 6万円 |

| 75万円以上 76万円未満 | 3万円 | 3万円 |

| 76万円以上 | 控除額なし | 控除額なし |

扶養控除

扶養控除も配偶者控除と似たような要件があります。

- 扶養親族は6親等内の血族、3親等内の姻族

- 扶養親族であるかは、12月31日の状況で判断する

- 扶養親族の合計所得金額が38万円以下

扶養控除の控除額は扶養親族の年齢などによって、異なります。

| 区分 | 年齢 | 住民税 | 所得税 |

|---|---|---|---|

| 年少扶養 | 16歳未満 | なし | なし |

| 一般扶養親族 | 16歳から18歳、23歳から69歳 | 33万円 | 38万円 |

| 特定扶養親族 | 19歳から22歳 | 45万円 | 63万円 |

| 老人扶養親族 | 70歳以上 | 38万円 | 48万円 |

| 同居老親 | 45万円 | 58万円 |

※同居老親とは老人扶養親族のうち、納税者か配偶者の直系尊属で同居している者

障害者控除

本人、または扶養親族や配偶者控除の対象者に障害者がいる場合に受けることができます。

| 区分 | 住民税 | 所得税 |

|---|---|---|

| 一般 | 26万円 | 27万円 |

| 特別 | 30万円 | 40万円 |

| 同居特別 | 53万円 | 75万円 |

寡婦控除

寡婦控除とは、配偶者と離婚したり、死別した場合に一定の要件で控除が認められるものです。

死別や離婚が夫か妻によって、寡夫控除の金額や要件が異なりますので、注意してください。

一般の寡婦控除

以下の要件のどちらかに当てはまる場合に控除が受けられます。

- 夫と離婚または死別(生死不明な場合を含む)して、その後結婚をしていない状態であり、扶養親族か同じ生計の子どもがいる。

- 夫と死別(生死不明を含む)して、その後結婚していない状態であり、合計所得金額が500万円以下の場合。

| 住民税 | 所得税 | |

|---|---|---|

| 控除額 | 26万円 | 27万円 |

特別の寡婦

特別の寡婦とは、以下のすべてに当てはまる場合をいいます。

- 夫と離婚または死別(生死不明を含む)して、その後結婚していない

- 子どもを扶養している

- 合計所得金額が500万円以下

| 住民税 | 所得税 | |

|---|---|---|

| 控除額 | 30万円 | 35万円 |

寡夫控除

上記は夫と離婚、死別した場合ですが、こちらは妻と死別した場合の控除になります。

要件は以下のすべてに当てはまっていることです。

- 妻と死別(生死不明を含む)して、その後結婚していない

- 同じ生計の子どもがいる

- 合計所得金額が500万円以下

| 住民税 | 所得税 | |

|---|---|---|

| 控除額 | 26万円 | 27万円 |

雑損控除

住居に必要な資産が災害によって、被害を受けた場合に控除を受けることができます。

対象となるのは、主に以下のものになります。

- 住んでいる家、家財、衣服、現金

- 30万円以下の貴金属や絵画

基本的に生活に必要な資産が対象となりますので、それ以外のものはダメです。例えば、事業用の商品などは対象になりません。

また損失の原因となる災害は以下になります。

- 震災や風水害、冷害、雪害などの自然災害

- 火災や爆発など、人が起こした災害

- 盗難、横領など

ただし、詐欺や恐喝は対象となりませんので注意してください。

控除額の計算

以下のいずれかの多い方

- 損失額※ - 総所得金額などの10%

- 損失額※のうち災害関連支出の額 - 5万円

※損失額 = 損害金額 + 災害関連支出 − 保険金などで補てんされる金額

基礎控除

納税者全員に無条件に控除されます。

| 住民税 | 所得税 | |

|---|---|---|

| 控除額 | 33万円 | 38万円 |

まとめ

所得控除を簡単に一通りみてきました。

複雑なイメージがある住民税や所得税ですが、一つ一つ見てみるとそれほど難しいわけではありません。

試しに計算してみるのもいいと思います。

住民税の計算については以下の記事も参考にしてください。