ゴリFP

ゴリFP 今回は住民税のランキングを作ってみました。市町村によって異なると言われる住民税ですが、その実態に迫ります!自分の住んでいる市町村は他と比較してどのくらいなのか、確認してみてください。

住民税は市町村ごとに違う!

住民税は住んでいる都道府県や市区町村へ納める税金です。

所得税が国税なのに対して、住民税は地方税ということになります。

住む場所によって、住民税が高かったり安かったりするのでは?と思っている人も多いと思います。

確かに違いがありますので、今回はランキングを作ってみました。

ただし、その前に少し住民税の税率について、ポイントをお勉強したいと思います。

ランキングからみたい人はこちらへどうぞ(→ランキングへ)

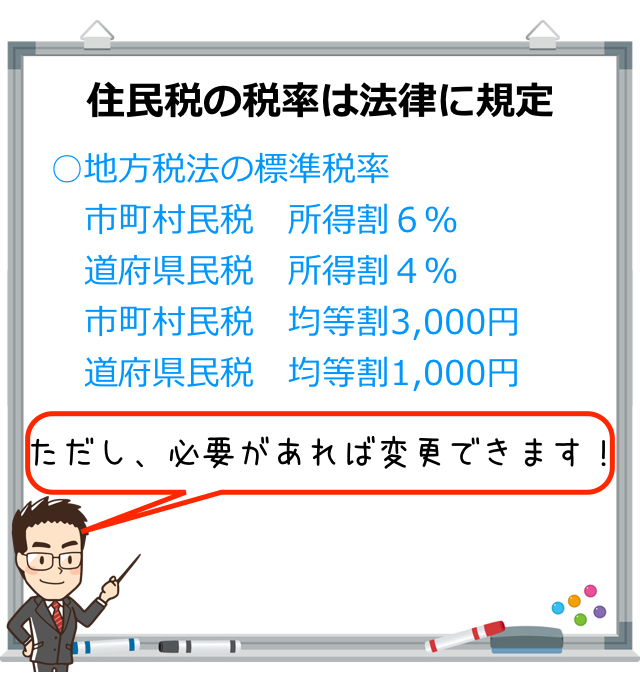

住民税の税率は国の法律で標準税率が定められている

住民税は住んでいる市町村が課税します。

具体的な税率などは市町村の条例で定めるのですが、元となる法律があり、それが「地方税法」になります。

地方税では住民税は「標準税率」として、税率が定められています。

ちなみに、別記事でも説明しましたが、住民税には所得割(所得の額で決まる)、均等割(所得によらず一律)の2つが合計されたものになります。

そして、それぞれに市区町村分と都道府県分がありますので、全部で4つの要素で構成されています。

- 市区町村民税 所得割

- 市区町村民税 均等割

- 都道府県民税 所得割

- 都道府県民税 均等割

総務省の資料では標準税率は以下のように説明されています。

地方団体が課税する場合に通常よるべき税率でその財政上その他の必要があると認める場合においては、これによることを要しない税率をいい、総務大臣が地方交付税の額を定める際に基準財政収入額の算定の基礎として用いる税率とする。

総務省資料より

難しい説明ですが、要するに「通常は標準税率を使いなさい」、必要な場合は「他の税率にしてもよい」といっています。

その標準税率は以下のように規定されています。

地方税法(抜粋)

第三十五条 所得割の額は、課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額に、百分の四の標準税率によつて定める率を乗じて得た金額とする。この場合において、当該定める率は、一の率でなければならない。

第三百十四条の三 所得割の額は、課税総所得金額、課税退職所得金額及び課税山林所得金額の合計額に、百分の六の標準税率によつて定める率を乗じて得た金額とする。この場合において、当該定める率は、一の率でなければならない。

つまり、所得割の税率は・・

- 市区町村民税・・6%

- 都道府県民税・・4%

このように標準税率として定められています。

これは均等割も同様に条文があり、標準税率が決まっています。

地方税法(抜粋)

第三十八条 個人の均等割の標準税率は、千円とする。

第三百十条 個人の均等割の標準税率は、三千円とする。

- 市区町村民税・・3,000円

- 都道府県民税・・1,000円

現在は時限措置として、500円が加算されています。

- 市区町村民税・・3,500円

- 都道府県民税・・1,500円

この標準税率よりもどれくらい高い税率を設定しているかによって、住民税の金額が異なってきます。

勝手に住民税の税率を変更ても良いのか?

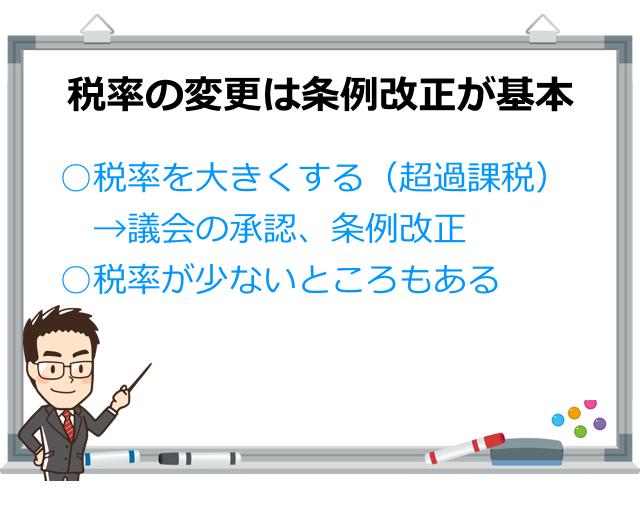

標準税率のところでも説明したとおり、地方税法で標準として決められている税率は、「財政上その他の必要があると認めれられる場合」には、変更しても良いことになっています。

ただし、市町村ごとに議会の承認を経て、条例を改正しなければなりません。

現在では多くの市町村が森林や水源を守るためとして、住民税の税額を増やしています。

住民税の税率を増やすことを「超過課税」といいます。

ちなみに、超過課税を行っているのは、都道府県で38団体、市町村で2団体(2018年4月1日現在)となっています。

住民税が安い市町村もある?

逆に住民税が少ない市町村もあります。

後で説明しますが、名古屋市です。

独自の軽減制度を設けていて、標準税率より低い税率になっています。

県費負担教職員制度に伴う政令指定都市の税率変更

2018年度から政令指定都市の住民税の税率が変更になります。

政令市指定都市の所得割の税率

- 道府県4% → 2%

- 市 6% → 8%

- 合計 10% → 10%

道府県分と市の分を合計すれば同じなので、納税する私たちにとっては変化はありません。

なお、この改正は教職員の給与の負担が関係しています。

市町村立の小中学校の教職員は市町村の職員ですが、都道府県がその給与の支払を負担しています。政令指定都市については、この給与を市が負担することになったのです。

このために、その財源を都道府県から政令市へ移すこととなり、2018年度から住民税の所得割の税率が変更されたわけです。

住民税トータルとしての金額は変わりませんので、ここでは変更する前の税率を使って説明していきますね。

2019年度の住民税ランキング

ランキングは、課税所得が300万円の場合に所得割の税率を乗じたものを所得割額とし、そこに均等割を加算して住民税が求めて、その順位でランキングをしています。

なお、財政再建のために夕張市が行なっていた超過課税は現在は実施していません。

住民税が高い市町村を1位としています。

第1位 横浜市

所得割・・10.025%

(市町村民税・・8%、道府県民税・・2.025%)

均等割・・6,200円

(市町村民税・・4,400円、道府県民税・・1,800円)

課税所得が300万円の場合の住民税

- 所得割・・307,500円

- 均等割・・6,200円

- 合計・・313,700円

横浜市は「横浜みどり税」を実施していて、市内の緑の減少を食い止めて、次の世代へ伝えていくという露入り組みを行っています。

このことで、均等割が標準税率より900円高くなっています。

また、神奈川県についても、水源を守るための財源として、所得割に0.025%、均等割に300円を加算しています。

このダブルの超過課税があるために第1位となりました。

第2位 豊岡市

所得割・・10.1%

(市町村民税・・6.1%、道府県民税・・4%)

均等割・・5,800円

(市町村民税・・3,500円、道府県民税・・2,300円)

課税所得が300万円の場合の住民税

- 所得割・・303,000円

- 均等割・・5,800円

- 合計・・308,800円

固定資産税の都市計画税がない分、所得割の税率が高くなっています。

また、兵庫県が均等割の超過課税を実施していますので、横浜市と同様に所得割、均等割ともに超過課税が実施されています。

第3位 宮城県内の市町村

所得割・・10%

(市町村民税・・6%、県民税・・4%)

均等割・・6,200円

(市町村民税・・3,500円、県民税・・2,700円)

課税所得が300万円の場合の住民税

- 所得割・・300,000円

- 均等割・・6,200円

- 合計・・306,200円

宮城県は、環境を保全する財源を確保する目的で、住民税の均等割を1,200円プラスして課税しています。

以下の市町村でもほとんどの県が森林などを守るための財源として、均等割を引き上げています。

引き上げの金額は宮城県の1,200円から神奈川県の300円まで様々です。

第4位 岩手県、山形県、福島県、茨城県、岐阜県、三重県の市町村

所得割・・10%

(市町村民税・・6%、県民税・・4%)

均等割・・6,000円

(市町村民税・・3,500円、県民税・・2,500円)

課税所得が300万円の場合の住民税

- 所得割・・300,000円

- 均等割・・6,000円

- 合計・・306,000円

第5位 秋田県、滋賀県、兵庫県の市町村

所得割・・10%

(市町村民税・・6%、県民税・・4%)

均等割・・5,800円

(市町村民税・・3,500円、県民税・・2,300円)

課税所得が300万円の場合の住民税

- 所得割・・300,000円

- 均等割・・5,800円

- 合計・・305,800円

第6位 栃木県、群馬県、愛媛県の市町村

所得割・・10%

(市町村民税・・6%、県民税・・4%)

均等割・・5,700円

(市町村民税・・3,500円、県民税・・2,200円)

課税所得が300万円の場合の住民税

- 所得割・・300,000円

- 均等割・・5,700円

- 合計・・305,700円

第7位 京都府の市町村

所得割・・10%

(市町村民税・・6%、府民税・・4%)

均等割・・5,600円

(市町村民税・・3,500円、県民税・・2,100円)

課税所得が300万円の場合の住民税

- 所得割・・300,000円

- 均等割・・5,600円

- 合計・・305,600円

第8位 富山県、石川県、山梨県などの市町村

第8位は同列の県が多くあります。

富山県、石川県、山梨県の他に、長野県、愛知県、奈良県、和歌山県、鳥取県、島根県、岡山県、広島県、山口県、高知県、福岡県、佐賀県、長崎県、熊本県、大分県、宮崎県、鹿児島県が該当します。

所得割・・10%

(市町村民税・・6%、県民税・・4%)

均等割・・5,500円

(市町村民税・・3,500円、県民税・・2,000円)

課税所得が300万円の場合の住民税

- 所得割・・300,000円

- 均等割・・5,500円

- 合計・・305,500円

なお、愛知県の名古屋市については独自の住民税の軽減制度により、所得割の税率がもっとも低くなっています。

第9位 静岡県

所得割・・10%

(市町村民税・・6%、県民税・・4%)

均等割・・5,400円

(市町村民税・・3,500円、県民税・・1,900円)

課税所得が300万円の場合の住民税

- 所得割・・300,000円

- 均等割・・5,400円

- 合計・・305,400円

第10位 神奈川県、大阪府

所得割・・10%

(市町村民税・・6%、府県民税・・4%)

均等割・・5,300円

(市町村民税・・3,500円、県民税・・1,800円)

横浜市は除きます。

課税所得が300万円の場合の住民税

- 所得割・・300,000円

- 均等割・・5,300円

- 合計・・305,300円

もっとも住民税が安い名古屋市

名古屋市では独自の市民税の減税制度があり、税率が低くなっています。

所得割・・9.7%

(市町村民税・・7.7%、県民税・・2%)

均等割・・5,300円

(市町村民税・・3,300円、県民税・・2,000円)

課税所得が300万円の場合の住民税

- 所得割・・291,000円

- 均等割・・5,300円

- 合計・・296,300円

まとめ

住民税のランキングを作成してみましたが、よく見ていただくと金額に大きな差がないことをわかっていただけると思います。

冒頭で説明したとおり、住民税は地方税法という法律に定められている標準税率がもとになっていますので、大きな違いはありません。

少し高いところでも、森林を守るといった目的をもって財源を集めていますので、住民にとっては良いことだと思います。

超過課税の使い道は市町村で公表している予算書や決算書などに記載されていますので、興味のある人は一度ご覧になってみてはいかがでしょうか。