ゴリFP

ゴリFP 通常、両親からでもお金を受け取ると贈与税がかかります。

ただし、家を買う場合については非課税の特例があります。

今回は住宅取得の贈与税非課税や、住宅ローン減税との関係や注意点を説明します。

家を買うために親からもらったお金には贈与税がかからない

人にお金を贈与した場合には、通常は贈与税がかかります。

贈与税は、基礎控除が110万円ですので、110万円より多い金額を贈与する場合は贈与税がかかる可能性が出てきます。

ただし、両親や祖父母など(直系尊属)から、住宅取得のためにお金を受け取った場合には、一定の要件を満たせば贈与税はかかりません。

住宅取得資金については、以下の限度額まで贈与税が非課税になります。

| 住宅の契約日 | 省エネ等住宅 | その他住宅 |

|---|---|---|

| 2020.3.31まで | 1200万円 | 700万円 |

| 2021.3.31まで | 1000万円 | 500万円 |

| 2021.12.31まで | 800万円 | 300万円 |

消費税が10%になった場合は以下の限度額になります。

| 住宅の契約日 | 省エネ等住宅 | その他住宅 |

|---|---|---|

| 2020.3.31まで | 3000万円 | 2500万円 |

| 2021.3.31まで | 1500万円 | 1000万円 |

| 2021.12.31まで | 1200万円 | 700万円 |

省エネ等住宅なら限度額が大きい

上の表の通り、通常の住宅と省エネ等の住宅で非課税限度額に差があります。

省エネ等住宅とは、断熱性の高い材質を使った家や、耐震や免震に優れている家、バリアフリーなどで高齢者に配慮した家などが該当します。

この場合は通常の住宅よりも非課税限度額が大きくなります。

省エネ等住宅に該当するためには、住宅性能証明書、建設受託性能評価書の写しなど、基準を証明する書類が必要となります。

住宅を立てる際には活用しましょう

この制度は、家を購入する予定がある場合は、真っ先に活用したい制度です。

両親が亡くなってからの相続になると、現金以外にも様々なものが出てきて、金額が大きくなると税率も高くなっていきます。

相続を踏まえて、考慮すると大きな節税ができる可能性があるのです。

住宅取得資金の贈与税が非課税になる条件

住宅資金の贈与を受けるには、いくつかの条件があります。その条件を以下の記載します。

贈与を受ける人の条件

- 日本に住所がある。(国籍があって贈与前の5年以内に住所があればOK)

- 父母や祖父母(直系尊属)から贈与を受けた。

- 贈与を受けた年の1月1日時点で20歳以上。

- 贈与を受けた年の合計所得金額が2000万円以下

- 贈与の翌年3月15日までに、贈与の全額を住宅の取得に使った。

- 贈与の翌年12月31日までに、購入した住宅に居住することなど

他にも細かい条件があるのですが、基本的には贈与を受ける人は上記に当てはまっていることが必要です。

新築または中古住宅を購入した際の住宅の条件

新築または中古住宅を購入した場合の条件は、まず以下の要件に当てはまる必要があります。

家屋の床面積が50平方メートル以上240平方メートル以下で、床面積の半分以上が居住用

さらに以下のいずれかに当てはまる場合です。

- 新築

- 地区20年以内の中古住宅(鉄筋や鉄骨などの耐火住宅は25年以内)

- 中古住宅で耐震基準に適合していること。

中古住宅の耐震基準については、耐震基準適合証明書などの書類が必要になります。

住宅を増改築した場合の条件

増築や改築の場合は、まず以下の2つの条件に当てはまることが必要です。

- 家屋の床面積が50平方メートル以上240平方メートル以下で、床面積の半分以上が居住用

- 工事の費用が100万円以上

さらに、増改築の工事が以下のいずれかである場合に条件を満たします。

- 増築や改築など大規模の修繕である。

- マンションの場合は床、壁、などの家の主な部分の半分以上を修繕する。

- 耐震基準を満たすための修繕

- 高齢者の設備のための修繕

- エネルギーの合理化のための修繕

- 吸水管、排水管などの修繕

- 省エネ基準に適合させるための修繕

申告の期限など

住宅取得にかかる贈与税の非課税については、贈与を受けた翌年の3月15日までに申告しなければなりません。

また、非課税の限度額を超えて贈与する場合は、贈与税の暦年課税の110万円の基礎控除、相続時精算課税を適用する場合は2500万円控除の適用を受けることができます。

- 贈与税の暦年課税とは、贈与があるたびに1年分ごとに申告をすることです。

- 相続時精算課税とは、相続が開始するまでの間は2500万円までは贈与税を支払わずに繰延べられるという制度です。

住宅取得資金の贈与で注意すべき点

以上を踏まえると、以下の場合には非課税の適用がありませんので、注意してください。

土地や家屋が夫名義で、妻の両親から贈与を受ける場合

非課税の適用を受けるのは家を購入した人の直系尊属(両親や祖父母)からの贈与となりますので、妻の両親や祖父母から贈与を受けた場合は、非課税の適用を受けることはできず、通常の贈与税がかかってしまいます。

家を購入した後に贈与を受けた場合

住宅ローンを返済するための贈与は、住宅取得資金の贈与の非課税には当てはまりません。

つまり、住宅を購入した後の贈与だと、ローン返済のための資金と見なされてしまい、非課税の適用をうけることができなくなります。

申告期限までに申告をしない場合

非課税の適用を受けるには、申告期限(贈与の翌年の2月1日から3月15日)までに申告をしなければいけません。

少ない金額の贈与であっても、非課税になるには申告が必要です。

なお、申告には以下の書類が必要となります。

- 申告書・計算明細書

- 戸籍謄本

- 登記事項証明書

- 契約書の写し

- マイナンバーカードなど

【参考】直系尊属から住宅取得等資金の贈与を受けた場合の非課税

引っ越しなどの費用には使えません

住宅資金として受けた贈与は、上記のとおり、住宅の購入に使用する必要があります。

したがって、家の購入に付随した引っ越しなどに使った場合、非課税の対象とはなりません。

住宅ローン減税も一緒に受けられる

贈与された住宅資金で、住宅資金を全額支払えればいいのですが、やはり住宅ローンを組む人が多いと思います。

贈与を受けても住宅ローン減税を受けることができます。

住宅ローン減税は、正確には住宅借入金等特別税額控除(以下「住宅ローン控除」)といいます。

住宅ローン控除は2018年現在では、以下の金額の控除を受けることができます。

- 10年間、ローン残高の1%(40万円が限度)

これは消費税が8%を前提にしていて、所得税および住民税から控除されます。

住宅ローン控除を受けるための条件

住宅ローン控除を受けるための条件も記しておきます。

- 控除を受ける人が住むこと

- 床面積が50平方メートル以上で、半分以上が居住用

- ローンの返済期間が10年以上

- 住宅を取得してから6ヶ月以内に住み始めて、その年の12月31日まで引き続き住んでいること

- ローンが親族からではないこと

- 勤務先から借りた場合は0.2%以上の金利であること

- 控除を受ける人の合計所得金額が3000万円以下であること

【参考】住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

住宅資金の贈与と住宅ローン減税を併用するための注意点

住宅資金の贈与と住宅ローン減税は併用して適用を受けられるのですが、注意すべき点があります。

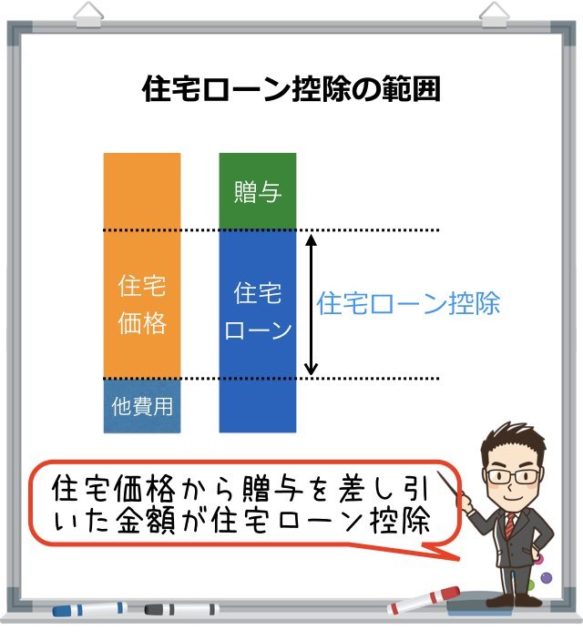

例えば、4000万円の住宅に対して、贈与を500万円受けた場合は、3500万円が住宅ローン残高となって、その1%が住宅ローン控除の額となります。つまり、35万円の控除が受けられるわけです。

ただし、4000万円の住宅に対して、贈与を500万円受けて、3800万円の住宅ローンを受けたとします。

つまり、300万円は住宅以外のものに使ったような場合です。

この場合は、4000万円の住宅から贈与の500万円を控除した3500万円が住宅ローン控除の対象となり、実際の借入金の3800万円は住宅ローン控除の対象になりません。

住宅ローン控除の申告時に贈与の額などを記載するところがありますので、注意してください。

【参考】住宅ローン減税ミス、最大数十万円の追加納税必要な事例も(朝日新聞デジタル)

まとめ

住宅取得資金の非課税制度とともに、住宅ローン控除との関連や注意点を説明してきました。

家の購入はとても大きな買い物です。そのため税金もすごく大きくなりがちです。

減税の制度は知らないと有効に使えないことがありますので、しっかりと把握していただければと思います。