ゴリFP

ゴリFP 円安や円高は株価などに敏感に影響を与えます。確定拠出年金の運用にも関係があるのか。気になるところだと思います。

今回は確定拠出年金と為替の関係について、解説します。

確定拠出年金は円高や円安の影響を受けるのか?

個人型確定拠出年金(iDeCo・イデコ)は積立型で自分で運用する私的年金です。

国民年金や厚生年金では老後の資金が不足するということもあり、豊かな老後生活を送るために多くの人が始めています。

とはいえ、イデコで運用をすると必ず資産が増えるのかというと、そうではありません。資産運用ですから当然リスクが伴います。

運用する商品の値段が上がったり、下がったりする要因の一つに円高や円安などの為替の影響があります。

ここでは、為替の影響と、その影響に対してどのように対処していけばよいのかを説明します。

為替がどのように資産運用に影響するのか

まずは簡単に為替レートのことをお話します。

為替レートとは・・・

為替レートは各国の通貨を交換するシステムのことです。

基本的には、その国の経済状況が良ければ通貨価値は高くなり、経済状況が悪ければ通貨価値は安くなります。

また、周辺諸国の治安や地政学的リスクなども為替に影響します。

例として、日本円とアメリカドルの関係は以下のようになります。

円高、円安とは・・・

- 円高 → 1ドルの値段が安くなる。(例 1ドル100円→90円)

- 円安 → 1ドルの値段が高くなる。(例 1ドル100円→110円)

円高になると、1ドルの値段が安くなりますので、アメリカから輸入するものが安く手に入ります。例えば、1ドルの商品は100円から90円になるといった具合です。

逆に円安になると、1ドルの価値が高くなり円の価値が下がりますので、日本のものを輸出すると海外では日本のものが安く手に入ります。日本から100円のお菓子を輸出して1ドルで販売していた場合、円安になれば1ドル以下で販売しても100円の売り上げにあるわけです。

運用資産への影響

直接的な影響を受けるのは、外国債券の商品や外国株式商品です。外国の運用商品を買っているのですから、円換算するときの為替レートがそのまま影響してきます。

この場合、円安になるとドルの価値が高くなりますので運用商品の価格は上がり、逆に円高になると運用商品の価値が下がります。

国内債権や国内株式に関する商品については、あまり影響がないように見えますが、多くの上場企業は海外へ商品を輸出していますので、為替は企業の収益に大きく影響するため、株価は敏感に反応します。

実際の相場を見ても為替が円安になれば、株価は上昇傾向となり、円高になれば下落傾向になります。国内株式やインデックス型の投資信託などでは、為替の影響は直接的に現れると考えていいでしょう。

つまり、円安になると資産の価値は上がる傾向にあり、円高になると減少する傾向にあるのです。

為替に関する情報は、毎日ニュース等で配信されているので、関心をもってチェックすることが重要です。

円高時の運用にはバランスがポイント

上記の とおり、円高の時にはマイナスになる可能性が高くなります。

円高時の動き

- 国内債権や株に関する商品・・・輸出している企業に悪影響があるため、基本的にマイナスになる。

- 外国債権や株に関する商品・・・外国債権や株の価値が上がっていても、円に変換する際にマイナスが生じる

では、どのような商品を運用したら良いのかというと、まずはいろいろな商品に分散しておくことです。

例えば、国内の株式に関する投資信託でも、日経平均に連動するインデックス型のものもあれば、運用会社が独自の視点で長期的に成長すると見込んだ企業を集めたものもあります。

外国の商品にしても、欧米諸国の株や債券だけではなくアジア等の新興国の株や債券に一定の金額を振り分けするといった方法などがあります。

このように幅広く商品を分散しておくことで、リスクが軽減されるます。

円高でマイナスになった時にどうする?このときの冷静な判断とは?

個人型確定拠出年金は毎月一定金額を積み立てていきますので、途中で投資先を変更することも可能です。

ただし、このやり方を頻繁に行っていると利益を出すことは難しく、大きく損もしないが、利益も出ないという状況に陥りやすくなります。

円高が長期的に続くかどうか

円高でマイナスが生じた際に、その円高が今後も進んでいくのか、回復していくのか。今後の動向はとても重要です。

ただし、今後の動向を的確に予想することはプロでも難しいことです。

あまりにも危ないと感じる時には配分を変更することも大切ですが、そうでないときには、そのまま積立を続けることが重要です。

なぜなら、今後円高から円安になるのであれば、円高のときこそ買い時でもあるのです。安く買って高く売るのが投資で利益を確保する方法ですから、安い時には買うべきなのです。

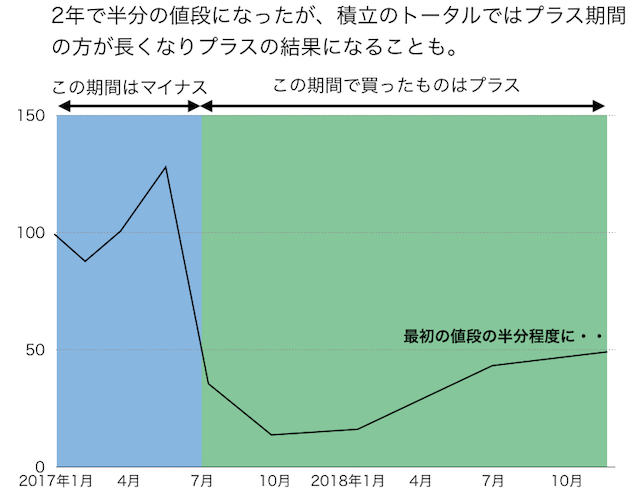

長期的な投資なら商品の価格が下がっても利益を確保できる

長期的な積立というのは、それ自体がリスクを回避する手段にもなっていますので、一時の円高で行動をするというのは、実はあまり好ましくないのです。

以下のグラフは下がっていても、継続して積立を行うことで利益を確保しているイメージになります。

円安時には事前に円高が起きることを想定しておく

円安時には基本的にマイナスになることは少ない状態です。

円安時の動き

- 国内債権や株に関する商品・・・輸出している企業にプラスの影響があるため、基本的にプラスになる。

- 外国債権や株に関する商品・・・円に変換する際にプラスの影響が生じる。

円安によりプラスが生じたからといって、円安がこのままずっと続くわけではありません。多少利益が出たとしても、基本的には積立を継続していくことがセオリーです。

ただし、利益が大きいと利益を確定させたいという気持ちが出てくると思います。

一部の利益を確定させる方法

例えば、もともと全体の50%が国内株式の配分だったとして、利益が大きく出たことによって国内株式の配分が60%ほどになったとします。

このときに、利益分を例えば元本保証型の商品に移してもとの配分に戻すといった手法もあります。

こうすれば、このあと円高になって利益が少なくなっても、一度確定した利益は守られることになります。

確定拠出年金は投資期間が長くなりますので、目先の損得勘定だけでなく長期的な展望を持って運用していくことが必要です。

円安でマイナスが出ても基本は継続積立

プラスになりがちな円安ですが、マイナスになることもあります。

円安でマイナスが想定されるのは、輸入業者や観光企業の株や債券に関する商品を購入した場合です。

このような状況では、現在の商品を売却して、新たに円安に強い商品を購入すれば問題は解決します。

しかし、当然ながら今後再び円高になることは十分に想定されるわけですから、すぐに変更するということではなく、積立の継続についても検討が必要です。

さいごに

今回は確定拠出年金に関する為替の影響を見てきました。

円安や円高によって、市場は敏感に反応するため、イデコの運用商品にも影響が出てきます。

前述のとおり、為替は国外の政治、経済、金利、地政学リスクなど様々な要因が関係してきます。

イデコは長期間の運用になりますので、一喜一憂はよくありませんが、日々のニュースで大きな動向などを踏まえておくことは重要です。

半年から1年に一度は、商品のバランスを確認しながら、運用していきましょう。