ゴリFP

ゴリFP 確定拠出年金も退職金も、退職後に給付を受けられる点は同様ですが、両者間には様々な相違点が存在します。

今回は退職後の資金として重要な退職金と確定拠出年金の違いについて、詳しく確認します。

衰退しつつある退職金制度。長引く低金利で運用成績悪化。

日本における老後資金制度は、長らく退職金がメインに据えられていました。

しかし、長らく低金利が続いていることに加え、日銀によるマイナス金利まで導入され、企業が退職者に用意する資金の運用は芳しくありません。

いまや、老後資金の準備は、退職金だけではカバーしきれない状況になりつつあります。

退職金は企業しだい

そもそも退職金とはどのような制度なのでしょうか。

退職金とは企業が就業規則の中で定めることとされ、労働基準法においては次のように規定されています。

労働基準法(抜粋)

第89条第1項第3号の2

退職手当の定めをする場合においては、適用される労働者の範囲、退職手当の決定、計算及び支払の方法並びに退職手当の支払の時期に関する事項

労働基準法(e-Gov)

退職金の支払いは義務ではなく「定めをする場合は」と記載されていますが、就業規則に規定してある場合には退職金の支払いは義務になります。

また、企業が退職金の規定を変更して減額するためには、複数の条件を満たす必要があるためハードルが高くなっています。

退職金は就業者が退職した後の生活基盤として重要なものですので、きちんと支払われるようになっているのです。

退職金が保証される訳ではない

とはいえ、自分自身が働いている会社の退職金規定が退職時まで変更されないという保証はどこにもありません。

老後の資金を考えるならば、現状よりも減額されることは想定しておいた方がいいかもしれません。

なお、公務員の退職金は条例などで決まっていますが、ここ10年で多くの市町村で減額されています。

退職金の運用は手詰まり傾向

企業では退職金のために一定額を積み立てたり、運用することで資金を増やすことを考えていますが、全般的にうまくいっている状況ではありません。

また、景気が悪くて業績が芳しくなければ、退職準備金に回す資金も限定的になってしまいます。

なお、中小企業では中小企業退職金共済制度などで退職金の準備をしているところが多くあります。

確定拠出年金は老後資金の補完として利用

退職金があまり期待できない状況ですから、老後資金を補完するために確定拠出年金が意味合いを持ってきます。

個人型確定拠出年金(イデコ・iDeCo)で誰もが老後資金の準備が可能に

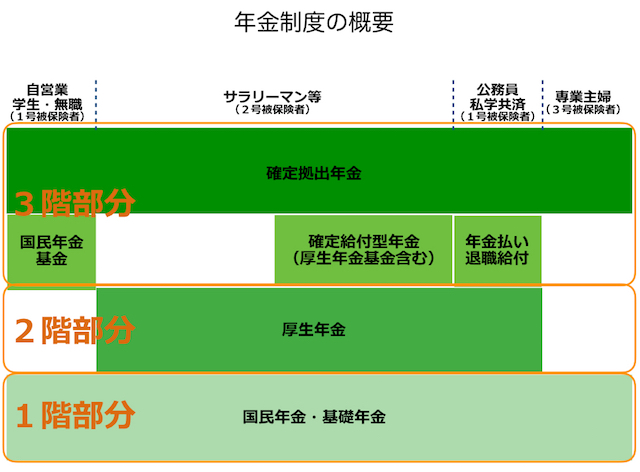

簡単に年金の仕組みについて確認して行きましょう。

日本では、成人は国民年金への加入が義務付けられています。

国民年金は年金制度の1階部分となり、2階部分には民間企業のサラリーマンや公務員を対象にした厚生年金が設定されています。

年金制度の1、2階部分は、公的年金ですので、要件を満たせば誰もが給付を受けられます。

そして、公的年金にプラスできるものとして、3階部分に確定拠出年金や確定給付年金、厚生年金基金などが存在します。

中でも確定拠出年金は誰もが自由に加入できる上に、様々な優遇制度が付随しています。

退職金と確定拠出年金では拠出者と将来の給付額が異なる

| 退職金 | 確定拠出年金 | |

|---|---|---|

| 拠出者 | 会社 |

企業型:原則会社 個人型:個人 |

| 積立金の運用 | 会社が方針を決定 |

企業型:原則会社 個人型:個人 |

| 給付金 | 社内規定により決定 | 運用成果に基づく |

退職金と確定拠出年金の大きな違いは、積立の過程と将来の給付額にあります。

資金の拠出者を確認すると、退職金が会社であるのに対し確定拠出年金は会社と個人です。

退職金は会社が積立をしていくもので、その後の運用なども管理していく必要があります。

給付額や計算式が就業規則などで決まっていますので、きっちり支給する必要があるため企業にとっては厳しいものです。

一方で確定拠出年金は給付額が決まっていないので、企業型であっても企業は積立さえ行っていればよいのです。

個人型の場合は個人で運用をしていく必要があります。

確定拠出年金における税優遇効果は退職金にはないメリット

| 退職金 | 確定拠出年金 | |

|---|---|---|

| 優遇税制 | 受取時の退職所得控除 |

・積立時の所得控除 ・運用時の非課税 ・受取時の退職所得控除・年金所得控除 |

確定拠出年金の最大のメリットは、積立時の税優遇効果にあると言えるでしょう。

個人型確定拠出年金に加入すると、運用時の利益や配当金が非課税であることはもちろんのこと、掛け金は全額所得控除の対象になります。

仮に、年収600万円で月々23,000円の掛け金を拠出していたとします。このケースでは年額で約83,000円もの税削減効果が得られます。(家族構成などによっても異なります)

また、運用中の運用益に課税されない点や受取時にも退職金と同様の税制があります。

確定拠出年金への加入で、将来の積立を行いながら、効率よく実質手取額を増やすことができるのです。

まとめ

以前のように多額の退職金を手にするという時代ではありません。

大企業であっても倒産する時代ですから、退職金をあてにするのはリスクがあることを認識しておいた方がいいかもしれません。

確定拠出年金という節税効果の高い優れた制度があるのですから、しっかりと活用して老後の資金を増やしていきましょう。