ゴリFP

ゴリFP 確定拠出年金については多くのメディアでメリットが語られていますが、反面「そんなの嘘。詐欺・・」といった否定的な意見もあります。今回はあえて否定的な意見を見てみたいと思います。

「急に資産を運用しろと言われても素人にはできない」という意見について

まずは、運用面の意見から見てみましょう。

これまで資産運用などしたことのないサラリーマンが、急に運用をしなければならない環境に置かれても、運用商品をうまく選ぶことができないという意見についてです。

具体的には以下のような意見があります。

- 運用に不慣れなサラリーマンは自動的に元本保証の商品を選択することになり、利息よりも管理手数料の方が高ければ、元本保証商品といえどもトータルでマイナスになってしまうため意味がない。

- 積極的に運用に取り組んでも運用知識が少ないため、リスクを考慮せずハイリスクな運用商品を選択し、大切な資産にマイナスが発生してしまっては元も子もない。

本当にそうなのでしょうか?

仮に管理手数料が利息を上回ってしまい運用面でマイナスとなった場合でも、掛金積立時の所得税や住民税の減額を合わせて考えると、恩恵を受けることができます。

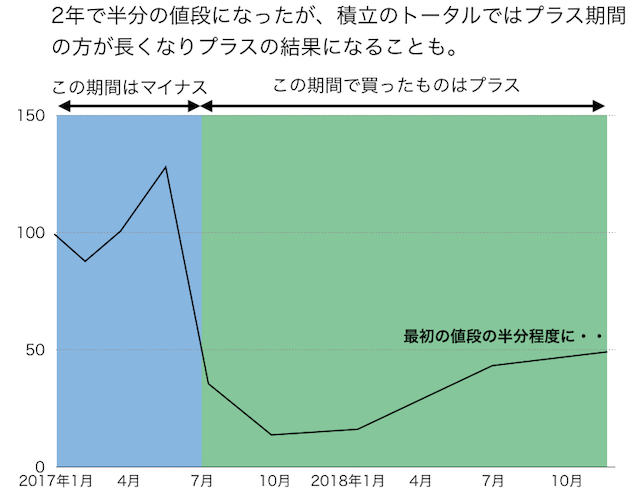

また、運用中のリスクについても、確定拠出年金の特徴である毎月一定金額を積み立てる方式(ドルコスト平均法)では、金融市場の上下動に伴うリスクを低減化することができます。

もちろん、元本割れのリスクは誰にでもつきまとうのですが、経験がないという理由で頑なに運用を拒むのではなく、この機会をチャンスと捉え、会社や金融機関で開催される勉強会等を積極的に利用するなどして、セカンドライフのための資産形成に確定拠出年金を是非活用してみて下さい。

「運用商品をすぐに売買できないので不利」という意見について

確定拠出年金を運用する場合、個人の証券口座で株を売買する時のように、自分の考えたタイミングで運用商品を売買することはできません。

運用商品の配分を変更したり、売買を指図したりできる時期や回数が決められています。

しかし、運用に長けた方でも情勢を考えた一瞬の売買が上手くいくことは非常に難しいことです。

まして、あまり経験のない方ですと頻繁な変更は得策とはいえません。

自身のライフスタイルに合った長期的な運用方針に従って進めることが、確定拠出年金を有効に活用する方法といえます。

「運用商品の提供数が少ない」という意見について

企業型の確定拠出年金制度では、会社があらかじめ運営管理機関を選定し、そこで扱っている運用商品を選びます。そのためその他の数ある運用商品を選ぶ機会を損なっているという意見があります。

近年は運用商品の数が増加傾向にあり、その数は6,000とも言われています。商品が多いことが逆に混乱の一因ともなっています。

明確で分かりやすい分類でかつ、類似商品が少ないように運用商品が提供されることの方が、サラリーマンの運用への取り組み意識の向上に役立つと考えられるでしょう。

なお、個人型確定拠出年金(イデコ)では商品内容や商品数を証券会社などが決めていますが、本数は35本までとなっています。(現在35本よりも多いところも35本以下に絞ることになっています。)

「節税効果のメリットは高収入の人のみ」という意見について

節税効果が高いのは高所得者層で、収入が少ない層は、所得税・住民税の減税の効果はあまり期待できないし、課税収入のない主婦(夫)層等の第3号被保険者の人には節税効果はないという意見について考えてみましょう。

掛け金の拠出時には、収入のない人はもともと課税されないため、節税にはなりません。

ただし、通常のサラリーマンであれば、住民税は一律10%、所得税も低くても5%の税率がかかります。

つまり掛け金の15%程度は税金が少なくなります。

また、主婦(夫)層が常に節税効果が低いわけではありません。

受取時には税金がかかりますが、年金方式や一時金方式で受け取る際に、他の収入が少なければ、税金はほとんどかかりません。

「60歳まで換金できず流動性が低い」という意見について

確定拠出年金は60歳まで引き出すことができないため、流動性が低いと言われています。

確かにデメリットであり、知っておくべき注意点です。

確定拠出年金を始めるのであれば、引き出せないことをメリットと捉え、長期間積み立てて老後に生かせると考えることが大切です。

1回の積立金額は少額であっても、長期間かけて積立てることにより、かなりの金額まで貯まるこつこつ型の確定拠出年金制度は、有難いシステムといえます。

「途中で解約できない」という意見について

確定拠出年金は生命保険や定期預金のように、原則、途中で解約することができません。

掛金の積立てを中止することはできますが、積立を中止している間も管理手数料は取られてしまいます。

急に大きなお金が必要になった時に手元の資金が足りないという事態に陥ってしまう、というリスクも考えられます。

そのためにも、確定拠出年金を始める際にはまず、預貯金、住宅ローンや教育資金等を総合的に確認することが重要です。

その上で掛金をいくらにし、どのくらいのリスクを取って運用するのがご自身にとって効率的なのか、あらかじめ試算しておく必要があります。

また、家族構成の変化や退職・離職等の生活環境の変化によっても、運用状況は変わってきますので、定期的にチェックし無理なく活用できるようにしましょう。

「老後に受け取る金額が事前に確定しない」という意見について

確定給付年金と異なり、事前に受け取る金額が確定しないことがデメリットとしてあげられます。

確かに確定給付年金の場合、何歳から何円を何年間もらえるといった給付状況が事前に確定するため、セカンドライフの予定を立てやすいというメリットがあります。

ただ、確定拠出年金においても受給開始時期が近付いた際に、元本保証型等に切り替える等の対応を行うことによって、事前にある程度の金額を確認することは可能です。

運用方法をうまく切り替えることで、将来の計画を立てることができるのです。

デメリットを知ることの重要性

これまで、確定拠出年金制度に関する様々なデメリット(注意点)について確認してきました。

加入時に一番気をつけるべき点は、デメリット(注意点)について理解することです。

何も知らずに始めてしまうことは、舵のない航海のようなものです。行き当たりばったりで、セカンドライフのための大切な資金を動かすことは大変危険な状況です。

確定拠出年金の優遇税制は必ずしもメリットとは言えないという意見もありますが、拠出時、運用時、給付時のそれぞれにおいて優遇税制があるからこそ、サラリーマンや自営業者、専業主婦等の立場が異なる人々についても、どこかの場面で節税効果を享受することができる制度となっています。

一度会社の退職金制度について確認し、セカンドライフの資産形成のためにも、個人型確定拠出年金への加入を是非検討してみて下さい。