ゴリFP

ゴリFP このところ、個人型確定拠出年金(iDeCo・イデコ)が注目されています。老後の生活を30代から具体的に考えるのは難しいのですが、毎月無理なく少しの積み立てで、老後の生活資金に余裕が少しでもできるのなら嬉しいですよね。

今回は30代からiDeCoを始めるメリット、やり方などを解説していきます!

老後に必要な余裕資金は20年で約3000万!30代から貯蓄を考えた方がいい!

セカンドライフに必要なお金は思っている以上に多いのです。

夫婦二人でゆとりあるセカンドライフを送るために必要な資金は、公的年金以外に、サラリーマンなら年間135万、自営業者なら年間263万とも言われています。

セカンドライフを20年と考えても、サラリーマンで2,700万円、自営業者で5,000万円以上が必要となる計算です。

しかも、60歳で定年と考えると、公的年金受給開始までの期間は、年間の生活資金を貯金などに頼ることになり、さらに負担は増えてしまいます。

とはいえ、30代でセカンドライフと言われてもピンときませんよね。

リタイア後のセカンドライフを意識し始めるのは50代になってからが多いといいます。

しかし、50代から貯蓄を開始したのでは、長いセカンドライフのための資金は間に合いません。

30代から少額でもコツコツと貯めて準備しておくと安心です。

iDeCoなら強制的に積立ができる!

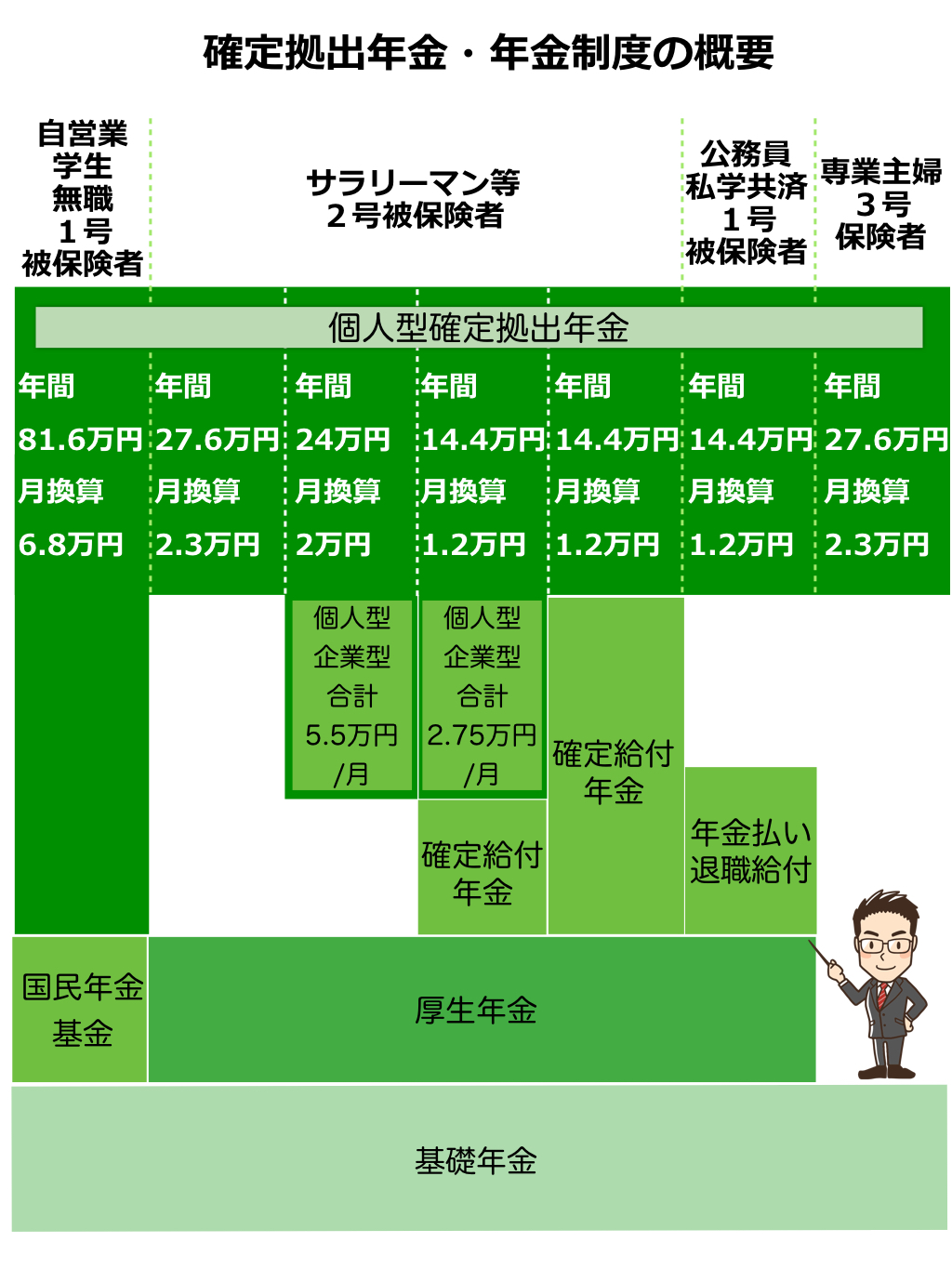

確定拠出年金の加入対象者は、2017年1月から広がり、公務員、専業主婦、企業年金のあるサラリーマンも加入できるようになりました。

つまり、ほとんどの人が加入できることになったのです。

ただし、企業型確定拠出年金に加入されている方は、勤務先の企業年金規約でiDeCoの加入について制限が設けられていることがありますので、ご注意ください。

掛金額は自分で決められる!下限は月5,000円で毎月コツコツが可能です。

iDeCoの掛金の下限は月額5,000円、1,000円単位で設定できます。

また、月単位ではなく、年単位での拠出もできます。(毎月でなくボーナス時に積み立てることも可能です。)

年単位、月単位の掛金額の上限は加入資格によって異なっています。

- 公務員は144,000円/年(12,000円/月)まで

- 専業主婦(夫)は年276,000円(23,000円/月)まで

- サラリーマンは144,000円〜276,000円(12,000円〜23,000円/月)まで

- 自営業者等は816,000円/年(68,000円/月)まで

貯金だと貯めるのが難しくても、iDeCoなら給与天引きや口座引落で強制的に積み立てることができます。

しかも原則60歳まで引き出すことはできません。

iDeCoの節税効果は年収500万円なら約60万円!

iDeCoは他の制度より税制の優遇が厚く、加入すると大きく3つの節税メリットがあります。

優遇税制といえばNISAでも運用時の運用益は非課税となりますが、iDeCoの節税メリットは、積立(拠出)時、運用時、受取時と3段階になっています。

積立時:所得税と住民税が軽減できる

iDeCoに加入し毎月積み立てた掛金は全額「所得控除」となり、その分の所得は課税されません。

サラリーマン・公務員の場合は年末調整、自営業者等なら確定申告をすることで所得税、住民税が軽減されます。

例えば、給与収入が500万円ほどの場合で、扶養家族がいなければ、課税所得は220万円ほどになります。(状況によって異なります。)

この場合、所得税は10%、住民税も10%の税率になります。

したがって、サラリーマンが毎月1万円のiDeCo(年間12万円)を行っていた場合、この12万円にかかる所得税と住民税(合計20%分)は税金が安くなります。

12万円 × 20% = 2万4千円

これを25年間積み立てた場合の節税効果は・・・

2万4千円 × 25年 = 60万円

所得税、住民税でこの節税効果は魅力的ですね。

その他異なるパターンもいくつかご紹介いたしますので、参考にして下さい。

| サラリーマン | 公務員 | 自営業 | |

|---|---|---|---|

| 年齢 | 35歳 | 37歳 | 39歳 |

| 年収 | 500万円 | 600万円 | 600万円 |

| 掛け金 |

年12万円 月1万円 |

年14万4千円 月1万2千円 |

年60万円 月5万円 |

| 年間節税額 | 24,000円 | 28,800円 | 180,000円 |

| 60歳までの節税額 | 60万円 | 66万円 | 378万円 |

サラリーマン、公務員は基礎控除、給与所得控除、社会保険料(収入の15%)を考慮、自営業の人は基礎控除のみを考慮して、住民税は一律10%としています。

運用時:運用中の利益が全て「非課税」

通常、金融商品を運用して利益が出た場合、その利益に対して20.315%が課税されます。

しかし、iDeCoでは運用益には税金が掛からないため、その運用益をまた運用資産に加えて再投資できます。

受取時:一時金や年金、どちらの受取方法でも所得控除ができる

iDeCoで積み立てた資金は、一時金または年金として受け取ることができます。(一時金、年金の他に障害給付金、死亡一時金があります。)

一時金:積立期間30年で、他の退職所得と合わせて1,500万円まで非課税

掛金積立期間が退職所得控除の勤続年数として扱われ、一時金について退職所得控除が適用されます。

30年間の積立だと1500万円までが非課税となります。ただし、実際の退職金と合わせての計算になりますので、注意してください。

年金:公的年金と合算して60歳からなら70万円が非課税

年金として受取る場合、雑所得の扱いになり、公的年金等として計算されます。

厚生年金等の公的年金の受給開始までの期間については、公的年金等控除によって課税額が0円となることも考えられます。

貯金だけではインフレ時に目減りのリスクが!目標を立ててiDeCoを始めよう

給料から毎月天引きで一定額を預金しているし、このままで良いと考えている人は多いと思います。

しかし、消費税や世の中の動向等により将来的には物価が上昇していく可能性がありますね。

つまり、インフレによって20年後、30年後には今と同じ商品が同じ値段では買えなくなっているかもしれません。

つまり、今の1,000万円が老後を迎える頃にはそのままの価値ではないかもしれない、目減りしているリスクがあるということも念頭に入れておく方が良いでしょう。

お金は一気には増えません。セカンドライフの充実、さらには物価上昇等のリスクに備えるためにも、30代からすでに将来に向けての資産形成を考えていく必要があります。

まずは、目標金額を設定しましょう

セカンドライフに必要なお金は人それぞれです。

今の生活を基準としながら、衣食住等、生活に必須のお金、趣味のお金、病気や突然の出来事に備えるお金など、必要度合いに段階を付けながら自分の生活スタイルに合った金額を大まかに算出してみましょう。

ライフステージに合わせた資産形成

次に、入ってくるお金、出ていくお金を考えましょう

独身者、夫婦共稼ぎ、大家族の家庭等、生活スタイルは様々です。それぞれの将来に向かっての収入、支出を考えて積立に充てられる金額を割り出しましょう。

大きなお金の出入りは要チェックです。

人生最大の借金ともいわれる住宅の購入や自動車、海外旅行などは一時金で出ていく大きな支出の代表格ですね。

収入としては主に給与や報酬となりますが、仮にサラリーマンが60歳で退職する場合、退職金の使い方もポイントですね。

退職金の全額を住宅ローンの返済等に充ててしまいセカンドライフ用には利用できない場合、もしくは、退職金もセカンドライフの資金とできる場合とでは運用目標額も大きく異なるでしょう。

掛金額は変更可能

iDeCoでは掛金額を毎年4月から翌年の3月までの1年間に1回変更することができます。ライフステージに合わせた掛金額を設定しましょう。

例えば夫婦共稼ぎのサラリーマンの場合、30代には掛金を多めに20,000円に設定し、子どもの就学費用がかさむ40代は15,000円に減額、余裕がでてきた50代は23,000円に増額するなどが可能です。

初めに設定した掛金をそのまま、放置するのではなく、目標到達度合等とも比較しながら、柔軟に対応しましょう。

35歳 毎月1万円の拠出で5%の運用利回りだと25年で約2倍の600万円

運用期間の掛け金については、運用益には課税されず、その金額は再投資できる(複利)ため、運用効率が良いのです。

最終的な運用結果は積み立てた期間と掛金、運用利率で異なります。

30代から始めた場合の掛金、運用利率等の違いによる資産結果を見てみましょう。

| サラリーマン | 自営業 | 公務員 | |

|---|---|---|---|

| 開始時の年齢 | 35歳 | 39歳 | 30歳 |

| 毎月の掛金 | 1万円 | 3万円 | 1万円 |

| 利回り | 5% | 3% | 3% |

| iDeCoの元金 | 300万円 | 756万円 | 360万円 |

| iDeCoの運用益 | 295万円 | 295万円 | 227万円 |

| 60歳時のiDeCo | 595万円 | 1051万円 | 582万円 |

| 運用益の節税額 | 59万円 | 59万円 | 45万円 |

運用を始める前のステップ

iDeCoでは、運用する金額、運用方法等も全て自分で決める必要があります。

公務員、自営業、サラリーマンでも企業年金の有無等によって掛金の上限が異なりますので、自身の資格について予め確認しましょう。

1)まずは、目標金額を大まかに設定しましょう。

セカンドライフに必要なお金に対して、iDeCoでどのくらい補うのか方針を定める必要があります。

例えば、35歳から加入し最終的に600万円をiDeCoの資産で賄おうと考えたサラリーマンAを見てみると、掛金が1万円の場合は、5%くらいの高い運用利率で回す必要があります。

同じく1万円の掛金でも30歳から加入した公務員Cの場合は、積立期間がAよりやや長くなるため、3%程度の運用利率でも600万円くらいの資産に到達します。

一方、積立期間が短い自営業Bが1,000万円の資産を形成しようとすると、掛金額を多めに設定するか、運用利率を高くする必要がでてきます。このように、運用次第で最終的な資産が異なってくるため、目標設定は大切になります。

2)目標運用利率とポートフォリオを決めましょう

目標の金額が決定したら、掛金額と運用利率について資産してみましょう。運用利率は資産を株や債券などをどのような比率で保有するかで決まってきます。

1%~2%の運用利率を目指す安定的な運用、3%くらいの運用利率を目指すバランス型の運用、5%以上の運用利率を目指す積極的な運用といった主に3パターンがあります。

運用するからには常に利益が出るとは限りません。どの位まで資産が減っても良いと考えるか、事前に確認しましょう。

30代におすすめなのは高利回りを目指した「積極的運用」のポートフォリオ

成長の見込みが大きい企業の銘柄を組み込んだ投資信託を多めに配分した方法で、高めの運用利回りを狙います。高利回りを狙う分、資産減のリスクも高くなります。

リスクを許容できる範囲内で、これから資産を大きく増やしていきたい世代に向いているポートフォリオといえるでしょう。

預金や資産は別途保有しているので、iDeCoでの運用は余裕資金で高利回りを目標とする場合には、積極的運用が向いているでしょう。

資産は減らしたくないなら「安定的運用」

債権の配分比率が大きく高い利回りは期待できませんが、大きく元本割れするリスクが低い運用方法です。

今ある資産が極端に減ってしまっては将来の生活が成り立たくなるような、ミドルエイジ世代の方には、安定的な運用方法の方が好ましいといわれています。

そこそこの利益は欲しいなら「バランス型運用」

日本債券、外国債券に加え日本株や外国株もバランスよく配分する方法です。

安定的運用より高めの運用利率で回せる可能性がありますが、極端に高い利率は期待できません。あまりリスクは犯したくないけれど、それなりに資産を増やしたい層に好まれるのがバランス型運用です。

3)運用する金融機関を決めましょう

iDeCoを始めるには、金融機関に申し込む必要がありますが、同時に複数の金融機関でiDeCoに加入することはできません。各金融機関ごとに取り扱っている運用商品が異なりますので、自分のポートフォリオ形成に近い運用商品を扱っている金融機関を探しましょう。

また、加入時や運用時に支払う手数料も各金融機関ごとに異なります。事前に比較検討して金融機関を決めましょう。

iDeCoのデメリット

ここまで、iDeCoのメリットや制度内容についてご説明してきましたが、最後に注意して頂きたいポイントとしてデメリットについて2点上げさせていただきます。

1)流動性が低い

iDeCoでは原則、運用している資産を途中で引き出すことができません。予期しない出来事が起こった場合に急に必要になる資金等は予め別に保有しておく必要があります。

2)運用リスク

iDeCoは資産運用を全て自分の責任において決定する制度です。甘い見通しだけでは、資産が激減するということもあります。

リスクとリターンの関係をしっかりと念頭にいれて、自身に合った資産配分を決定しましょう。

また、運用を続けるに従い、初めに決めたポートフォリオが運用目標から大きくずれていたり、株価の変動等によって自然と資産配分が変化していることもあります。定期的にチェックして資産内容を見直すことも忘れないようにしましょう。

まとめ

30代から始めることで、大きな節税効果を得られることがわかったと思います。

また、小さな利回りでも期間があることで積立金額が大きくなることも理解できたと思います。

iDeCoは将来の資産形成のための折角の優遇制度ですので、デメリットも理解したうえで、是非、自分に合った運用内容を見つけ出し、最大限活用してください。