ゴリFP

ゴリFP 確定拠出年金を始めたけれど、契約した銀行や証券会社が倒産してしまった・・今回はそんな万一のときのことを説明します。

金融機関や自分の会社が倒産したら確定拠出年金はどうなる?

個人型確定拠出年金(iDeCo・イデコ)を拠出する金融機関が破産したらどうなるか…気になりませんか?

企業型の確定拠出年金に加入している人にとっては「自分の会社が倒産したらどうなる?」という点も心配でしょう。

基本的に心配はご無用です。

なぜなら確定拠出年金は法律でしっかりと守られているからです。

とはいっても、「加入者は何もしなくてもいい」というわけではありません。

以下では確定拠出年金が守られる仕組みを解説するとともに、実際に「破綻」「倒産」が起きた場合の手続方法についても解説します。

「破綻」「倒産」しても確定拠出年金は守られる!

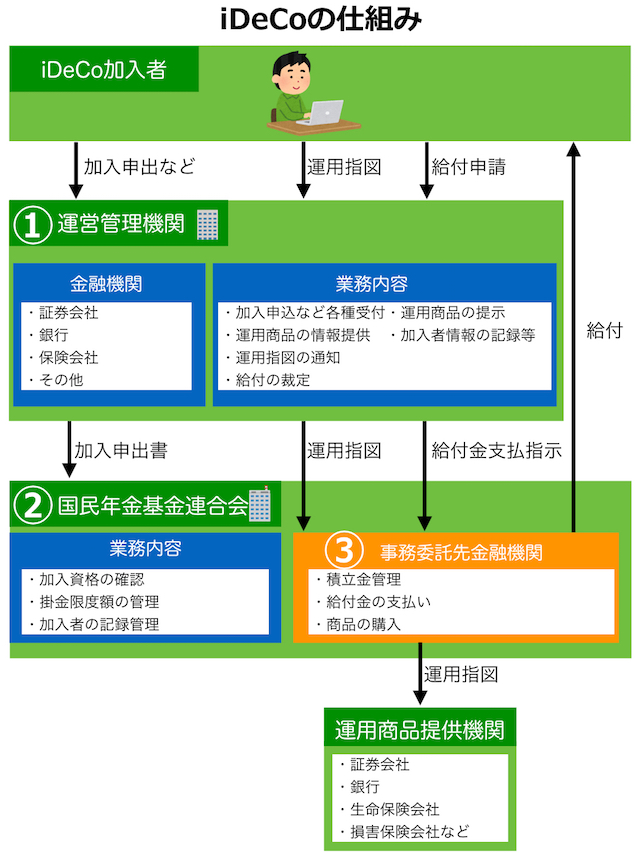

確定拠出年金には3つの機関が関係している

私たちが確定拠出年金に出したお金は3つの機関によって管理されています。

なぜ3つもあるのかというと、そえぞれの役割があり、万が一いずれかの機関が破綻した場合に、相互にフォローし合って加入者に被害が及ばないようにするためです。

1. 運営管理機関

厚生労働省と金融庁の承認を受けたこの機関は、確定拠出年金の制度の運営管理を専門に行っています。

具体的には、資産運用のための情報提供、加入者本人の情報や口座管理を行います。

メガバンクや地方の銀行や信用金庫のほか、証券会社や保険会社などが承認を受けています。(確定拠出年金制度(厚生労働省))

2. 資産管理機関

年金資産の管理と運営管理機関の指示により、運用商品の売買や、年金・一時金の支払い業務などを請け負う機関です。

一般的に、資産全般の運用・管理などを主な仕事にしている「信託銀行」が、資産管理機関を担当しています。

3. 運用商品提供会社

これは運用商品を提供している金融機関を指します。

前述の信託銀行のほか、銀行、信用金庫、証券会社、投資信託会社に農協と、様々な企業が担当しています。

では実際にこれらの機関が破綻した場合、どのような措置がとられるのでしょうか。一つずつ見ていきましょう。

「運営管理機関」は年金資産の管理をしていない

運営管理機関の仕事は、以下の2つだけです。

- 資産運用のための情報提供

- 加入者本人の情報や加入者の口座管理

私たちの老後資金となる年金資産の管理は、資産管理機関が担当しています。

そのため運営管理機関が破綻しても、年金資産への直接の被害はありません。

「資産管理機関」の会社の財産と、年金資産は別で管理されている

では年金資産を管理している資産管理機関が破綻した場合はどうでしょうか。

この場合も年金資産の被害はありません。

なぜなら資産管理機関は自社の財産と、確定拠出年金の加入者の年金資産を完全に分けて管理しているからです。

どんなに資産管理機関の経営がうまくいかなくなっても、加入者の年金資産には手を出せないことになっているのです。

「そうはいっても、切羽詰まったら何をやるかわからないんじゃないの?」と思うかもしれません。

しかし、このルールは資産管理機関が独自に設けているものではなく、信託法という法律で決められているもの。資産管理機関が勝手に破ることはできません。

「運用商品提供会社」が破綻してもセーフティネットがある

いくら資産管理機関が個別に年金資産を管理していても、その年金資産の投入先である運用商品提供会社が破綻すれば私たちの老後資金にも被害が及ぶのではないでしょうか。

しかし、この心配もご無用です。運用商品提供会社の破綻にはセーフティネット(保護措置)が設けられており、私たちのお金を守ってくれるのです。

ただセーフティネットが適用される範囲は運用商品によって変わるため注意が必要です。

以下でそれぞれのセーフティネットの内容を確認しておきましょう。

| 商品の種類 | セーフティネット |

|---|---|

| 預金 | ペイオフ制度 |

| 保険 | 責任準備金 |

| 投資信託 | 分別管理 |

預金は「ペイオフ制度」が守ってくれる

定期預金などの商品の場合は、「ペイオフ制度」と呼ばれるセーフティネットが適用されます。

適用範囲は「1人、1金融機関につき、元本金額1,000万円とその利息」まで。それ以上の部分は保障されません。

また破綻した運用商品提供会社に確定拠出年金以外の預金がある場合は、それも合算されます。

その場合は確定拠出年金以外の預金が優先されるため、元本金額が1,000万円を超えると確定拠出年金から保障の対象外になっていきます。

「運用商品提供会社は破綻しているのに、どうして1,000万円まで保障できるの?」と思うかもしれません。

厳密にいえば、これは運用商品提供会社が保障するのではなく、ペイオフ制度を管理している「預金保険機構」という政府系機関が保障します。

運用商品提供会社は毎年、預金量などに応じてこの機関にペイオフ制度のためのお金を納めているのです。

そのため運用商品提供会社が破綻しても、預金が守られるというわけです。

保険商品は「責任準備金」で9割まで補償される

生命保険などの保険商品の場合は、「責任準備金」という保険業界独自の仕組みがセーフティネットになります。

保険会社は将来の保険金の支払いに備えて保険料の一部を積み立てています。この積立金が責任準備金と呼ばれます。

保険会社が破綻した場合は、この責任準備金から払い込んだ保険料のうち9割までが補償されることになっています。

ただし厳密に9割が補償されない保険商品もあるため、保険商品で確定拠出年金を運用する場合は、あらかじめ確認が必要です。

投資信託商品は「分別管理」で守られる

投資信託などの商品の場合、私たちのお金は資産管理機関が行なっているのと同じ「自社の財産と、顧客の資産は別管理」という原則で守られています(「顧客資産の分別管理」と呼ばれます)。

そのため運用商品提供会社が破綻しても、私たちの老後資金には被害が出ません。

勤め先の会社が倒産しても確定拠出年金は守られる!

では企業型確定拠出年金に加入している人の勤め先が倒産してしまったらどうなるのでしょうか。

これも全く心配は要りません。

なぜなら確定拠出年金の資産は各金融機関が従業員個人の口座で管理しているものであって、勤め先の財産とは完全に切り離されているからです。

したがって個人の確定拠出年金は全額残ります。

「破綻」「倒産」したとき、いったいどうすればいい?

運営管理機関が破綻した場合は、移換手続きが必要

では実際に金融機関が破綻してしまった場合は、どうすればいいのでしょうか。

確定拠出年金に関わる3つの機関のうち、運営管理機関が破綻した場合は他の金融機関へ資産を移動させる手続きが必要になります。

これは破綻した運営管理機関などがやってくれるのではなく、自分でやらなくてはなりません。

ただ、特別難しいものではなく、運営管理機関の窓口やウェブサイトから運営管理機関変更のための資料と書類を取り寄せて、必要書類を提出するだけです。

資産管理機関が破綻した場合は、やることなし

資産管理機関が破綻した場合は、資産管理を委託している運営管理機関が対応するので、加入者自身がやることはありません。

運用商品提供会社が破綻した例はない

現状、運用商品提供会社が破綻した事例がないため、具体的な手続き方法などは未確定のままとなっています。

例えば保険商品を運用していた場合、生命保険保護機構が責任準備金の補償などを行なってくれます。補填されれば商品の選び直しをすればいいということになりそうです。

実際に破綻した場合は、郵便物やウェブサイトなどでのアナウンスを待つことになるでしょう。

勤め先の会社が倒産した場合は、移換手続きが必要

勤め先の会社が倒産した場合は、運営管理機関が破綻した場合と同様に各種移換手続きが必要になります。

ただし以下のような選択肢があるため、状況に応じて対応しなければなりません。

| 退職後の状況 | 必要な手続き |

|---|---|

| 転職先に確定拠出年金制度がある。 | 転職先の企業が利用している運営管理機関に資産を移す手続きを行う。 |

|

個人型確定拠出年金に資産を移す手続きを行う。 |

「○◯が破綻・倒産したらどうしよう」は考えなくてOK

金融機関や勤め先の会社が破綻・倒産したところで、基本的に確定拠出年金の資産は守られます。

そのため今現在確定拠出年金を利用している人、あるいはこれから確定拠出年金を利用しようと考えている人が「○◯が破綻・倒産したらどうしよう」と考える必要はありません。

実際に破綻・倒産すれば手続きが必要な場合もありますが、それらも特別ややこしいわけでもないので、今から心配する必要はないでしょう。

それよりも、まずは節税効果を始めとする確定拠出年金のメリットに目を向けるべきです。