ゴリFP

ゴリFP 住民税にも申告書があるって知っていますか?つまり申告が必要なときがあるということです。ただし、通常は住民税の申告は不要です。今回は住民税と確定申告の関係などについて説明します。

住民税にも申告が必要?確定申告との違いとは

確定申告はしたことがあるけれど、住民税の申告はしたことがないという人は多いと思います。

実は住民税にも申告書が存在していて、地方税法施行規則にその様式が定められています(第五号の四様式)。

とはいえ、住民税の申告をしていない人でも、毎年、住民税は課税されていますよね。

住民税は申告をしないで済むような制度となっているのです。

基本的には所得税の申告(確定申告など)を住民税の計算にも使うことになっているのです。

住民税と所得税は以下のような違いがあります。

- 住民税・・・市区町村民税・都道府県民税(地方税)

- 所得税・・・国税

納付先は別になりますので、申告も別というのが基本になりますが、会社員や確定申告をした人は、原則として住民税の申告は必要ないのです。

ここでは、まず住民税の申告が不要な場合について解説していきます。

その次に、住民税の申告をしていない人でも、申告することで節税になる場合がありますので、その点も踏まえてポイントを解説したいと思います。

住民税の申告が不要な人

多くの人は住民税の申告は不要です。

それは、基本的に以下のどれかに当てはまっているからです。

- 確定申告をした。

- 勤務先から市町村へ給与支払報告書が提出されている。

- 年金受給者で年金の支払者から市町村へ公的年金等支払報告書が提出されている。

- 市区町村が条例で規定する要件に該当している。

確定申告書や勤務先で行う年末調整は基本的に所得税の精算を行うものですが、所得税と住民税の仕組みはほとんど同じですから、その内容を市区町村でも使用することとなっているのです。

これは、地方税法第45条の2、第317条の2などに定められています。(参考:地方税法第45条の2)

例えば、確定申告をすると、その内容はデータとして市区町村へ配信されます。

また、給与を支払っている会社、年金を支払っている機関は、その内容を市区町村へ提出する義務があるのです。

こうした内容をもとに、市町村では名寄せをして、一人一人の所得金額や控除額を計算して住民税が課税されるのです。

扶養に入っている人などは申告は不要

基本的には働いていない人でも住民税の申告をする必要がありますが、誰かの扶養となっている人などは、その情報が確定申告書などに記載されていますので、別途住民税の申告をする必要はありません。(市町村によって申告の規定は異なることがあります。)

ただし、住民税の所得情報は他の制度でも利用していますので、収入が0円でも申告した方がいい場合があります。その点については以下で説明します。

住民税の申告が必要な人、申告をした方がいい人

上記のとおり、住民税の申告不要の要件に該当する人は、住民税の申告をする必要がないのですが、一方で以下の人は住民税の申告の必要があります。

- メインの給与の他に20万円以下の所得がある人

- 年金所得者で年金収入が400万円以下で他に20万円以下の所得がある人

- 確定申告はしていないが住民税で医療費控除などを受けたい人

- 収入がないという証明が必要な人

1. メインの給与の他に20万円以下の所得がある人

確定申告の場合、給与所得者であれば、給与以外の所得が20万円を超える人はその所得も申告しなければなりません。

逆に20万円以下の所得であれば申告しなくていいのです。

しかし、住民税はそのような規定はありません。給与以外に20万円以下の所得がある場合は申告しなければいけません。

ただし、株の譲渡所得や配当所得で源泉徴収されている(すでに税金が差し引かれている)ものは申告する必要はありません。

2. 年金所得者で年金が400万円以下で他に20万円以下の所得がある人

年金所得者の場合、年金収入が400万円以下で、他の所得が20万円以下の場合は、確定申告をする必要ありません。

1と同様にこの場合でも住民税の申告は必要になります。

どうして住民税だけ20万円以下の所得を申告するのか

所得税では源泉徴収が基本となって税金を徴収しています。

給料をもらった時に、すでに所得税は差し引かれているのです。

すでに徴収している税金について、少額の所得分の税金が不足していても、大した金額にはなりませんので、確定申告をする必要がないのだと思います。

一方、住民税は源泉徴収の仕組みがありません。給与から差し引かれている住民税は昨年の収入に対する税金です。

つまり、住民税ではすべての所得を換算した金額を、翌年度の給与から差し引いて(または納付書で)徴収するということになっています。

3. 確定申告はしていないが住民税で医療費控除などを受けたい人

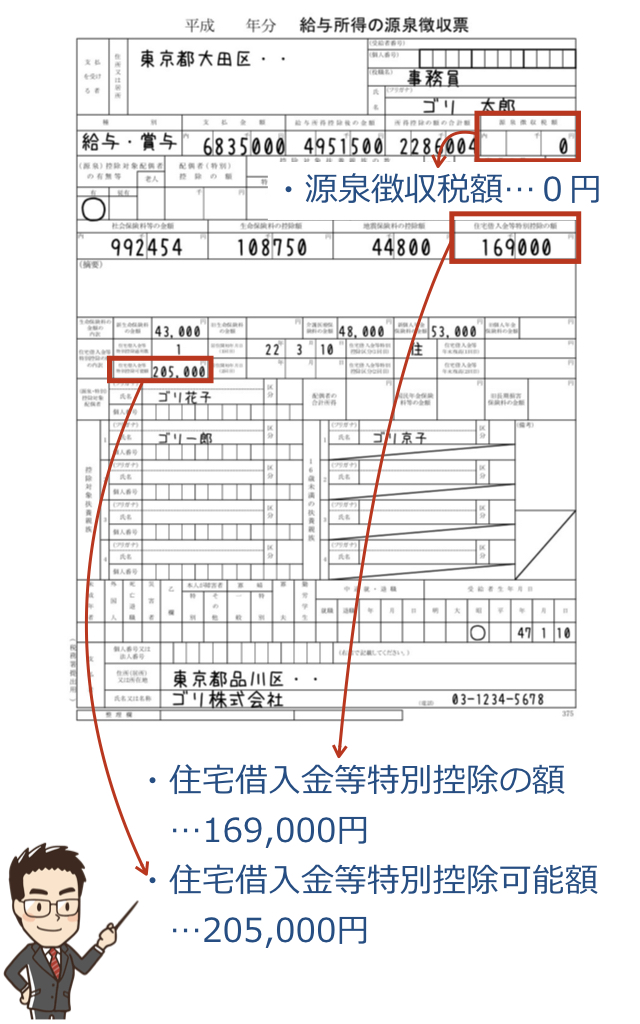

給与所得者で住宅ローン控除がある人は、年末調整をした時点で所得税がゼロ(源泉徴収税額がゼロ)となっている人がいると思います。

源泉税額が0円の源泉徴収票は以下のようになっています。

この場合、所得税が0円ということで、還付の確定申告ができない可能性があります。確定申告をしても所得税の金額が変わらないので、確定申告を受け付けてもらえないということです。

こういった場合でも住民税の申告をすることで、住民税だけは医療費控除などを適用することができるのです。(手続きはお住いの市町村の住民税担当課で確認してください。)

ただし、最近では税務署でも住宅ローン控除で所得税が0円の人の還付申告を受け付けてくれると聞いています。

所得税が0円であっても、医療費控除を確定申告をした方が、所得税と住民税を合計した税額は少なくなりますので、できれば確定申告をしましょう。

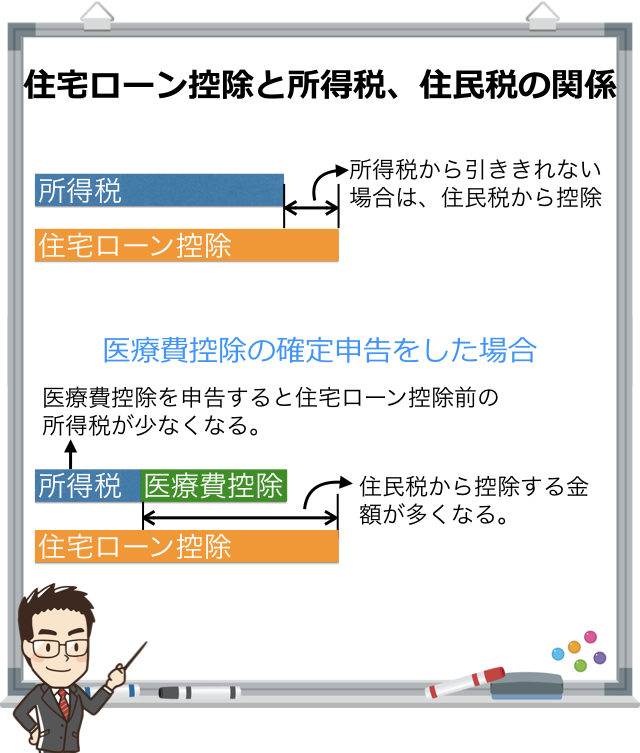

ちなみに、所得税で医療費控除などの申告をすると以下のようになります。

住宅ローン控除は所得税から引ききれない場合は住民税から控除することができます。

したがって、図のように住宅ローン控除があって所得税が0円の場合でも、医療費控除を確定申告することで、住民税から控除できる金額が大きくなりますので、確定申告を受け付けてもらえない場合は、税務署に説明してみましょう。

4. 収入がないという証明が必要な人

国民健康保険料の算定などにあたって、収入が0円であるという証明が必要なことがあります。

通常であれば、住民税の扶養に入っていれば、あえて申告をしなくても住民税は非課税となりますので、住民税の計算上は申告不要なのですが、他の制度では収入が0円であることで料金などが安くなることがあります。

住民税で扶養に入れる条件は給与収入なら100万円以下の場合ですので、給与収入が100万円の場合と、0円の場合では保険料などが異なることがあるわけです。

こういった場合は、住民税の扶養に入っているというだけでは不十分ですので、収入が0円であることを確定させるために、住民税の申告をします。

住民税が非課税となる場合の制度については、以下の記事で詳しく記載していますので、ご確認ください。

確定申告も住民税の申告もした方がいい人

確定申告をしていれば、住民税の申告は必要ないのですが、両方とも申告をした方が節税になることがあります。

配当所得を申告する場合です。

配当所得は上場株式等の配当の場合、所得税15%、住民税5%が源泉徴収されます。

所得税の税率は累進税率(所得が多いほど税率が高い)ですので、5%や10%の税率の人は確定申告した方が税率が低くなるのです。

ただし、住民税の税率は一律で10%ですので、源泉徴収の5%より高くなってしまいます。

この場合、確定申告では配当所得を申告しつつ、住民税では配当所得以外を申告するということが可能です。

詳しいやり方などは以下の記事で説明していますので、参考にしてください。

まとめ

確定申告や住民税の申告は少し複雑ですので、自身に必要であるかどうか、ちょっと難しく感じた人もいると思います。

その場合は、お住いの市町村の住民税担当課へ問い合わせてみるといいでしょう。

具体的なことについて、丁寧に教えてくれると思います。