ゴリFP

ゴリFP 確定拠出年金は老後の資産ですが、死亡後にどうなるか知っていますか?

全額を手にする前に死亡する人もいますので、元気なうちに死亡後のことを考えておく必要があります。今回は死亡後の手続きについてお伝えします。

本人が死亡したらiDeCo(確定拠出年金)はどうなる?

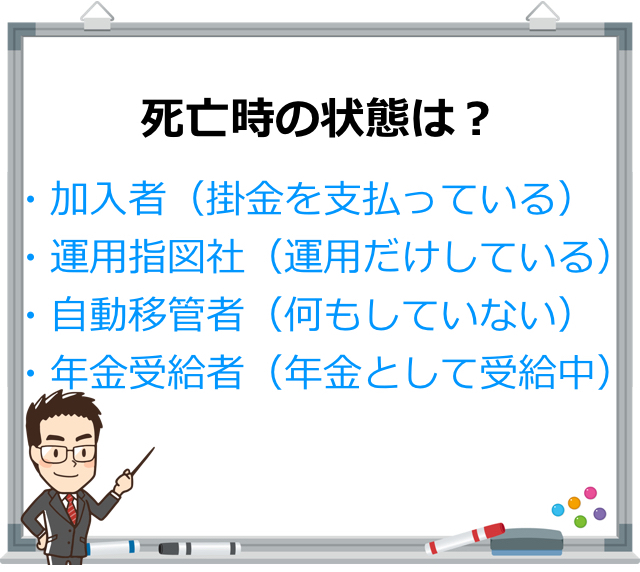

死亡時の状況は以下のケースに分類され、それぞれで扱いが異なります。

死亡時は遺族が一時金として受け取ることができる

確定拠出年金で積み立てた資産は、当然その本人の財産です。

本人が亡くなってしまった場合、積み立てた資産は遺族が受取ることができます。

上記のとおり以下の4通りに分類されます。

死亡時の確定拠出年金の状態

- 加入者・・・掛け金を支払っている人

- 運用指図者・・・掛け金の支払いは終了して運用だけしている人

- 自動移管者・・・放置して何もしていない人

- 年金受給者・・・確定拠出年金を年金として受給している人

1. 加入者の場合

「加入者」とは、積立金である掛金を「拠出」している人のことを指します。

加入者が死亡した場合、積立てはストップです。

手続き(後で説明します)をすることで、それまで積立・運用した資産相当額である個人別管理資産額が遺族に対し死亡一時金として支払われます。

年金として受取ることを選択することはできません。

2. 運用指図者の場合

拠出せずに「運用のみ」を行っている人のことを「運用指図者」といいます。

例えば、60歳で積立てが終わり、その後運用だけを行っている場合や、60歳前に確定拠出年金のある会社を退職し、国民年金の免除者となったためiDeCoの加入者資格を喪失し、運用のみを行っている場合等が運用指図者に該当します。

この場合も、手続きをすることで60歳前と同様に、遺族は死亡一時金として受け取ることができます。

遺族厚生年金のように年金として受取ることはできません。

3. 自動移管者とは

「自動移管者」とは拠出も、拠出も運用も行っていない人で、確定拠出年金のある会社を退職後6か月以内に資金を自分の指定する運営管理機関への移管しなかったため、自動的に国民年金基金連合会に移管された人のことを指します。

この場合も手続きをとることで、遺族は一時金を受け取ることができます。

4. 年金受給中だった方

年金として受給している人が亡くなった場合も一時金として、同様に遺族へ支払われます。

死亡一時金を受け取ることができる遺族

死亡一時金を受給できる遺族の範囲及び順位は次の通りとなります。

一時金受け取りの順位

- 第一順位 配偶者(内縁関係を含む)

- 第二順位 子、父母、孫、祖父母又は兄弟姉妹(死亡者に扶養されていた者)

- 第三順位 死亡した者に扶養されていた親族

- 第四順位 子、父母、孫、祖父母又は兄弟姉妹で第二順位に該当しない者

受取の順位は、民法上の相続順位とは異なる点に注意してください。

厚生年金や確定拠出年金は、一緒に生計を維持していた人の生活を守るため、実際の扶養関係に重点が置かれています。

民法上の相続順位は、第一順位の配偶者の次の第二順位は子となりますが、確定拠出年金では扶養されていた子、父母、孫、祖父母又は兄弟姉妹となります。

同順位者が複数名(例えば子等)いた場合は、その人数で等分して受け取ることができますが、請求自体はその中の一人が代表者となって行います。

死亡一時金は受取人を指定できる

死亡一時金は、加入者等が亡くなる前に事前に運営管理機関に対し、配偶者、子、父母、孫、祖父母又は兄弟姉妹の中から、受取人を指定することができます。

この場合は、上記の順位に関わらず、その者が受取ることができます。

上記のように、iDeCoの死亡一時金の受取順位は民法上の相続順位とは異なりますので、受け取って欲しい人が予め決まっている場合は、事前に受取人を指定しておきましょう。

死亡一時金の請求手続き

加入者・運用指図者

- 加入者等死亡届・・・運営管理機関へ提出

- 死亡一時金裁定請求書・・・記録関連運営管理機関へ提出

自動移管者の場合

- 死亡一時金裁定請求書・・・運営管理機関へ提出

年金受給中の場合

- 加入者等死亡届・死亡一時金裁定請求書・・・記録関連運営管理機関へ提出

提出先について

運営管理機関

加入者が申し込んだ証券会社や銀行、保険会社のことです。

運営管理機関からは、年に数回ほど運用状況等の報告書が送付されていますので、そちらを確認すると亡くなった方の資産状況なども理解できるでしょう。

記録関連運営管理機関

死亡一時金の他、給付に関する裁定や、記録管理を行う機関で、金融機関等が共同で設立した「日本インベスター・ソリューション・アンド・テクノロジー株式会社(JIS&T)」が行っています。

提出書類について

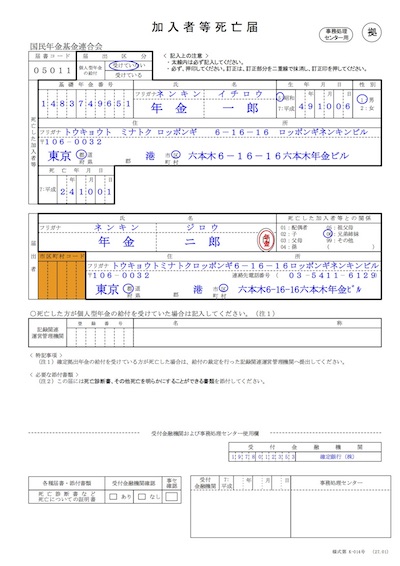

加入者等死亡届

書式は以下のようになっています。

これに、死亡診断書又は死亡を明らかにすることができる書類を添付します。

書類の書式などについては、iDeCo公式サイトをご確認ください。

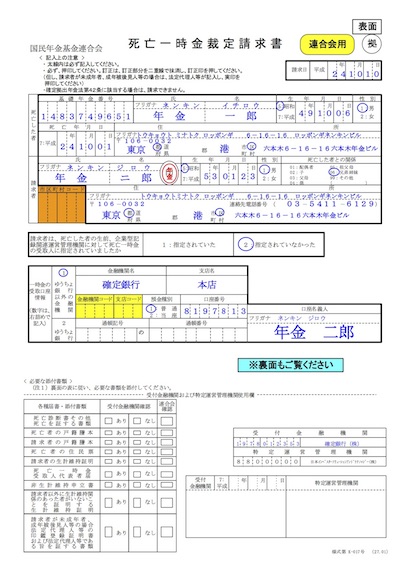

死亡一時金裁定請求書

書式は以下のようになります。

裁定請求書に添付する必要書類は事前に受取人として指定されていた者と、それ以外、受取順位によって異なります。

| 必要書類 | |

| 指定受取人 | ①死亡診断書、②死亡者の戸籍謄本、③請求者の戸籍謄本(別戸籍の場合) |

| 配偶者 | ①死亡診断書、②死亡者の戸籍謄本、③請求者の戸籍謄本(別戸籍の場合)④内縁関係の場合は住民票 |

| 生計維持関係のある子、父母、孫、祖父母、兄弟姉妹 | ①死亡診断書、②死亡者の戸籍謄本、③請求者の戸籍謄本(別戸籍の場合)④死亡者の住民票、⑤請求者の生計維持証明 |

| 生計維持関係のない子、父母、孫、祖父母、兄弟姉妹 | ①死亡診断書、②死亡者の戸籍謄本、③請求者の戸籍謄本(別戸籍の場合)④死亡者の住民票、⑤請求者以外に生計維持関係のある者がいないことの証明 |

その他、請求について同順位のものが複数いた場合は、それぞれの印鑑登録証明書等が必要になることがあります。

状況によって必要書類が増える場合もありますので、あらかじめ運営管理機関などに確認される方が手続きがスムーズに行えます。

必要書類はまとめて手続きをしましょう

加入者等が亡くなった時はiDeCoの死亡一時金の手続きだけでなく、厚生年金や企業年金、生命保険、さらには口座のある金融機関等に対し様々な手続きが必要となります。

死亡診断書や戸籍謄本、住民票など添付書類が重複しますので、事前に全ての手続きにおける必要部数を確認し、一括して取り寄せた方がいいでしょう。

死亡一時金の請求期限は5年

死亡一時金は、加入者等が亡くなったら自動的に支払われるわけではありません。

遺族側から請求しなければなりません。死亡一時金の請求は加入者等が亡くなってから5年以内が期限となっています。

死亡後5年以内に請求を行わなかった場合、死亡一時金を受け取る遺族はないものとみなされ、以後、死亡一時金としては受け取れなくなりますので注意が必要です。

この場合、亡くなった方の個人別管理資産額は、上記の受取順位等が無効となり、不動産や現金等と同じく亡くなった方の「相続財産」として扱われます。

iDeCoの相続・相続税

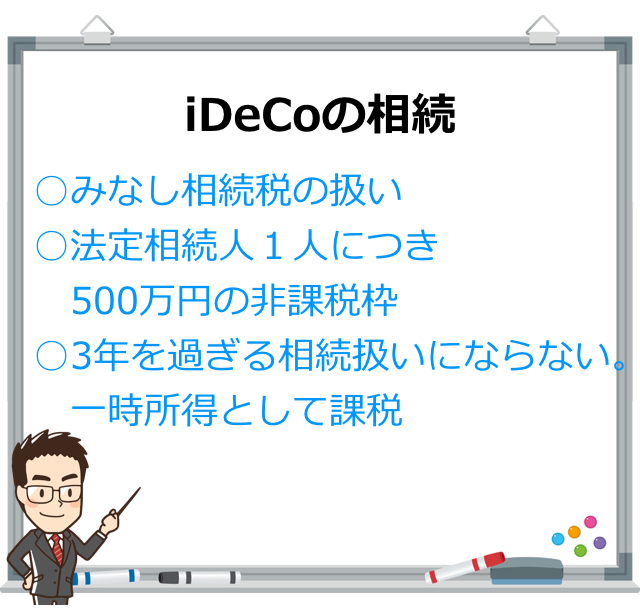

死亡一時金で節税、非課税枠の利用が可能

死亡一時金は「みなし相続財産」として相続税の課税対象となります。

みなし相続財産とは、生前から亡くなった方が持っていた財産ではないけれども、相続税の計算をする際には相続財産としてみなして課税されるものです。

みなし相続財産の代表例は死亡保険金や死亡退職金などがあげられます。

これには以下の算式で非課税枠が設けられています。

500万円 × 法定相続人 = 非課税限度額

死亡退職金のみなし相続財産と合わせて、法定相続人一人につき500万円までが非課税となります。

計算例

- iDeCo死亡一時金:400万円

- 死亡退職金:1,000万円

- 合計受取額1,400万円

- 法定相続人3人(配偶者、子2人)

この場合、法定相続人が3人ですので、非課税枠は以下のようになります。

非課税額:1,500万円(500万円 × 法定相続人3人)

受取額1,400万円よりも非課税額の方が大きいので、この死亡一時金と死亡退職金には相続税は課税されません。

亡くなった直後は銀行口座が凍結されてしまう上に、葬式費用の支払いなどで、急に大きな現金が必要となることが多いです。

遺産分割協議に含まれない「みなし相続財産」は自由度の高い現金になりますので、その意味でも価値があります。

ちなみに、「相続財産」の場合は、非課税枠を適用できない上に、不動産・株や有価証券等の財産と合わせて遺産分割協議にかけられることになり、すぐには自由になりません。

相続税では死亡から3年以内が重要

さらに、重要な点は、「みなし相続財産」として相続税の課税対象となる年限です。

みなし相続財産として相続税の非課税枠が適用できるのは亡くなって3年以内に支給が確定したものです。

3年を経過すると一時所得として課税される

また、法定相続人でない人が相続する場合、非課税枠が使えないからとって、3年を経過してしまうと、相続税ではなく一時所得として課税されます。

一時所得の場合は控除が少ない上に、相続税よりも税率が高くなることがありますので注意しましょう。

iDeCoに加入していることをご家族へもお話ししましょう

もしもの時は急に訪れます。

ご本人が家族とのセカンドライフのため、折角iDeCoで資産形成を行っていたのに、ご家族がそのことを知らなければ意味がありません。

亡くなった時のことを考慮して、厚生年金や生命保険も含めて、支給されるお金の手続きについて家族に話しておくことが大切です。