ゴリFP

ゴリFP 離婚時には年金分割ができることを知っている方も多いでしょう。

でも、単純に半分もらえるというものではありません。

今回は離婚時の年金や確定拠出年金について、判例等も含めながらわかりやすく説明します

年金の離婚分割とは

離婚時の確定拠出年金の前に、まずは基本となる「年金の離婚分割」について説明します。

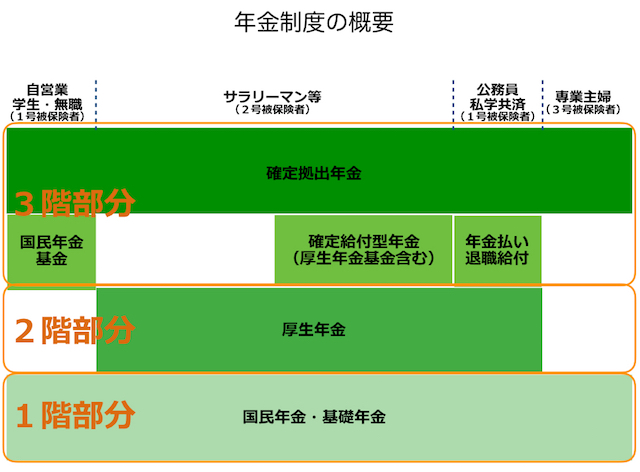

年金制度は、国民年金(基礎年金)部分と言われる1階部分と、厚生年金、旧共済年金等の2階部分、厚生年金基金等の確定給付年金、確定拠出年金等の3階部分に分かれています。

1階部分はそれぞれが受給できる

まず、1階部分である基礎年金部分についてですが、この部分は夫も妻も自分の分を受給できるため、分割の対象とはなりません。

年金分割が行われるのは、2階部分の厚生年金(旧共済年金部分も含む)となります。

したがって、夫(妻)が自営業で国民年金のみであった場合、年金分割は発生しません。

分割方法

次に分割方法ですが、2通りの方法があります。

年金分割の方法

- 合意分割

- 3号分割

年金の被保険者は自営業者や学生などの第1号被保険者、サラリーマンや公務員等の第2号被保険者、第2号被保険者に扶養されている専業主婦(夫)である第3号被保険者に分類され、年金分割に関係するのは、第2号被保険者と第3号被保険者に該当する人となります。

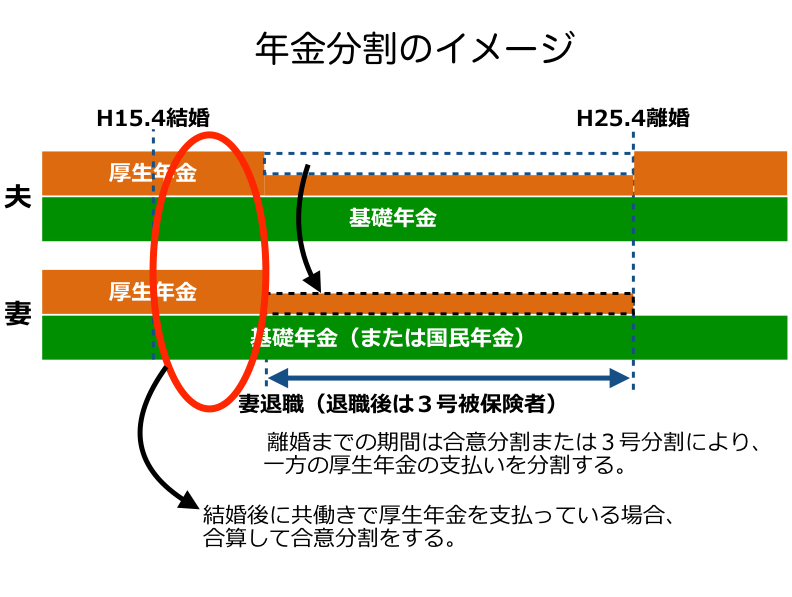

合意分割とは

合意分割とは当事者双方の合意又は裁判手続きによって按分割合を定める方法です。

3号分割とは

3号分割は、平成20年4月1日以後に、一方が3号被保険者である期間の相手の厚生年金保険料について、2分の1に分割するものです。

離婚時の分割の事例

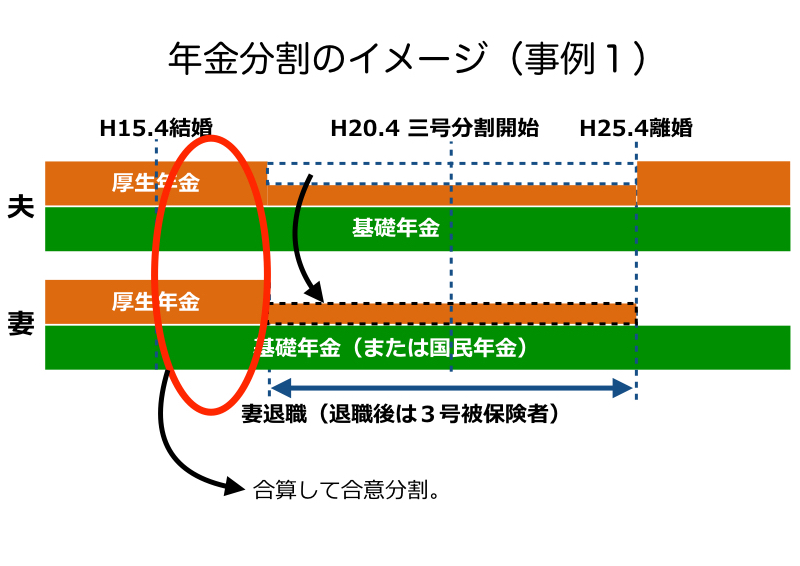

事例1 夫婦共稼ぎ期間がある場合

この場合、平成20年4月以前の婚姻期間に妻も会社員だった期間があります。

平成20年3月までは合意分割となり、妻の結婚後の厚生年金保険料と、夫の平成16年4月から平成20年3月までの厚生年金保険料を合算して、分割し二人で分け合うことになります。

平成20年4月以降の婚姻期間分は、元配偶者の合意なしに分割請求できる三号分割の期間となります。

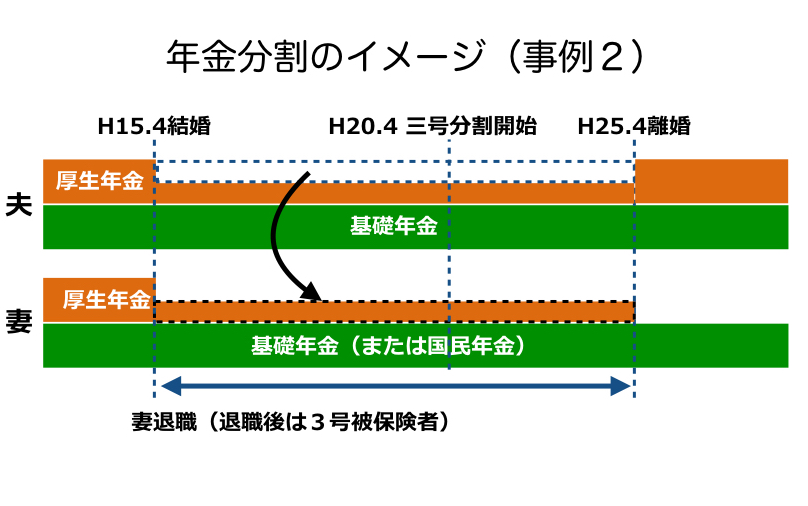

事例2 結婚とともに妻が専業主婦となった場合

妻が結婚と同時に会社を退職したケースでは、平成20年3月以前は合意分割、平成20年4月以後は三号分割となります。

三号分割の期間でも、合意分割の手続きを合わせてすることができるので、両方ということもありえます。この方がもらう側は有利になります。

年金分割は年金の「額」を分割するものではない

2階部分を分割するといっても、厚生年金「額」を分割するのではなく、婚姻期間の厚生年金保険料を按分するのです。

したがって、事例2のように専業主婦の場合、分割を受けた妻は、自分の基礎年金と按分された厚生年金保険料分に該当する厚生年金を受給することになります。

分割される側の夫(妻)の厚生年金額の半分を貰える制度ではないので注意しましょう。

確定拠出年金は財産分与の対象です!

年金の3階部分(確定拠出年金も含む)は、年金分割の対象外です。

しかし、財産分与の対象となりますので、きちんと認識しておきましょう

離婚時の確定拠出年金の取り扱いについては、財産分与する側の年齢(退職までの年数)や、勤めている会社の状況、家族構成等によって異なります。

扶養的財産分与や清算的財産分与の対象に

夫が会社員で妻が専業主婦だった場合、夫は厚生年金と基礎年金を受給しますが、妻は基礎年金だけという場合が多く、夫と妻とでは受給する年金額に差が開きます。

離婚した場合、妻は自分だけの年金では生活が困窮してしまうことも考えられます。

本来、離婚後は夫婦に扶養義務は発生しませんが、これまでの夫婦間の共同作業を考慮に入れ、年金分割の対象とならない確定拠出年金等の企業年金についても扶養的な財産分与が行われることになります。

また、近年、清算的財産分与という観点も重視されていますので、婚姻期間中の共同財産の分割対象として確定拠出年金も考慮されています。

離婚原因と財産分与の関係性

離婚の際の財産分与というと、離婚理由を作った方、いわゆる有責者が一方的に多く支払わなければならないような印象がありますが、法律的には有責については慰謝料として考えられるので、財産分与に有責性は影響しないとされています。

財産分与については扶養的な意味で以下の点が重要となります。

- 元夫婦間の年金額の差を調整すること

- 婚姻期間における協力度合いの評価すること

- 老後の生活保障を行うこと

こういった中で、確定拠出年金も考慮されることとなります。

確定拠出年金の金額はいくらとして評価されるのか

ここでは、判例をみながら確定拠出年金がどのように財産分与されていくのか、確認していきましょう。

分割される側が既に退職し確定拠出年金を受給している場合

前述のとおり、確定拠出年金は年金を分割する離婚分割の対象とはならず、財産分与の対象となります。

確定拠出年金をすでに受給している場合は、確定拠出年金の総額が決まっているので、財産分与の割合に応じて算出することになります。

分割される側の確定拠出年金が支給前の場合

若くして離婚した場合など、年金受給までの期間や、今後の会社の状況が定まらず年金額が確定していない場合も考えられます。

その場合の代表的な確定拠出年金の取り扱いについての判例がありますので、紹介します。

名古屋高裁(平成21年5月28日判決)

【前提】 夫:44歳(口頭弁論終結時)、退職は16年後

夫側の主張

- 会社の経営が悪化しており、遠い未来の退職金が受け取れるかどうか未確定

- 確定拠出年金に加入したのは妻と別居した後である

- 以上から、財産分与の対象とならない

妻側の主張

- 確定拠出年金について会社の退職金規程に照らして正しい金額を算出するべき

確定拠出年金の性質上、掛金額は定まっていますが、将来の年金額は運用次第で受給年齢到達時にしか確定しません。この不確実性が財産分与の対象とする場合の難しい点です。

判決

判決では、夫には退職金規程による退職金と、その時点の確定拠出年金の掛金累計額があるけれども、60歳退職までは長い期間があり、受取れる実現性は不確実と判断されました。

そのため、別居の時点での退職金や確定拠出年金額の算出は難しいとして、清算的財産分与の対象とはしませんでした。

しかし、そのままだと、将来、夫が退職金や確定拠出年金を受取った場合を考えると、やはり不公平感が残ります。

そこで、判決では今後の妻の生活を考え、扶養的な財産分与の一つの要素として確定拠出年金額を考慮する方法をとりました。

すなわち、確定拠出年金額は財産分与の対象とはしないけれど、居住マンションの賃借権を認めるなど、他の財産分与において確定拠出年金のことも考慮した上でのバランスをとった判決が下されました。

この判決を基準として、まだ受取っていない場合の確定拠出年金の財産分与について、状況別に見てゆきましょう。

受け取れる蓋然性(可能性)が高い場合

退職が間近であって、ほぼ年金額が確定している場合等が考えられます。このような場合は確定拠出年金についても財産分与の対象とされます。

受け取れる確実性が不明確な場合

上記の名古屋高裁の判決のように、退職までの期間が長い場合や、会社の経営状況が安定していないなど不確実な状況が多い場合は、確定拠出年金は財産分与の対象とされない場合があります。

しかし、他の財産分与において確定拠出年金について考慮に入れたものとする、とされていますので全く無関係ということではありません。

確定拠出年金の退職金として受給する場合の扱い

これまでは、確定拠出年金を主に年金として受取る場合について考えてきましたが、確定拠出年金を退職一時金として受け取ることも可能ですね。

確定拠出年金を退職一時金として受取場合の判例ではありませんが、退職金についての財産分与の判例がありますので、参考として代表的な判例を2つ紹介します。

判例1 横浜地裁(平成9年1月22日判決)

夫は学園の常任理事を退任し現在理事であり、退職金が支払われる可能性は高い、またマンションを購入し、ローンを返済中という状況です。

妻は夫と結婚する前からの自宅があるが、現在は無職で今後も変わりません。

判決では、夫が将来受け取る退職金は、夫婦共有の財産として、その2分の1を支払うことを命じました。

この事例の場合、妻に相当の資産があったため、控訴審では扶養的な財産分与は理由がないとして否定されましたが、「将来の退職金についての財産分与を認めた」ことは大きな注目点となります。

判例2 東京地裁(平成11年9月3日判決)

退職金は、賃金の後払いとしての性格があることを否定できないとして、夫が受取る退職金には、妻が夫婦として共同生活を営んでいた際の貢献が反映されているとし、退職金自体を清算的財産分与の対象としました。

つまり、退職金が老後の生活扶助という意味合いでの扶養的財産分与の対象とされるだけでなく、夫婦の共同財産の分割という意味合いでの清算的財産分与としても対象とされるということになります。

退職金の財産分与について

退職金の場合も年金と同様、将来受取るものについては不確実性がついてきます。

もしかしたら、懲戒解雇となって退職金が貰えなくなるかもしれませんし、会社が倒産して退職金が未払いとなってしまうかもしれません。

将来受取る退職金について、財産分与の対象とするかどうかについては、退職金を受取る可能性の高さや、分与を受ける側の生活状況等も判断材料のひとつとなります。

将来、退職金を受取る可能性が高い場合

この場合は、将来受取るであろう退職金のうち、婚姻期間に対応する分を算出し、現在の額に引き直した上で清算の対象とすることができる、とされました。

一概には言えませんが、公務員など、かなりの確率で退職金が貰えると考えられる場合が該当します。

婚姻期間中の積立相当額の2分の1?

将来受取る退職金について、在職時は金額が確定していませんので、受取ると決定した際に、婚姻期間中の積立相当額の2分の1という考え方が基本的には妥当と考えられます。

しかし、分与される側の資産状況や、養育中の子供の人数等によっては、その生活の扶助として必要な資金も考慮に入れられると考えられます。

逆に、財産分与される側の資産が多かった場合は2分の1に満たない財産分与となる場合も十分考えられます。

確定拠出年金を一括で財産分与する利点

確定拠出年金を年金として受け取っている場合に、その受給額について、〇割分を被財産分与者が受給できると取り決められた場合を考えてみましょう。

仮に受給者が受給開始から数年で亡くなってしまった場合、確定拠出年金の年金としての受給は終了してしまいます。

残額があった場合は一時金として相続人である、亡くなった時点での配偶者や子等が請求することができますが、離婚している妻(夫)は一時金を請求する権利がありません。

確定拠出年金の財産分与分が扶養的要素の高いものだった場合、財産分与部分の相続の承継が認められることもあり得るでしょうが、必ず貰えるとは限りません。

もし、確定拠出年金の財産分与分をかなりの割合で生活の基盤としていた場合、以後の生活が困窮することも考えられます。

一方、確定拠出年金を退職一時金という形で計算し、一括で清算した場合は、その後、財産分与する側の人の生死によって、被財産分与者の受取り金額が変化することはありません。

離婚後の生活の安定を考慮した場合、一括給付の方が良い場合もありますので、念頭に置いておいてください。

確定拠出年金はこれから加入者、受給者の増える若い制度

確定拠出年金の制度は2001年(平成13年)に日本版401Kとして開始した年金制度です。

法改正により加入対象者の枠を拡大するなど、これからさらに加入者、受給者が増えていく年金制度です。

これまで年金としての財産分与は主に公的な年金の中核となる厚生年金や共済年金の役割として、生活扶助としての観点が重視されてきました。

確定拠出年金では退職一時金としての受取り方も可能であることなどから、財産分与の対象において共同財産の意味合いを持ってくるなど、視点も様々になってきています。

したがって、今後さらに離婚分割における確定拠出年金の判例も増えていくでしょう。

財産分与の基準は人それぞれ

確定拠出年金は離婚時に財産分与の対象となりますので、分与の基準はそれぞれの生活状況、家族構成等によって個別に異なります。

将来的に受給の可能性が不確実な状況では、考慮の範囲にとどまる場合もあります。

しかし、財産分与について根底にあるのは夫婦間の財産を公平にしようとするルールです。このことを覚えておくと離婚される状況となった場合の対応で慌てることがないでしょう。

まとめ

今回は確定拠出年金と離婚というテーマで説明をしてきました。

離婚時の財産分与は意外に難しいものです。

確定拠出年金も財産分与の対象となる資産ですので、判例などが少しでも参考になればと思っています。