ゴリFP

ゴリFP 今回はふるさと納税と高等学校等就学支援金の関係について、少し説明します。制度は簡単なようで難しいので、わかりやすく説明したいと思います。

どうしてふるさと納税で高等学校等就学支援金がもらえるのか。

高等学校等就学支援金(以下「就学支援金」といいます。)は、所得が低い家庭に対して高校の授業料を支援する制度です。

とてもいい制度なのですが、「ふるさと納税をすることで、この制度の対象者になることができる」という点が少し問題になっています。

まずは簡単にその辺のところを説明します。

就学支援金とは?

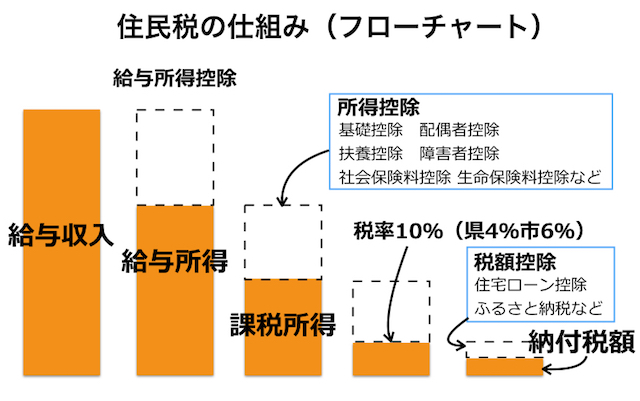

就学支援金は所得が低い家庭に対して、高校の授業料を支援する制度なのですが、その基準となるのは各家庭の「所得」ではなく、住民税の税額です。

住民税は以下の4つの合計額で構成されています。

住民税は4つの合計額

- 市区町村民税所得割

- 都道府県民税所得割

- 市区町村民税均等割

- 都道府県民税均等割

所得割(しょとくわり)は所得に応じて計算される住民税のことです。

このうち、「市区町村民税所得割・都道府県民税所得割」の合計額が就学支援金を決める基準になります。

世帯全員の「市区町村民税所得割」と「都道府県民税所得割」の合計額が50万7,000円より少なければ、就学支援金の対象となります。

市区町村民税所得割と道府県民税所得割の合計額が50万7,000円というのは、例えば父親が会社員で母親が専業主婦、子供が高校生1人、中学生1人の場合だと、父親の年収は910万円ほどになります。

また、就学支援金の金額には段階があります。(授業料以上には支給されません。)

| 年収(目安) | 所得割の合計 | 最大支給額 |

2020年4月〜 (私立高校) |

|---|---|---|---|

| 270万円未満 | 0円 | 29万7,000円 | 39万6,000円 |

| 350万円未満 | 8万5,500円 | 23万7,600円 | |

| 590万円未満 | 25万7,500円 | 17万8,200円 | |

| 910万円未満 | 50万7,000円 | 11万8,800円 | 11万8,800円 |

なお、2020年4月からは、消費税に引き上げによる財源を使って、私立高校の支給額が引き上げられます。

ふるさと納税で就学支援金がもらえる理由とは

市区町村民税所得割・都道府県民税所得割は、以下の計算式で求められます。(わかりやすく単純化しています。)

このように、所得割の計算をする上で、ふるさと納税は最後に差し引くことになります。

つまり、ふるさと納税の金額が大きければ「所得割」が小さくなるので、ふるさと納税の額によっては就学支援金の対象になるというわけです。

例えば、年収1,000万円であっても就学支援金の対象になりえるということです。

ふるさと納税で就学支援金の対象になる方法

ふるさと納税が高校の授業料を安くするという理屈はわかっていただけたと思います。

では、どのように手続きを踏めば、ふるさと納税で就学支援金の対象になるのでしょうか。

就学支援金を受ける手続き

就学支援金を受けるためには、以下の手続きが必要です。

就学支援金の手続き

- 高校入学時(1年生)・・・4月・6月(または7月)に所得割がわかる書類を学校に提出

- 2年生、3年生のとき・・・6月(または7月)に書類を提出

入学年度だけは4月と6月に書類を提出。2年生、3年生のときは6月に提出します。

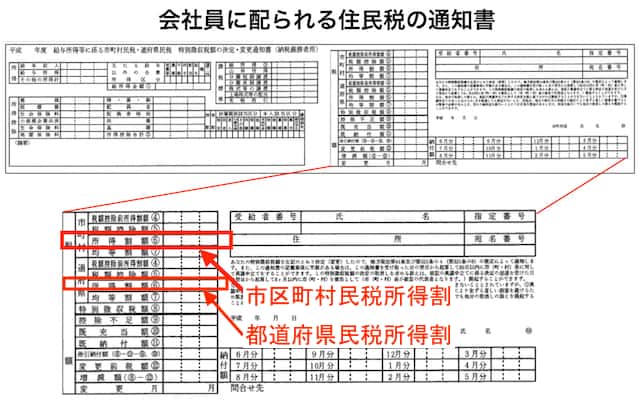

住民税は毎年5月から6月に税額が決定して、納税者に通知が配られますので、その通知書で市区町村民税所得割・都道府県民税所得割を確認します。

入学時の4月には、その年の住民税の通知書が届いていないので、いったん前年の内容を提出します。そして、新しい通知が届いたらそれを6月に提出します。

なお、住民税の通知書は、会社員の人は会社経由で配られます。概ね以下のような通知書になります。

赤で囲った部分に市区町村民税所得割・都道府県民税所得割の金額が記載されています。

ふるさと納税で就学支援金の対象とするには?

就学支援金の条件は以下のとおりです。

就学支援金の条件

- 入学年度以降の市区町村民税所得割・都道府県民税所得割の合計・・・50万7,000円(世帯員の合計)より少ないこと。

お子さんが高校生の間は世帯の市区町村民税所得割・都道府県民税所得割合計額が30万4,200円より少なければ、就学支援金の対象となります。(途中で超えてしまえば、その年は対象から外れます。)

- 入学する前の年の「市区町村民税所得割・都道府県民税所得割」を把握

- 入学する年の「市区町村民税所得割・都道府県民税所得割」を予想

就学支援金の対象にしたいのであれば、入学する年の市区町村民税所得割・都道府県民税所得割を予想する必要があります。

会社員の場合、大きな昇給や扶養家族が増えるようなことがなければ、市区町村民税所得割・都道府県民税所得割は前年の金額とあまり変わらないでしょう。

前年と以下の点で大きく異なる人は、来年の市区町村民税所得割が大きく変わる可能性があるので、予想は難しいです。

- 給料が増えたか減ったか(どのくらい?)

- 扶養の状況(奥さんのアルバイト、子どもの年齢(年齢によって扶養控除が変わります)の変化など)

- 生命保険や地震保険の見直し状況

- 確定拠出年金を始めていないか

- 住宅ローンがある人は、住宅ローン減税の金額が変わらないか。(ローンの残高によって減税される額が変わります。)など

ほとんど変更がないのであれば、来年の市区町村民税所得割・都道府県民税所得割も今年と変わらないと思ってください。

今年の「市区町村民税所得割・都道府県民税所得割の合計額」が50万7,000円を超えている場合、来年(入学する年)も50万7,000円を超えることが予想されます。

その超えた金額を、ふるさと納税で減らすのです。

ふるさと納税で「市区町村民税所得割」を減らす方法

前年の市区町村民税所得割・都道府県民税所得割の合計額が60万円程度であれば、10万円ほどふるさと納税をすれば、就学支援金の対象となる可能性が出てきます。

ただし、ふるさと納税をするにしても、いくつか注意点があります。

- ふるさと納税は前年中にしておく

- ふるさと納税には限度額がある

ふるさと納税は前年中にしておく

就学支援金の対象となる住民税にふるさと納税を反映させたければ、入学する前年12月までにふるさと納税をしておく必要があります。

例えば、2020年4月に入学する場合は、2019年12月までにふるさと納税を済ませる必要があります。(そうでないと2020年度の住民税の算定に入りません。)

ふるさと納税には限度額がある

ふるさと納税をすると、その金額は市区町村民税所得割と都道府県民税所得割から控除されます。

10万円のふるさと納税なら、市区町村民税所得割・都道府県民税所得割の合計で、基本的には全額の10万円が控除されます。

ただし、ふるさと納税の限度額は概ね住民税の2割です。市区町村民税所得割と都道府県民税所得割の合計額が60万円の場合、その2割の12万円程度が限度額です。

この場合、10万円ほどふるさと納税をすることで、所得割の合計額を50万7,000円未満にすることが可能で、就学支援金の対象になります。

意図的にふるさと納税で就学支援金の対象になるのはかなり難しい

本気でやるのであれば、かなり緻密に計算する必要がありますが、うまくいかない場合、ふるさと納税した額すら控除されず、就学支援金の対象にもならないということも十分に考えられます。

ふるさと納税で意図的に就学支援金をねらうというのは、現実的ではないというのが当サイトの見解です。

- 翌年度の住民税(所得割)がいくらになるか、前年中に正確に把握できない。

- そのため、ふるさと納税をどのくらいすればよいのか、正確に把握できない。

翌年度の住民税を予想することはできますが、正確に把握することは困難ですし、ふるさと納税をいくらすれば良いかを算出することもとても難しいです。

ふるさと納税はお得な制度ですから、就学支援金など考えずに、ふるさと納税をして結果的に対象となればよし、と考えた方がいいように思います。

さいごに・・・

就学支援金について思うのは、なぜ判定の基準が所得ではなく「税額(所得割)」なのかということです。

税額で判定すると、ふるさと納税だけでなく、住宅ローン控除も関係してきます。

家を買った人は住宅ローン控除で税金が安くなりますので、賃貸で家賃を払っている人よりも就学支援金を受けやすいという面があり、そういった点も納得できないところです。

所得で決めるのなら問題はありませんし、現に国民健康保険料の算定などでも所得によって金額を決めています。

国は不公平にならないよう、制度を作ってほしいと思います。