なな

なな ふるさと納税って住宅ローン控除があってもできるのかしら?所得税とか住民税って制度が複雑でよくわからないのよね。

あきら

あきら うん。確かに所得税や住民税って、毎年支払っているのに仕組みがわかってないなぁ〜

ふるさと納税はしているけど、正直なところ仕組みはわからない・・・

ゴリFP

ゴリFP 住宅ローン控除があっても、ふるさと納税はできるよ。ふるさと納税をする人のことを考えて、ちゃんと制度が作られているんだよ。でも、申告には注意する点もあるんだ。

今回はふるさと納税と住宅ローン控除の関係、そして、申告の注意点について説明するね。ちょっと難しい部分もあるけれど、図解しながら説明するからしっかりと理解してね。

住宅ローン控除を受けている人でも、通常どおり「ふるさと納税」ができる!

- ふるさと納税は住宅ローン控除があるとできない?

- 住宅ローン控除があると、ふるさと納税した分が一部しか戻ってこない??

こういった記述がネットなどでよく見られます。しかし、どうしてそのようになっているのか、詳しく説明してくれているサイトはないように思います。

地方税法や所得税法はとても難しくて複雑です。複雑ですが理にかなっています。住民税や所得税の仕組みそのものを理解せずに、「ふるさと納税」だけを理解することはできないのです。

住宅ローン控除と、ふるさと納税の関係をいえば、併用していてもほとんど影響がないんです。つまり、そのように制度設計されているのです。(ただし、注意点もありますので後で説明します。)

この辺のところは役所の職員でも混乱している人も多く、間違った説明をしている人がいます。

ここでは、ふるさと納税と住宅ローン控除の関係についてポイントを説明した上で、手続きの方法を説明します。

説明には難しい計算式は使わず、単純に図解して説明しますので、ゆっくりと理解してください。

ふるさと納税と住宅ローン控除の仕組みを図解で説明!

まずは、ふるさと納税と住宅ローン控除が所得税と住民税でどのように控除されているのか、見ていきます。ポイントを図解しますので、ご覧ください。

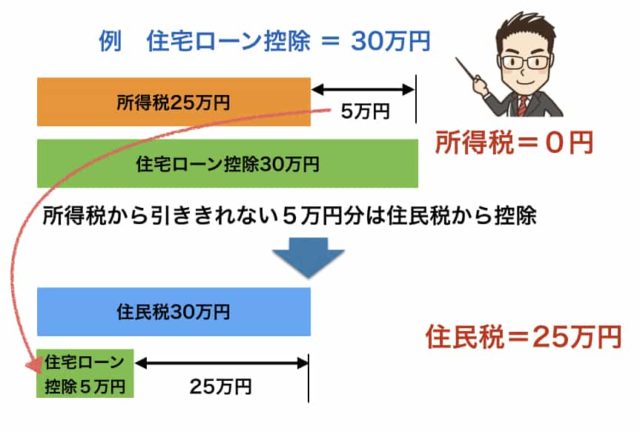

住宅ローン控除のある人の税金とはどうなっているか。

住宅ローン控除がある人の税金はどのようになっているのか。図をご覧ください。

住宅ローン控除は、まず所得税から控除します。図では所得税が25万円なのに対して、住宅ローン控除が30万円ありますので、所得税(会社員の人は源泉徴収票で「源泉徴収税額」)が0円になります。

そして、引ききれなかった5万円は住民税から控除します。

所得税 = 25万円 − 住宅ローン控除30万円 = △5万円 → 住民税へ

住民税が30万円の人は、そこから5万円が控除されて、20万円が住民税になります。

住民税 = 30万円 − 所得税から引ききれなかった住宅ローン控除5万円 = 25万円

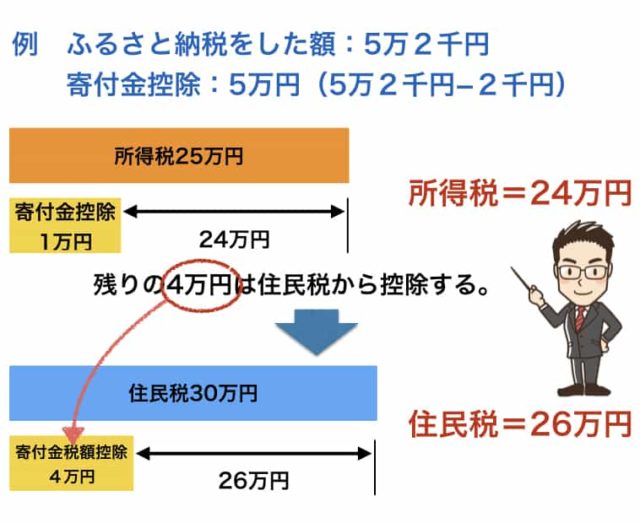

ふるさと納税がある人の税金とは

一方で、ふるさと納税は収入(税額)に応じて、控除額の上限額が決まっています。所得税と住民税のそれぞれから控除できる仕組みです。

図のように、ふるさと納税を5万2千円した場合、自己負担分の2千円を差し引いた5万円が寄付金控除(住民税では寄付金税額控除といいます。)として所得税と住民税から控除されます。

寄付金控除を差し引く前の所得税が25万円だとすると、そこから寄付金控除分として1万円が引かれて、残りの24万円が所得税となります。

所得税 = 25万円 − 寄付金控除1万円 = 24万円

※所得税では寄付金控除は所得控除のため、税率を乗じる前に寄付金控除は差し引かれていますが、わかりやすくするために最後に控除するように記載しています。

住民税では、寄付金税額控除として4万円が控除されます。

住民税 = 30万円 − 寄付金税額控除4万円 = 26万円

ふるさと納税と住宅ローン控除が合わさるとどうなるのか。

それでは、この2つを併用した場合にどのようになるのでしょうか。

確定申告した場合と、ワンストップ特例の場合で少し異なります。

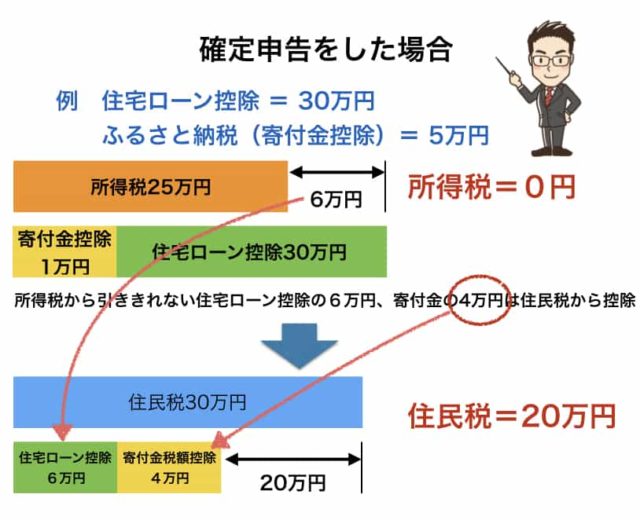

確定申告をした場合

確定申告した場合は、一部が所得税の寄附金控除として控除されます。図では1万円が所得税の寄付金控除となり、寄付金控除がない場合と比較する(2つ上の図参照)と、住民税の住宅ローン控除が1万円増えています。

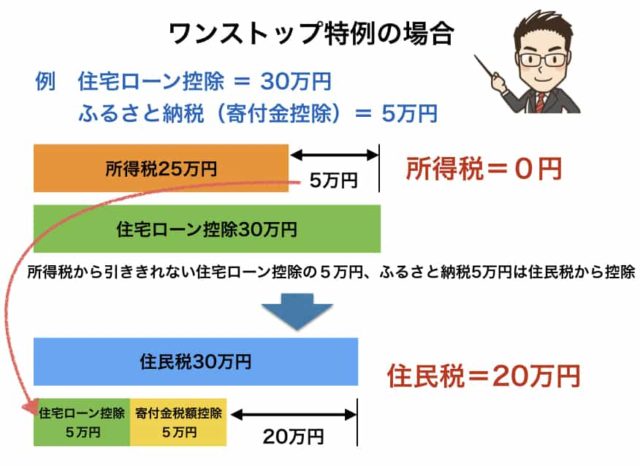

ワンストップ特例の場合

ワンストップ特例の場合は、ふるさと納税分の控除はすべて住民税からになりますので、所得税は影響を受けません。

確定申告、ワンストップ特例、どちらも所得税=0円、住民税=20万円となります。住宅ローン控除があっても基本的には変わらないことになります。

住宅ローン控除があって源泉徴収税額が0円の場合でも、ふるさと納税分が戻ってくる理由とは

源泉徴収税額が0円ということは、所得税が0円ということです。

「所得税が0円なのだから、ふるさと納税の分を申告しても所得税分は戻ってこなのでは?」

税金に詳しい人なら、このような疑問がわくと思います。

なぜなら、所得税が0円のときには、それ以上に所得税を少なくする申告(還付申告)ができない場合があるからです。

ワンストップ特例なら所得税分も計算して住民税から控除

ワンストップ特例制度は確定申告せずに、ふるさと納税分を住民税から控除してくれる制度です。

この計算方法は地方税法の本法附則第7条の2第2項に規定されています。内容を理解する必要はありませんが、所得税の分も計算して住民税から返してくれるということが地方税法の附則に規定されています。

地方税法附則第7条の2第2項

2 前項の申告特例控除額は、第三十七条の二第二項に規定する特例控除額に、次の表の上欄に掲げる第三十五条第二項に規定する課税総所得金額から第三十七条第一号イに掲げる金額を控除した金額の区分に応じ、それぞれ同表の下欄に掲げる割合を乗じて得た金額とする。

百九十五万円以下の金額 八十五分の五 百九十五万円を超え三百三十万円以下の金額 八十分の十 三百三十万円を超え六百九十五万円以下の金額 七十分の二十 六百九十五万円を超え九百万円以下の金額 六十七分の二十三 九百万円を超える金額 五十七分の三十三

この条文は住宅ローン控除の有無に関係なく適用されます。所得税が0円であっても、所得税の分の寄付金控除を計算して、住民税から控除してくれますので心配ありません。

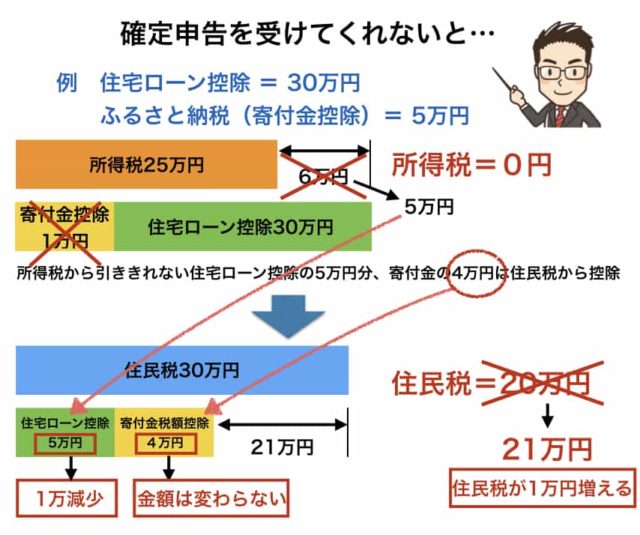

ふるさと納税を確定申告する場合は要注意!

ふるさと納税を5つより多くの市町村へ行った人などは、ワンストップ特例が使えないため、ふるさと納税を確定申告することになります。

しかし、所得税(源泉徴収税額)が0円の場合、確定申告を受けてくれない可能性があります。

なぜなら、年末調整で源泉徴収税額が0円になっている場合、これ以上控除などを追加しても所得税は0円で変わらないからです。

この場合、市役所に対して住民税の申告をすれば住民税分は控除されるのですが、住民税の寄附金税額控除がその分増える訳ではありません。

先ほどの確定申告をした場合の図で説明すると以下のようになります。

所得税から寄付金控除1万円が引かれないため、所得税から引ききれない住宅ローン控除が5万円になります。

住民税では住宅ローン控除の5万円と寄附金税額控除の4万円が引かれますので、税額は21万円になり、1万円増えてしまいます。

それにしても、住民税が変わるのに税務署が確定申告を受けてくれないなんて変ですよね。

このことについては、従前から市町村から税務署に「所得税が0円でも確定申告を受けてほしい」と要望していて、最近では受けてもらえるようになってきたみたいです。

しかし、国税庁の税務相談へ電話したところ、「確定申告しても意味ないから住民税のことだけ手続きすれば良い」という回答を受けました。それでも確定申告書を提出したらどうなるかと尋ねると、「確定申告書が提出されれば受理するが、税務署の事務が増えるだけなので・・・・」というような趣旨のことを言われました。

税務署は提出されれば確定申告書を受理せざるをえませんが、面と向かって税務署の職員に問い合わせたり、提出しようとすると、「確定申告は必要ない」と言われる可能性があり、そうなると提出しずらくなります。

では、どのように確定申告をしたらいいのでしょうか?

できればe-taxで申告しましょう

この場合、税務署へ行って直接提出するのではなく、できればe-taxで確定申告をした方がいいでしょう。

e-taxとは、国税庁のHPから電子データで確定申告をすることです。

これまではマイナンバーカードやカードリーダーを用意する必要がありましたが、現在ではふるさと納税と医療費控除であれば、スマホから申告することができます。(従前のマイナンバーカードとカードリーダーを使った申告も可能)

ただし、スマホからの申告は事前にIDとパスワードを税務署で発行してもらう必要があります。詳しくは以下の記事も参考にしてください。

e-taxで申告すると内容のチェックや処理をシステムが行うので、人のチェックはほとんどありません。何事もなく適正に処理されると思います。

e-taxが難しい人は、国税庁HPの確定申告作成コーナーで作成したものを印刷して税務署へ郵送しましょう。

確定申告作成コーナーで作った確定申告書は自動計算してくれますので、内容に間違えがありません。間違えがなければ特に目にとまることもなく、すんなりと処理されるはずです。

もちろん手書きの申告書でも郵送してしまえば受理されるはずですが、計算間違えや数字がわからない(「1」と「7」の区別がつかないとか・・)といったことが起こる可能性があります。内容が不明だと、後日、税務署から問い合わせがあるかもしれませんので、注意してください。

住宅ローン控除の金額が大きいときは注意!

ふるさと納税と住宅ローン控除の併用は問題ないと説明してきましたが、住宅ローン控除の金額が大きいときには注意が必要になります。

住宅ローン控除はローン残高をもとに計算しますので、住宅を購入したばかりの時期はローン残高が多く、住宅ローン控除が大きくなります。

この時には以下の2点に注意してください。

- ふるさと納税の限度額より住民税の方が小さい。

- 住民税の住宅ローン控除を限度額いっぱいまで使っている。

1. ふるさと納税の限度額より住民税の方が小さい。

さとふるや、ふるさとチョイスなどのサイトで自分の上限額を把握している人も多いと思います。この時に住宅ローン控除を踏まえておかないと危険です!

住宅ローン控除があって、源泉徴収税額が0円の場合は、ふるさと納税の限度額よりも住民税額の方が少なくなってしまい、ふるさと納税分が控除されない可能性があるからです。

つまり、正確な上限額が計算されない可能性があるのです。

では、どのように限度額を把握すれば良いでしょうか。

ふるさとチョイスなどで、ふるさと納税の限度額を計算する際に住宅ローン控除のことがわからなければ、とりあえず住宅ローン控除なしで計算します。

その計算結果と直近の住民税の金額(昨年もふるさと納税をしている場合は、寄付金税額控除の前の金額)を確認してください。

ふるさと納税の上限額が、直近の住民税額よりも大きい場合は要注意です。住民税の額より多くのふるさと納税をしても、その分の金額は戻ってきません。

この場合は、直近の住民税額の7割程度を目安に、余裕をもってふるさと納税をするといいでしょう。

家を購入したばかりで初めて住宅ローン控除を受ける人は特に注意してください。ローン残高が多いと税金の控除は想像以上の多いです。

初めて住宅ローン控除をする人(昨年中に家を購入した人)は想定が難しいと思いますので、この年は控えた方がいいかもしれません。

なお、昨年の住民税の状況や住宅ローン控除の状況がよくわからないという人は、市役所住民税担当課に電話で確認してみましょう。(住民税担当課は2月から6月まではかなり忙しいので7月以降だと丁寧な対応が期待できます。)

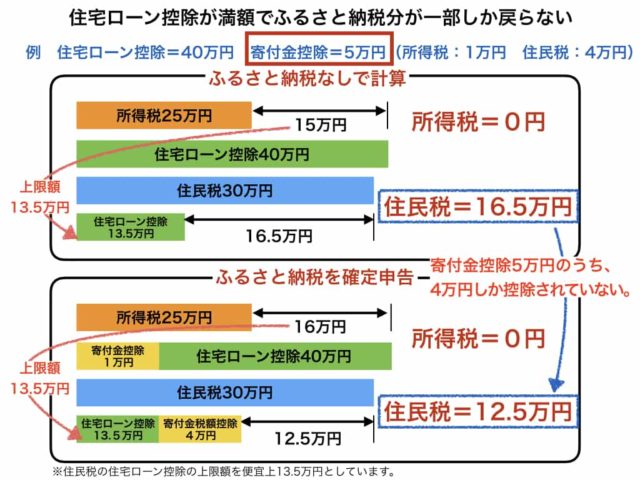

2. 住民税の住宅ローン控除を限度額いっぱいまで使っている。

住民税の住宅ローン控除が限度額いっぱいだと、ふるさと納税分を控除できないケースが出てきます。

住宅ローン控除が限度額に達していると、ふるさと納税をしても住民税から控除する住宅ローン控除が変わらないため、本来、所得税から控除される分が控除されなくなるのです。

ワンストップ特例なら所得税分も含めて住民税から控除されますが、5つより多くの市町村にふるさと納税をしてしまった場合には、確定申告しなければならず、この場合に所得税分が戻ってこないことになります。

このパターンはやむをえません。住宅ローン控除を住民税の限度額まで使っていて確定申告をする場合は、確定申告する・しないに関わらず住民税の住宅ローン控除額が変わりませんので、住民税額には寄付金控除の所得税分が反映されないのです。

住民税で住宅ローンを限度額まで使っているか確認する方法

住民税の住宅ローン控除が限度額まで使っているかどうかの確認は次のように確認してください。

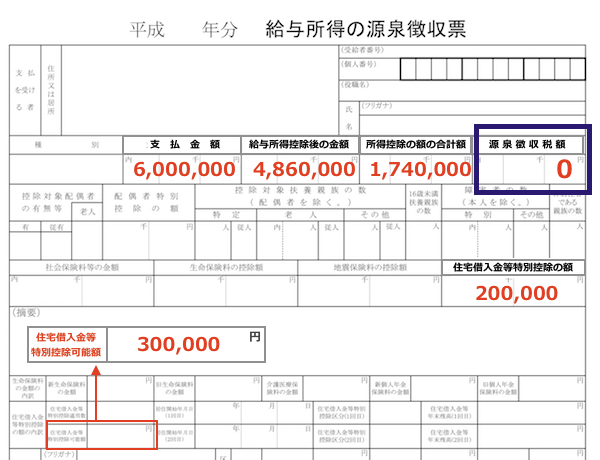

まず、源泉徴収票の内容で以下の計算をします。

住民税の住宅ローン控除 = 住宅借入金等特別控除可能額 − 住宅借入金等特別控除の額

図の内容を計算すると、次のようになります。

住民税の住宅ローン控除 = 300,000円 − 200,000円 = 100,000円

この「住民税の住宅ローン控除」が上限額を超えていないかを確認します。

上限額とは、次のとおりです。

- 平成26年4月以降に居住を開始した人は課税所得金額(扶養控除などの所得控除を差し引いた後の所得)の7%(限度額136,500円)

- 1より以前に居住を開始した人は課税所得金額の5%(限度額97,500円)

「住民税の住宅ローン控除」の方が大きければ、上限まで使っていることになります。

あくまでも目安ですが、課税所得金額は源泉徴収票の内容からは、

課税所得金額 = 給与所得控除後の金額 − 所得控除の額の合計額

と計算してみてください。

図の内容から計算すると以下のようになります。

課税所得金額 = 4,860,000円 − 1,740,000円 = 3,120,000円

上限額(平成26年4月以降に居住を開始した人の場合)

3,120,000円 × 7% = 218,400円

218,400円 > 136,500円

よって、上限額は136,500円となります。

ただし、この場合であっても、ワンストップ特例を使っていれば、所得税分も含めて戻ってきます。

住宅ローン控除が大きい人の「ふるさと納税」

住宅ローン控除が大きい人は次の点に注意して、ふるさと納税をするようにしましょう。

- 住宅ローン控除が多い人は、ワンストップ特例を利用する(自治体5つまで)

- 昨年の住民税額を調べて、ふるさと納税の上限額がその額よりも大きい場合は、昨年の住民税額の7割程度を目安にする

- 家を購入した場合など、翌年に住宅ローン控除を初めて申告する場合は、ふるさと納税は控える。

住民税の中身は人によって違いますので、「これで絶対大丈夫!」という基準はありませんが、この3点は参考になると思います。

ただし、あくまでも自己責任でお願いします。

まとめ

住宅ローン控除がある人でも、ふるさと納税はできますし、住宅ローンがある人とない人で大きな差はありません。

ただし、住民税の住宅ローン控除が上限額まで達している場合は、想定した金額が戻ってこないこともありますので、注意してください。

なな

なな 源泉徴収税額が0円だと確定申告って難しいのね。特に住宅ローン控除は所得税と住民税の両方に関係するから、自分で理解していた方がいいわね。

あきら

あきら 住宅ローン控除を受けて間もないうちは、ふるさと納税には注意した方がいいね。

ゴリFP 住宅ローン控除がある人は、ワンストップ特例を使っていれば、まず問題ないと考えていいね。ただし、ワンストップ特例には注意点があるから、気をつけないとね。(ワンストップ特例についてはこちらを参照。)

それから、住宅ローン控除を住民税で多く使っている人は、住民税額が少なくなってしまうから、ふるさと納税をあまり多くしないように注意しないとね。