ゴリFP

ゴリFP 住民税は少しずつ制度が複雑になっていて、細かいことを理解するのはとても大変です。ただし、実際にはポイントを理解しておけば問題ありません。今回は住民税の概要をわかりやすく説明したいと思います。

住民税はそこに住むことの費用

住民税は「地域社会の会費」などと言われます。

私たちは、住んでいることで、道路、水道、下水道などなど、多くの公共物を使用していますし、小学校や中学校も無料に近い料金で行くことができます。

他にも公園などの公共物の整備など、自治体は住みやすい環境を作るために様々なことをしています。

そのための費用が住民税というわけです。

したがって、基本的には住んでいる場所(都道府県、市区町村)へ住民税を納めることになります。

1月1日の住所で課税される

住民税は住んでいるところで課税されると言いましたが、厳密には1月1日の住所で課税されます。

そして、住所は住民基本台帳(つまり住民登録地)が基本となります。

つまり、1月1日に住民登録がある場所で課税されることになります。(例えば、1月2日にA市からB市へ引越しをした場合は、A市で課税されるのことになります。)

前年の所得に応じて計算して課税される

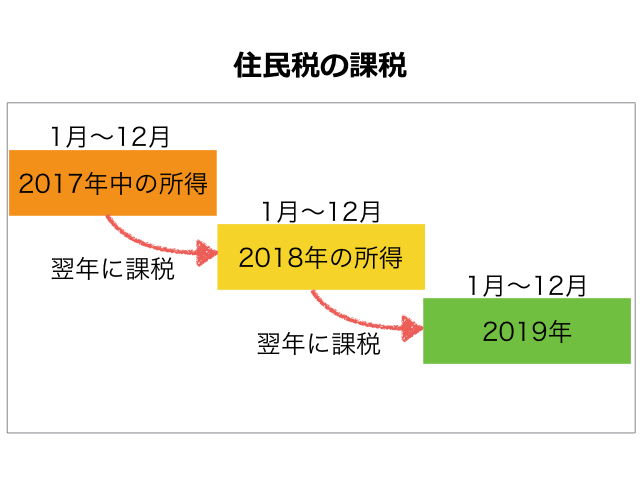

住民税は1年遅れで課税されます。

今年1000万円の収入があれば、そこにかかる住民税は翌年に支払うことになります。

今年の収入とは、1月から12月に得た収入のことです。

2019年の1月から12月に得た収入に基づいた住民税は、2020年の6月に課税されることになります。

一方で、所得税の場合は給与の支払い時に、その金額から源泉徴収税額を計算して所得税が差し引かれます。

つまり、給与から差し引かれている所得税と住民税の内容は、1年違うことになります。

住民税は市区町村と都道府県の分がある

住民であることによって課税される住民税ですが、以下のように市区町村分と都道府県の合計になります。

住民税 = 市区町村民税 + 都道府県民税

住民税には所得割と均等割がある

さらに、収入に応じて納める「所得割」と一定額を納める「均等割」という2種類があります。

住民税 = 所得割 + 均等割

つまり、住民税は以下の4種類から成り立っていることになります。

- 市区町村民税 所得割

- 市区町村民税 均等割

- 都道府県民税 所得割

- 都道府県民税 均等割

この合計額で課税されて、納税することになります。

もちろん、これらは別々に納めるのではなく、合計したものをお住いの市区町村や会社の給与天引きで納めることになります。

住民税が非課税の人

住民税は基本的に収入に応じて課税されますので、収入が少ない人は納める必要はありません。

非課税となるのは、基本的に以下の人です。

- 生活保護を受けている人

- 障害者、未成年者、寡婦(寡夫)で、前年の所得が125万円以下の人

- 所得が一定額以下の人

「所得が一定額以下の人」とは、扶養家族がいない人の場合、所得が35万円以下の人です。

これは給与収入でいうと100万円以下の人になります。

あとでも説明しますが、給与収入から給与所得控除を差し引いて、給与所得となります。

給与収入が100万円の場合、35万円が給与所得になります。

アルバイトをする際に、年収は100万円以下で働く人がいますが、こういったことが理由です。

100万円を超えてしまうと、アルバイトをしている人にも住民税がかかってしまうのです。

ちなみに、アルバイトで103万円を超えてしまうと、住民税の扶養に入ることができず、例えば、サラリーマンの夫の所得税や住民税が増えてしまいます。(一般的に10万円以上増加します。)

減免とは?

住民税が課税されないことを非課税といいますが、もう一つ、住民税を払わなくていいものとして「減免」というものがあります。

減免とは、住民税は課税されるけれど、一定の条件に当てはまることで税額の全部または一部を支払わなくてことにする制度です。

前述したとおり、住民税は1年おくれで課税されますので、昨年はすごくお金を稼いだけれど、今年はまったく稼げなかったという人は、昨年の分の税金が重くのしかかってきます。

翌年に課税されるわけですから、その分をちゃんと取っておけばいいのですが、なかなかそうもいかないことがあります。

例えば、重い病気になり働けなくなり辞職したり、会社が倒産してしまったり、そういった不測の事態になったときなど、要件に当てはまれば住民税の課税が免除されます。

ただし、この条件というのは、実は法律では具体的に決まっていません。

市区町村の条例で定められています。したがって、市区町村によって減免の要件が異なります。

自身に不測の事態があり、税金を納めるのが難しいと感じたら、お住いの市町村の減免の制度を確認してみましょう。

検索すれば市町村のHPで確認できますが、通常は積極的には広報していませんので、注意してください。

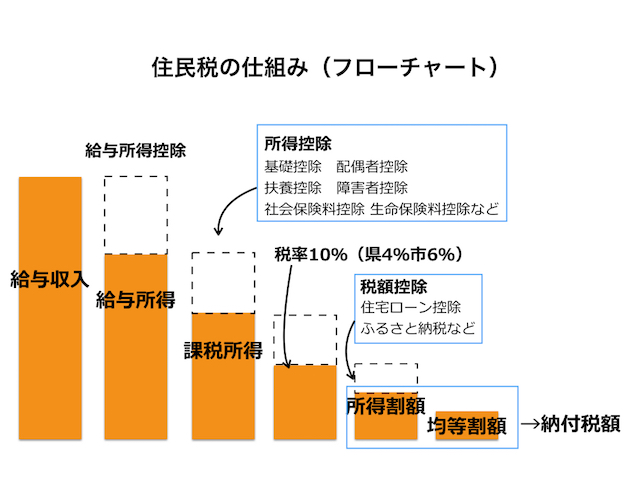

住民税の計算方法

住民税は以下の図のような仕組みになっています。

- 所得を計算する(給与収入から給与所得、事業収入から必要経費を控除)

- 各種所得控除を差し引く

- 税率を乗じる

- 税額控除を差し引く

- 均等割を加算する

このようにして計算していきます。

所得、所得控除、税率、税額控除について、それぞれ簡単に説明していきます。

1. 所得を計算する

所得は以下のように計算します。

所得 = 収入 − 経費

事業をしている人や不動産収入がある人などはわかりやすいと思います。

商品を売っている場合、売り上げは収入となり、仕入れが経費になります。

では、サラリーマンはどうでしょうか。

給与は「給与収入」となり、そこから経費を差し引くわけです。

ただし、サラリーマンが一人一人経費を計算したり、領収書をとっておいたりするのは大変です。

そのため、一定の計算式に当てはめることで、給与所得を算出できるようになっています。

| 給与収入 | 給与所得控除 |

|---|---|

| 180万円以下 |

収入金額×40% 65万円に満たない場合には65万円 |

| 180万円超 360万円 | 収入金額×30%+18万円 |

| 360万円超 660万円 | 収入金額×20%+54万円 |

| 660万円超 1千万円以下 | 収入金額×10%+120万円 |

| 1千万円超 | 220万円(上限) |

※平成29年分以降の計算式になります。(国税庁タックスアンサーの内容を元に当サイトで改変)

2. 所得控除を差し引く

所得控除とは、所得から差し引けるものです。

代表的なものとして、医療費控除、生命保険料控除、配偶者控除、医療費控除、扶養控除などがあります。

配偶者控除や扶養控除は人的控除といって、人に関わる控除になります。

配偶者控除や扶養控除の対象となる人の所得に制限があり、38万円(給与収入で103万円)以下でないといけないことになっています。

医療費控除や生命保険料控除なども、一定の計算式に基づいて算出していきます。

3. 税率乗じる

所得から所得控除を差し引いた額に税率を乗じることで、所得割が算出されます。

住民税の所得割の税率は「標準税率」として、以下のように地方税法に定められています。

- 市区町村民税・・6%

- 都道府県民税・・4%

ただし、税率は市区町村ごとに条例で定めることになります。

例えば、神奈川県の場合は県民税が4.025%となっています。0.025%の部分は水源環境保全のために使うものとして、神奈川県が定めています。

とはいえ、大幅に異なる税率にすることはできませんので、概ね標準税率どおりと考えてください。

ちなみに、税率の違いをランキングにしていますので、こちらもご覧ください。

4. 税額控除を差し引く

税率を乗じたら、そこから税額控除を差し引きます。

税額控除は所得控除と違って、計算した所得割から直接控除できますので、とても節税効果が大きいのです。

代表的な税額控除には以下のものがあります。

- 住宅ローン控除

- 寄付金税額控除

これらの税額控除を差し引くと、住民税の所得割が決まります。

住宅ローン控除についてはこちらでわかりやすく解説しています。

寄付金税額控除は、ふるさと納税などを差し引く控除です。こちらの記事もご覧ください。

5. 均等割を加算する

所得割が計算されたら、最後に均等割を加算します。均等割とは所得に関係なく、その額が決まっています。

- 市区町村民税均等割・・3,500円

- 都道府県民税均等割・・1,500円

標準税率では、それぞれ3,000円と1,000円と定められているのですが、現在は地域の防災などの財源を確保するために平成35年まで500円ずつ高い金額になっています。

その他にも地域によっては、数百円程度高い金額になっていることがあります。

なお、源泉徴収票を見ながら住民税を計算する方法については、こちらでも簡単に説明していますので、合わせてご覧ください。

住民税の申告方法

住民税は本来的には申告が必要なのですが、実際に申告をする人は少数です。

通常は以下のことで、住民税の申告をしたことになります。

- 会社から給与や年末調整の内容を送付している

- 確定申告

会社員であれば、年末から年始の時期に源泉徴収票をもらうと思います。

源泉徴収票には、所得税が源泉徴収されたことや年末調整の内容が書いてあるのですが、この内容と同じものが「給与支払い報告書」として、私たちの住む市区町村へと送られているのです。会社の総務部署などは、このような仕事もしてくれているのです。

また、確定申告した場合は、税務署からその内容が市区町村へ送付されます。

このように、通常であれば住民税の申告はしないでも問題ないのです。

申告についての詳しい内容は以下の記事を参考にしてください。

住民税の金額が決定したら通知書が届く

住民税は、確定申告書や給与支払報告書などの資料をもとに計算され、通常5月から6月ころに通知されます。

通知書は会社員の場合、会社から税額決定通知書というものが配布されます。横長の一枚紙の通知書です。

自営業や年金所得者の人は、納税通知書が自宅に届きます。

納付の方法

会社員の人は毎月会社から住民税が給与天引きされます。つまり、12回に分けて納付することになります。

自営業や年金所得者の場合は、納税通知書で納めることになります。この場合は、年に4回(6月、8月、10月、1月)で納付します。

口座振替やクレジット払いができる市区町村もありますので、確認してみるといいでしょう。

払えない時にはどうすればよい?

前述したとおり、住民税は翌年になって支払うことになります。

支払えない時には前述した減免の申請を行う方法がありますが、もう一つの方法として納税を猶予してもらうなどの方法があります。

減免には要件がありますが、納税を猶予したり、分割納付にしたりするためには、要件というよりは状況などを判断するという要素もありますので、払うのが難しくなった場合は、お住いの市町村の納税課などに相談してみてください。

滞納したら・・

滞納とは、税金を納付せずに、一定の期間が経過してしまった状態です。つまり、納付の期限を過ぎているのに、そのまま何もしない状態です。

その状態でいると、延滞金などがかさんでいきますので、放置しておくのではなく、前述のとおり、納税課などに相談してください。

くれぐれも、住民税を支払わないまま放置しておくことはお勧めできません。

国税も地方税もそうですが、「税」の取り立てはとても強い権限が法律で与えられています。

特に最近では納税しない悪質な人も多くなったことから、給与や預金の差し押さえなどをどんどんやっています。

役所を甘く見ない方がいいでしょう。

まとめ

住民税について、概要を記載してきました。

とても身近な住民税ですが、その仕組みを理解している人は少ないと思います。

ポイントだけでも掴むことで、節税できることもありますので、ぜひ自分の状況と照らし合わせてみてください。