ゴリFP

ゴリFP 住民税は住んでいる市町村へ納める税金です。住んでいる市町村で様々なサービスを受けるので、その市町村へ納税するのですが、引越しをした場合はどうなるのでしょうか。忘れがちな注意点などもあります。今回は引越しと住民税の関係や手続きについて説明します。

住民税は1月1日が基準になる

住民税は前年の収入に対して、その翌年の6月ごろに課税されます。

住民税は自分が住んでいる市町村で課税されるのですが、その住んでいるという基準が1月1日です。

1月1日に住んでいる市町村が住民税を課税しますので、私たちは課税された金額を、その市町村へ納付することになります。

ただし、引越しをしたときには少し注意が必要です。

引越しの時期による違いの例

1月1日が基準になりますので、引越しの時期が1月1日の前後でどのように変わるかを説明します。

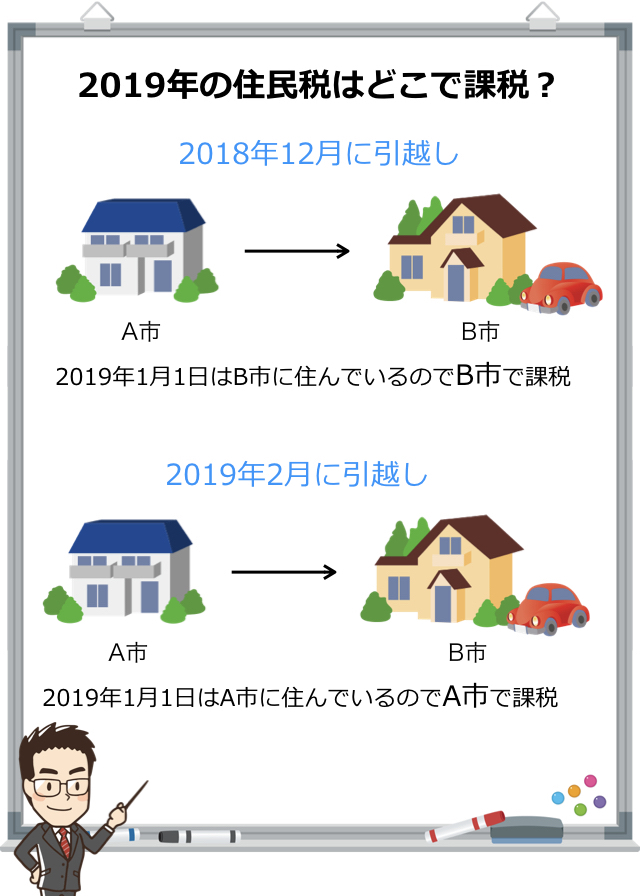

12月に引越しをした場合

2019年の住民税がどこで課税されるかを考えると、図のようになります。

2018年12月にA市からB市へ引越しをした場合、2019年1月1日にはB市に住んでいることになりますので、住民税はB市で課税されます。

一方で、2019年2月に引越しをした場合は、2019年1月1日はA市に住んでいますので、A市で課税されることになります。

前述のとおり、住民税は6月ごろに課税されますので、2月に引越しした場合は引越し前の市町村で課税されることになりますので、少し違和感があるかもしれません。

引越しのときに大切な手続き

引越しのときに忘れてはいけない手続きがあります。

当然の手続きですが、もっとも重要なのが、転出・転入の手続きになります。

転出・転入の届出

引越しをするときには、転出届と転入届を役所へ提出することになります。

これは住民税だけに関係する手続きではありませんが、引越しの際には必ず行う手続きです。

これをちゃんと行っていないと、住民税の課税が変になってしまうことがあります。

先ほどの図を例にすると、A市からB市へ転居する場合は以下のように書類を提出します。

- A市に対しては転出届

- B市に対しては転入届

住民税は1月1日が基準になると言いましたが、このときにどこに住んでいたかは、住民登録地で判断するのが基本となります。

転出、転入の手続きを行うことで、住民登録地が変更となり住民税の住所地の情報となるのです。

転出・転入の手続きを行わないとどうなる?

この転出や転入の手続きを行っていなかった場合にどうなるのでしょうか。

基本的には古い住所地で課税されることになってしまいます。

例えば、住民税を納付書で支払っている場合、転居時の手続きをしていなければ、古い住所へ納税通知書が送付されることになります。

このとき、書類が転送されずに役所に返戻されてしまうと、場合によっては公示送達をされることがあります。

公示送達とは通知する相手が不明のため、役所の掲示板などに書類を貼ることで、その人に通知をしたことにするというルールです。

もちろん法律どおりの方法です。

地方税法(抜粋)

第二百九十四条 略

3 市町村は、当該市町村の住民基本台帳に記録されていない個人が当該市町村内に住所を有する者である場合には、その者を当該住民基本台帳に記録されている者とみなして、その者に市町村民税を課することができる。この場合において、市町村長は、その者が他の市町村の住民基本台帳に記録されていることを知つたときは、その旨を当該他の市町村の長に通知しなければならない。

地方税法第294条

この通知に気がつかず、住民税が滞納になってしまい、新しい住所が判明して本人が通知書の内容を知ったときには、すでに延滞金などがかかっていることがあります。

こういった不測の事態も考えられますので、注意しなければいけません。

会社員の場合は会社に新住所を知らせることで回避できる

会社員の場合は、転出届や転入届の提出を忘れていても、会社へ新住所を知らせていれば問題ないケースがほとんどです。

会社は毎年1月に従業員が住んでいる市町村に対して給与支払報告書を提出することになっています。そこには社員の住所も記載されています。

住民税は住民登録地で課税されるといいましたが、実際には住民登録を異動させる手続きをしていない人が多くいます。

この場合、実際の居住地が判明すれば、実際の住所地で課税されることになります。

つまり、A市へ引っ越した後に手続きを失念していても、会社からの通知などにより、実際の住所が判明した場合は、その住所で課税されることになります。

引越し前と後の両方の市町村から二重に課税されることはないの?

転入や転出の手続きを忘れたときに心配なのが、引越しの前の市町村と後の市町村で二重に課税されることはないか・・ということです。

適正に手続きをしていれば通常は問題ありません。

しかし、A市に住民登録はあるのに、実際にはB市に住んでいるという状態ではどうでしょうか。

制度上は、住民登録のない場所で課税を行う市町村は、住民登録地の市町村に対して、通知をすることになっています。

つまり、A市に住民登録があるのに、実際にはB市に住んでいて、B市で住民税を課税される場合(1月1日にB市に住んでいる場合)は、B市はA市に対して「住民登録はないけど、実際にB市に住んでいるのでB市で課税します」という通知を出さなければいけません。

これによって、二重に課税されないことになります。

ただし、ごくまれに連絡や手続き上の行き違いなどから、二重で課税されてしまうことがあります。

引越して初めての住民税の時期(6月ごろ)になり、急に住民税が増えていると感じたら、会社員から配布される住民税の通知書(横長のもの)などを確認したり、場合によっては市町村の住民税担当課へ連絡して確認してみてください。

転居の連絡を役所と会社の両方にしない場合どうなる?

転居をしたのに住民登録を動かさず、会社へも転居の連絡をしていない場合、どのようになるでしょうか。

この場合は、転居したことを誰もが知りませんので、転居をする前の市町村が住民税を課税をすることになります。

会社は従業員の給与から住民税を差し引いて、市町村へ納めることになりますので、徴収された金額は転出前の市町村へ納付されることになります。

このように実態と異なる市町村へ住民税が納められることになります。

例えば、2018年12月にA市からB市へ転居していたのに手続きをせず、2019年7月になってから転居の手続きをしたとします。

この場合、2019年の住民税はB市へ納めるはずなのに、実際にはA市に納めているという状態です。

ケースにもよりますが、本来はB市へ納めるはずの住民税が一部はA市へ納められていますので、一旦は会社または本人へその税額は還付されます。

そして、新しい市町村で新たに課税されてから、還付された税額を新しい市町村へ納めることになります。

基本的に納めた金額を古い住所の市町村から新しい市町村へ振り込んではくれません。納め直すのは自分自身で行うことになります。

その時の支払い方はこれまでどおり、給与天引きとなるか、本人が納付書で納めることになるか、これもケースバイケースといったところだと思います。(市町村によって手続きが異なることがあります。)

いずれにしても、かなり面倒なことになりますので、しっかりと手続きをした方がいいでしょう。

ふるさと納税をしている人は注意が必要

ふるさと納税でワンストップ特例を利用している人は、引越しの際には注意しなければなりません。

ふるさと納税をしたときのワンストップ特例の申請書の住所と、その翌年の住民税の課税される市町村が異なる場合、ふるさと納税をした市町村に対して住所変更の書類を送付しなければなりません。

この手続きを行わないと、ふるさと納税で寄付をした金額が住民税から控除されないことがあります。

引越しをした時の、ふるさと納税の手続きについては以下の記事で解説していますので、ご確認ください。

まとめ

引越しをしたときには、様々な手続きが必要となります。

とても面倒だとは思いますが、やるべきことをリストアップして、忘れないように手続きをしましょう。

後回しにすると、手続きは一層面倒なものになってしまいます。

特にふるさと納税については、大きな損失となることがありますので、十分に注意してください。