ゴリFP

ゴリFP サラリーマンだと節税という意識があまりないと思います。でも、ちょっとした知識があるだけで税金が安くなるのです。

今回はサラリーマンの節税、住民税と所得税の節税について説明します。

住民税・所得税の仕組み

節税方法を考える前にすごく簡単に住民税と所得税の仕組みをおさらいしておきます。

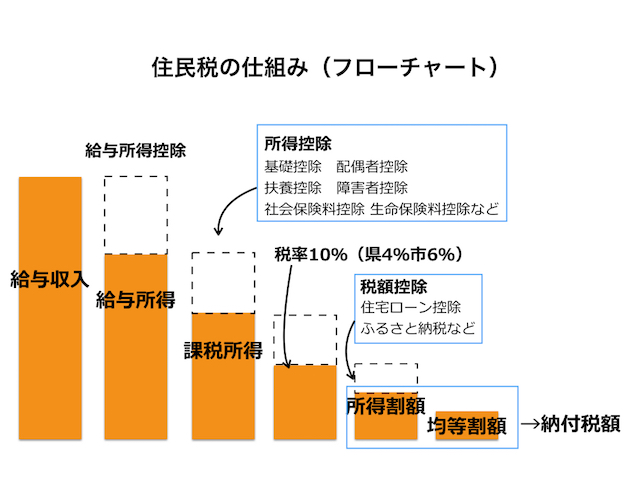

住民税も所得税も同じなのですが、仕組みは以下のとおりです。

所得 − 所得控除 = 課税所得

課税所得 × 税率 − 税額控除 = 所得税・住民税

つまり、節税するには、以下の3つの方法しかありません。

- 所得を減らす

- 所得控除を増やす

- 税額控除を増やす

では、実際にどのように節税すればいいのか、考えてみたいと思います。

なお、住民税の仕組みや計算方法について詳しく知りたい人は、こちらの記事をご覧ください。

所得を少なくする

所得を少なくすると言っても、給与が少なくするという意味ではありません。

給与をそのままにして、所得を少なくする方法があります。

それは、他の所得をマイナスにすることです。

所得の計算上、マイナスになることがあり、他の所得と相殺(損益通算)できる所得は以下の所得です。

- 不動産所得

- 事業所得

- 譲渡所得

- 山林所得

このうち、普通の人が給与所得とうまく通算することができるのは、事業所得と不動産所得です。

事業所得をマイナスにする

例えば、副業としてイラストの仕事を始めたとします。

この時に、イラストを書くための画材やパソコンなどに費用がかかり、収入より費用の方が大きくなれば所得がマイナスになります。

このマイナスの所得は給与と損益通算が可能になります。

ただし、副業を事業所得とするには、税務署に開業届を提出する必要があります。

本業の会社に副業をしっかりと認めてもらう必要があるでしょうし、節税目的というだけで開業するというのは、一般の会社員には難しいかもしれません。

とはいえ、個人事業として開設せずにイラストレーターなどを仕事を始めると、雑所得となります。

雑所得はマイナスになっても他の所得と損益通算はできません。

マイナスになったら、雑所得が0円となるだけです。

事業所得の例で、節税がうまくいく可能性があるとすれば、もともと農業(家庭菜園など)をやっている場合や、不動産を持っている人が雑貨屋さんなどを開くことなどが考えられます。

農業や雑貨屋さんなどでマイナスの事業所得がでれば、マイナス分は給与から差し引くことができるのです。

不動産所得について

近頃、サラリーマンでも不動産を貸し出して、収入を得ている人が増えてきました。

頭金などがなくても、物件を購入できたり、一定の期間の家賃収入を保証してくれるサービスなどもあり、人気となっています。

不動産所得はうまくいけば、収入が入るわけですが、マイナスになった場合にはマイナス分を給与から差し引くことができます。

不動産収入にかかる経費には様々なものがあり、手元の現金がプラスになっても、税金の計算上はマイナスになるということもあるのです。

例えば、減価償却費は毎年建物などの劣化を考慮して、費用化していくのですが、実際にお金を支払うわけではありません。

また、不動産を購入した年は、不動産取得税をはじめ税金が多くかかりますし、返済の利息は初期に多くなります。

こうした費用は必要経費として不動産収入から控除できますので、マイナスになった場合は給与所得と損益通算して差し引くことができます。

不動産の賃貸で稼ぎたいと思っている人は、一度、税金も含めて、キャッシュフローや損益を検討してみるといいでしょう。

特定支出控除を使う

サラリーマンの場合、基本的には必要経費を個別に計算せず、給与所得控除という形で一定の計算式で算出すつことになっています。

ただし、一定のもので、給与所得控除の半分を超える金額については、その超える金額を経費として給与から差し引くことができます。

したがって、給与所得の計算は以下のように行います。

- 給与収入 − (給与所得控除+特定支出控除)= 給与所得

そして、この特定支出控除の金額は、給与収入によって異なり、概ね以下のようになります。

- 年収200万円 39万円を超えた分の額

- 年収300万円 54万円を超える分の額

- 年収400万円 67万円を超える分の額

- 年収500万円 77万円を超える分の額

特定支出公のの対象となるものには以下のもので、会社が必要だと認めたものになります。

1. 通勤費

通勤のための交通費が該当します。

ただし、通常は会社から支給されていて該当しません。

自己負担しているという場合に当てはまります。

2. 引越しの費用

業務上、必要な引越しになります。

通常は転勤などの際には引越しの費用は会社から支給されると思いますので、そういった場合は該当しません。

3. 研修にかかる費用

仕事に必要な技術や知識を得るために研修を受講した場合は、その費用が特定支出控除となります。

通常は会社が費用を負担すると思いますが、自己負担した場合に該当します。

4. 資格取得費

直接仕事に関わるもので、必要なものが特定支出控除になります。

検定試験や自動車免許、弁護士、公認会計士などが該当します。

これについては、会社からお金が出ないけど、自分で取得したということもあるのではないでしょうか。

会社も認めやすいと思います。

5. 単身赴任の人が帰宅する際の費用

単身赴任している人が元の家に帰る際の旅費です。

通常は会社が負担してくれることが多いと思います。

6. 仕事関連の図書にかかる費用

本、雑誌、新聞などが対象となります。

7. 制服などの衣服

制服、事務服、作業服などが対象となりますが、サラリーマンならスーツも該当します。

セレクトショップなどで、販売ブランドの衣類の着用が必須の場合などは活用した方がいいでしょう。

8. 交際費

仕事上の関係があって、接待したり、贈り物をしたりする場合にはその費用が該当します。

自腹を切っている人は、特定支出にしてしまいましょう。

なお、6から8については、合計で65万円が限度額になります。

所得控除を増やす

次は所得控除を増やすことを考えます。

意図的に所得控除を増やすというのは難しいのですが、中でも簡単にできそうなものとして、確定拠出年金と医療費控除について説明します。

確定拠出年金を始める

個人型確定拠出年金(イデコ)毎年一定額を拠出することで、その全額が所得控除になります。

確定拠出年金は誰でも加入できるので、毎年一定の金額を積み立てて、60歳になったら引き出すことができます。

銀行や証券会社などが窓口となっているのですが、母体は国民年金基金連合会が行っている国の制度です。

投資信託などの金融商品に少しずつ投資して、60歳になってから老後の資金として使っていくイメージなのです。

運用商品には、定期預金のような元本が保証されたものもあります。

自営業の人なら、年間で80万円ほど拠出できますので、80万円がまるまる所得控除になります。

すると、そのうち10万円〜20万円は税金が安くなります。

会社員の人でも、年間に20万円以上は拠出できますので、それだけで数万円ほど税金が安くなります。

直近で使う予定がないお金を毎月1万円、2万円を貯金するという人であれば、確定拠出年金に切り替えた方が断然お得でしょう。

詳しい内容は以下のページをご覧ください。

医療費控除をする

ある程度年齢がいくと、病院にいく機会が増えますので、医療費控除を意識している人も多いと思います。

医療費控除は自分でなくても、家族が病院にかかったときに支払いをすれば、その分は換算できます。

基本的に10万円以上の金額を払うと10万円以上の部分が所得控除の対象になります。

例えば、入院で30万円の医療費を支払った場合は、10万円を引いた20万円が所得控除となります。

したがって、20万円に税率を乗じた金額(年収が500万円なら20%程度で4万円)が還付されます。

医療費控除の対象になるのは、病院に支払ったお金だけでなく、交通費や薬局で買った薬なども含めることができます。(かならず領収書をとっておきましょう)

セルフメディケーション税制

医療費控除には選択可能なもう一つの手法があります。

それは、薬局などで買った薬が年間で12,000円以上の場合、12,000円を超えた金額を医療費控除にすることができます。

従前の医療費控除は10万円を超えないといけませんでしたので、新しい制度はかなりハードルが下がったといえます。

薬局で購入したレシートには、医療費控除の対象となる商品に印がついていますので、はきちんと保管しておきましょう。

なお、レシートは確定申告のときに提出する必要はありません。「医療費控除の明細書」を添付するだけでよくなったのです。ただし、5年間は保管義務がありますので、提出を求められた時にすぐに出せるようにしておきましょう。

医療費控除についてはこちらを参考にしてください。

税額控除を増やす

税額控除は所得控除と違い、税金から直接控除できるので、節税効果が高くなります。

特に節税に効果があるものとして、2つほど紹介します。

- ふるさと納税

- 配当控除

ふるさと納税について

ふるさと納税については、当サイトでもいくつかのページで説明しています。

ふるさと納税を簡単にいうと、「自分の住民税を他の自治体へ納める制度」ということになります。

例えば、年間20万円の住民税のうち、3万円を他の市へ納めて、その分、自分の住んでいる市町村への税金を安くしてもらうのです。

実際には他の市へ納める税金は、寄付という形式をとり、住民税からは寄付金税額控除という形で税金が控除されます。

ただし、ご存知のとおり、他の市へ寄付をするとそのお礼として、牛肉や魚介類、旅行券など、様々な返礼品を受け取ることができます。

税金は安くなりませんが、返礼品をただ同然で手にすることができますので、とってもお得な制度なのです。

詳しくはこちらをご覧ください。

配当所得を申告して配当控除で節税する

株を保有している人など、毎年、配当をもらっている人は多いのではないでしょうか。

通常、上場株式などの配当は税金が源泉徴収されてから、振込などがされます。

この源泉徴収されている税金というのは、一律で所得税15%、住民税5%となっています。

所得が高い人にとっては、所得税の税率が低くなっていいのですが、そうでない人の場合、所得税の税率が高くなっている人がいます。

そういう人にとっては、確定申告をすることで、税金の還付を受けられる可能性があります。

申告をすることで、税額を再計算するとともに、配当控除を受けることができますので、所得税全体の軽減に繋がります。

ただし、住民税については、確定申告をすると、一律で10%の税率(市町村によって多少の差があります)となってしまいますので、住民税は申告をしないように選択をする必要があります。(所得税だけ申告して住民税は申告をしないという制度ができました。)

株や配当の節税については、以下の記事で詳しく説明していますので、ご覧ください。

株や投資についての節税

配当所得の節税について説明しましたが、株などの投資については他にも節税できることがあります。

株などで損失がでたとき

株や投資信託では損失が出てしまうこともあるでしょう。

その場合、確定申告をすることで3年間損失を繰り越すことができます。

つまり、損失を出した翌年に利益が出た場合、その利益と相殺して利益が出た年の税金を節税することができるのです。

ただし、相殺できるのは株や投資信託の損失は、株、投資信託、配当などの所得とのみ相殺できます。

給与などの所得、先物やFXの所得とは相殺できません。

また、FXや先物取引も3年間の繰越があるのですが、これもFXや先物取引とは利益と損失の相殺ができるのですが、他の所得とはできません。(なお、日経先物の損失は株などの利益と損益通算できません。)

ちなみに、仮想通貨取引による課税はまったく別になります。

まとめ

住民税の節税方法について、簡単に説明してきました。

ドラッグストアでもらった領収書を取っておくことなどでも、意外に節税に繋がるものです。

それから、ふるさと納税については、まだやったことがない人はぜひチャレンジしてみてください。

私も毎年、お肉や魚介類をたくさんもらっています。

楽しみながら節税をしていきましょう。